КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пример. Предприятие осваивает выпуск новой продукции, для чего приобрело право пользования ноу-хау стоимостью 480 млн р В соответствии с плановой калькуляцией

|

|

|

|

Предприятие осваивает выпуск новой продукции, для чего приобрело право пользования ноу-хау стоимостью 480 млн р В соответствии с плановой калькуляцией себестоимость изделия составляет 80 млн р, оптовая цена 92 млн р Количество реализованных изделий после внедрения инновации и до конца года составило 20 тыс шт

Рассчитаем экономическую эффективность инновации

Прирост прибыли - (92 - 80) 20000-240 млн р

Простои срок окупаемости = 480/240- 2 i

В самом общем виде экономическую эффективность использования инновации (как конкретного инновационного продукта) у производителя можно определить через показатель рентабельности:

где Ри - рентабельность инновации; П - прибыль, полученная от использования инновации; 3(C) - затраты, связанные с внедрением инновации (себестоимость).

При этом указанная прибыль формируется у производителя после производства и реализации определенного продукта. В свою очередь себестоимость можно представить как сово-

купность материальных затрат, трудовых затрат, расходов по обслуживанию производства и управлению им, прочих комплексных расходов. Следовательно, рентабельность инновации можно записать следующим образом:

где ОП - объем выпущенной (реализованной) продукции, а по единичному продукту - продажная (отпускная) цена; М - материальные затраты; Т - трудовые затраты; У - расходы по обслуживанию производства и управлению им; П - прочие комплексные расходы.

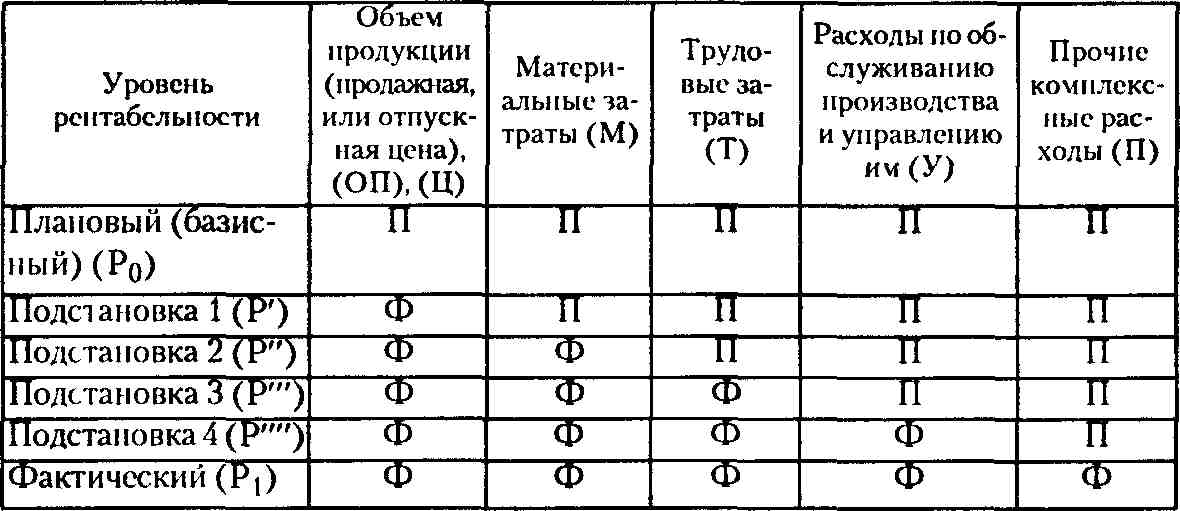

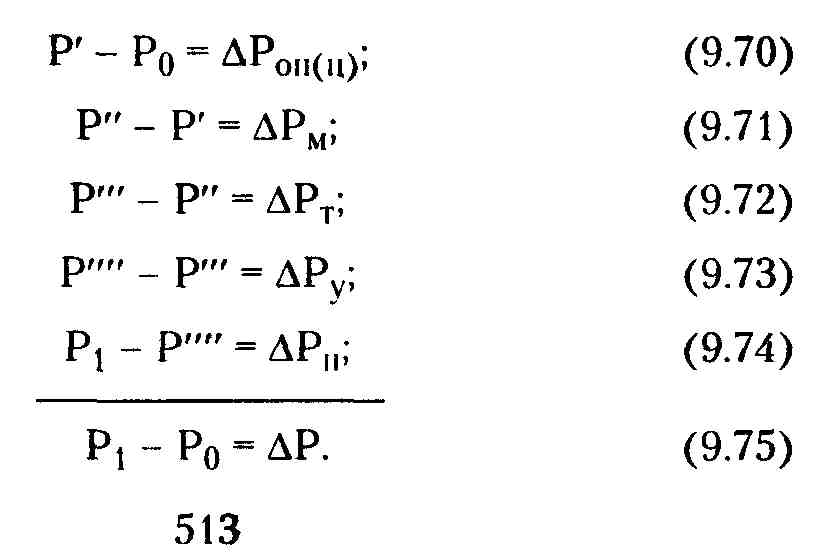

Имеем краткий тип модели факторной системы. Для расчета влияния факторов используется прием цепных подстановок. Уровни показателей представлены в табл. 9.14.

|

| Примечание. П- плановый показатель; Ф - фактический показатель. |

|

Табл. 9.14. Уровни показателей

|

|

|

Теоретические посылки проиллюстрируем на примере. Имеются следующие данные по одному из усовершенствованных видов продукции (табл. 9.15).

Табл 9 15 Данные для анализа рентабельности инновации, млн р.

| Наименования калькуляционных статей расходов | База (ло внедрения инновации) | Фактически (после внедрения инновации) | Отклонения (+.-) |

| 1 Сырье и материалы (за вычетом возвратных отходов) | -445 | ||

| 2 Покупные изделия и полуфабрикаты | -100 | ||

| 3 Топливо и энергия па технологические цели | _ | — | — |

| 4 Заработная плата основная производственных рабочих | -60 | ||

| 5 Заработная плата дополнительная производственных рабочих | |||

| 6 Отчисления на социальные нужды | -2 | ||

| 7 Отчисления в бюджет и во внебюджетные фонды от средств на заработную плату | -6 | ||

| 8 Общепроизводственные расходы | -60 | ||

| 9 Общехозяйственные расходы | -20 | ||

| 10 Брак в производстве | - | - | - |

| 11 Прочие производственные расходы | — | ~~ | — |

| 12 Расходы на реализацию | -12 | ||

| 13 Полная себес гон мость | -705 |

Как видно из данных табл. 9.15, предприятие добилось определенных положительных итогов В результате внедрения инновации снижены расходы на сырье и материалы на 445 млн р., или на 4,3%, по покупным изделиям и полуфабрикатам расходы снижены на 100 млн р., или на 9,1%, также снижены расходы по заработной плате основной производственных рабочих на 60 млн р., или на 12,5%, на такую же сумму снизались общепроизводственные расходы, что составило 5,8% от планового уровня В целом предприятие добилось экономии по этому виду продукции на 705 млн р., или на 5,16%

В дальнейших расчетах к материальным затратам отнесены: сырье и материалы (за вычетом возвратных отходов), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели; к трудовым затратам отнесены: заработная плата основная и дополнительная производственных рабочих, отчисления на социальные нужды, отчисления в бюджет и во внебюджетные фонды от средств на заработную плату; к расходам по обслуживанию производства и управлению им отнесены: общепроизводственные расходы, общехозяйственные расходы; к прочим комплексным расходам отнесены: брак в производстве, прочие производственные расходы, расходы на реализацию. Базовый объем продукции (отпускная цена) составил 14275 млн р., а фактический остался на том же уровне.

|

|

|

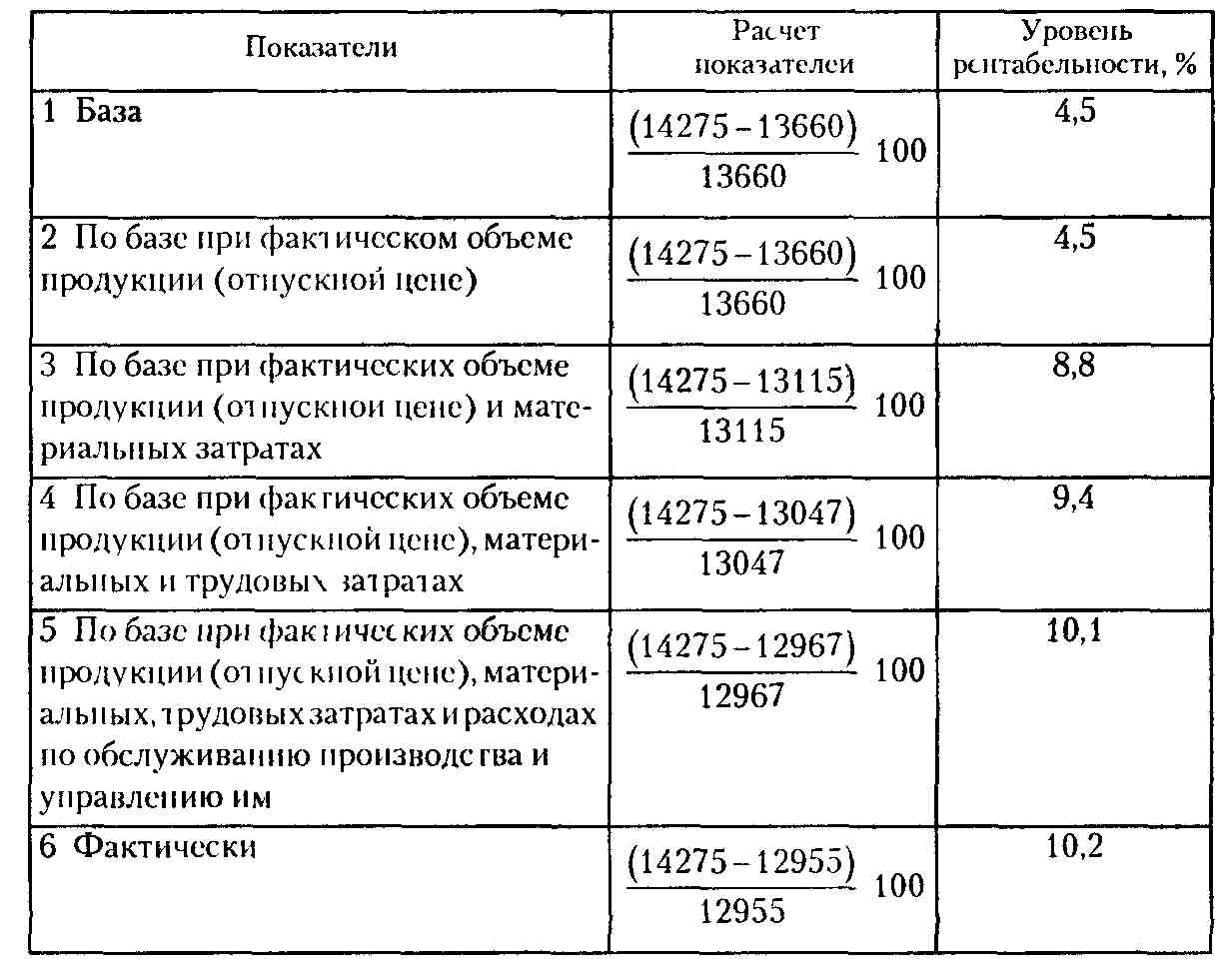

Показатели для анализа рентабельности инновации представлены в табл. 9.16.

Табл. 9.16. Показатели для анализа рентабельности инновации

Расчет факторов, повлиявших на изменения рентабельности инновации (как конкретного инновационного продукта) у производителя, представлен в табл. 9.17.

Табл. 9.17. Расчет факторов, повлиявших на изменение рентабельности инновации

| Факторы | Расчет уровня влияния | Уровень влияния, % | Структура факторов, % |

| 1.Изменение объема продукции (отпускной или продажной цены) | 4,5-4,5 | ||

| 2. Изменение уровня материальных затрат | 8,8-4,5 | +4,3 | +75,4 |

| З.Изменение уровня трудовых затрат | 9,4-8,8 | +0,6 | +10,5 |

| 4.Изменение уровня расходов по обслуживанию производства и управлению им | 10,1-9,4 | +0,7 | + 12,3 |

| 5.Измс)1сиис прочих комплексных расходов | 10,2-10,1 | +0,1 | +1,8 |

| Итого | 10,2-4,5 | +5,7 | +100 |

В табл. 9.17 наглядно представлены уровни влияния всех факторов и их структура. Результаты проведенных расчетов свидетельствуют о том, что наиболее существенное влияние на рост уровня рентабельности оказало снижение материальных затрат на 445 млн р. (табл. 9.15). Под воздействием этого фактора рентабельность инновации возросла на 4,3%, что составило 75,4% (табл. 9.17).

Для выявления более глубоких резервов снижения себестоимости и роста рентабельности инновации целесообразно производить расчет факторов и выявлять конкретные причины отклонений по каждой калькуляционной статье, расчленив, например, материальные затраты на затраты сырья и материалов (за вычетом возвратных отходов), покупных изделий и полуфабрикатов, топлива и энергии на технологические цели и т.п.

Полезный эффект новшества как в производстве, так и в эксплуатации не всегда можно оценить с помощью стоимостных оценок. Поэтому применяют два критерия: критерий минимума приведенных затрат и интегральный (обобщающий) показатель качества новшества. Если невозможно установить количественную функциональную зависимость между частными показателями качества и приведенными затратами, то; используют экспертные или статические методы по определению средневзвешенного обобщенного показателя новшества, рассчитанного как средневзвешенное арифметическое либо как средневзвешенное геометрическое.

|

|

|

При внедрении принципиально новых технологических решений может возникнуть убыточность производственной деятельности не только в краткосрочном, но и в долгосрочном периоде. Это может быть обусловлено следующими причинами:

• использование новой технологии начато преждевременно, до того как себестоимость приведена в соответствие с реальным уровнем цен;

• предприятие не имеет достаточного опыта во внедрении и эксплуатации новой технологии;

• НИОКР, лежащие в основе разработки новой технологии, неконкурентоспособны;

• не проведен реальный анализ экономической конъюнктуры, фирменной структуры и сегментации рынка;

• отсутствует потенциальный спрос;

• не верно выбрана стратегия маркетинга;

• не учтено поведение возможных конкурентов;

• не выявлено влияние фирменных факторов (имиджа фирмы, ее товарного знака, ее отраслевой принадлежности и т.д.).

Также следует иметь в виду, что, как правило, все методы измерения экономической эффективности использования инноваций сводятся к оценке эффективности только с точки зрения производителя, а не потребителя. Ни один из них не учитывает, например, ни общественной и интеллектуальной функции инноваций, ни роста полезности производимой продукции или улучшения в области удовлетворения потребностей покупателей новыми или более совершенными товарами. Иначе говоря, все рассмотренные методы не принимают непосредственно во внимание такое понятие, как потребности человека.

|

|

|

Ничто не выявляет с такой полной очевидностью ограниченность и относительность современных экономических теорий, с какой это обнаруживается при рассмотрении проблем, связанных с инновациями.

Несовпадение масштабов, применяемых при оценке значимости их с социальной, экономической, научной и общечеловеческих точек зрения, дает четкое представление об отсутствии приемлемой теории эффективности инноваций, о неопределенности в понимании категорий потребности и благосостояния. Об этом следует всегда помнить, давая оценку эффективности инноваций и их потенциальным возможностям.

ПРИЛОЖЕНИЕ

к бухгалтерскому балансу

с____________ 20____. г. по с 20 г.

КОДЫ

| форма 5 но ОКУД | ||||

| дата (год месяц число) | ||||

| Организация | но ОКЮЛП | |||

| Учетный номер плательщика | УНП | |||

| Вид деятельности | по ОКЭД | |||

| Организационно-правовая форма | по ОКОПФ | |||

| Орган управления | поСООУ | |||

| Единицы измерения | иоОКЕИ | |||

| Адрес |

Раздел I. Основные средства и нематериальные активы

| Наименование показателен | Код строки | На i мчало года | Поступило | Выбыло | Наконец года |

| Основные средства - всего | |||||

| В том числе здания и сооружения | |||||

| переда iочные устройства | |||||

| машины и оборудование | |||||

| транспортные средства | |||||

| инструменты инвентарь и принадлежности | |||||

| рабочий скот и животные основного стада | |||||

| многолетние насаждения | |||||

| капитальные заграi ы в улучшение земель | |||||

| прочие основные среде i ва | |||||

| Нема1сриа.1ьные амины всего | |||||

| В том числе имущественные нрава на объекты промышленной с обе 1ВС1ПЮСГИ |

Окончание

| имущественные нрава на произведение науки, литературы, искусства | |||||

| имущественные нрава на объекты смежных прав | |||||

| имущественные права на программы для ЭВМ и компьютерные базы данных | |||||

| имущественные права на использование объектов интеллектуальной собственности, вытекающие из лицензионных и авторских договоров | |||||

| имущественные права пользования природными ресурсами, землей | |||||

| прочие | |||||

| Сиравочно | На начало года | На конец года | |||

| амортизация основных средств | |||||

| амортизация нематериальных активов | |||||

| потеря стоимости основных средств | |||||

| сумма индексации амортизации основных средств | |||||

| сумма переоценки | |||||

| Источники финансирования инвест иционных расходов | Получено (начислено) в отчетном [-оду | Израсходовано в отчепом году | |||

| Всею источников | |||||

| Амортизационные фонды | |||||

| Бюджсшос финансирование | |||||

| Средства инновационных фондов | |||||

| Прибыль нераспределенная и распределенная | |||||

| Заемные средства | |||||

Раздел II. Незавершенные вложения во внеоборотные активы

| Наименование показателей | Код строки | На начало года | Поступило | Выбыло | Наконец года |

| Незавершенные НИОКР | |||||

| Расходы произведены за счет | Использовано источников финансирования в отчетном году | ||||

| инновационного фонда | |||||

| заемных средств | |||||

| амортизационных фондов | |||||

| прибыли | |||||

| Незавершенное строительство - всего | |||||

| В том числе производственное строительство | |||||

| жилищное строительство | |||||

| возведение коммуникации | |||||

| Справочно строительство на консервации | На конец года | ||||

| сумма переоценки строительства | |||||

| Прочие инвестиционные расходы - всего | |||||

| В гом числе приобретение основных средств | |||||

| приобретение иематсри-а 1ьпых активов | |||||

| проценты но темным средствам | |||||

| курсовые и суммовые разницы | |||||

Раздел III. Доходные вложения в активы

| Наименование показателей | Код строки | Наначало года | На конец года |

| Активы для передачи в лизинг | |||

| Активы, предоставляемые по договору проката | |||

| ИТОГО | |||

| Сиравочно: | |||

| амортизация по активам для передачи в лизинг | |||

| амортизация по активам, предоставляемым напрокат |

Раздел IV. Финансовые вложения

| Наименование показателей | Код строки | Наначало года | На конец года |

| Вклады в уставные (складочные) фонды - всего | |||

| В том числе: дочерних организаций. | |||

| зависимых организаций | |||

| , 083 | |||

| Государственные ценные бумаги - всего | |||

| В том числе: долгосрочные | |||

| краткосрочные | |||

| Ценные бумаги других организаций - всего | |||

| В том числе: акции | |||

| векселя на срок более 12 месяцев | |||

| векселя па срок менее 12 месяцев | |||

| Предоставленные займы - всего | |||

| В том числе: долгосрочные | |||

| краткосрочные | |||

| Справочпо: рыночная стоимость государственных ценных бумаг | |||

| рыночная стоимость ценных бумаг других организаций | |||

| резерв под обесценение финансовых вложений в цепные бумаги |

Раздел V. Дебиторская задолженность

| Наименование показателей | Код строки | Остаток на начало года | Остаток на конец года | ||

| всего | в том числе просроченная | всего | в том числе просроченная | ||

| Долгосрочная задолженность - всего | |||||

| В том числе: расчеты с покупателями и заказчиками | |||||

| расчеты с поставщиками и подрядчиками (авансы выданные) | |||||

| Краткосрочная задолженность - всего | |||||

| В том числе: расчеты с покупателями и заказчиками | |||||

| расчеты с поставщиками и подрядчиками (авансы выданные, предоплата) | |||||

Раздел VI. Кредиторская задолженность

| Наименование показателей | Код строки | Остаток на начало года | Остаток на конец года | ||

| всего | втом числе просроченная | всего | в том числе просроченная | ||

| Долгосрочная задолженность - всего | |||||

| В том числе: перед поставщиками и подрядчиками | |||||

| авансы, полученные иод строительство | |||||

| авансы полученные | |||||

| обязательства ио лизингу | |||||

| Краткосрочная задолженность - всего | |||||

| В том числе: перед поставщиками и подрядчиками | |||||

| авансы, полученные под строительство | |||||

| авансы полученные | |||||

| расчеты по оплате труда | |||||

| расчеты с персоналом по прочим операциям | |||||

| расчеты по налогам и сборам | |||||

Раздел VII. Полученные кредиты и займы

| Наименование показателей | Код строки | На начало года | На конец года | ||

| Долгосрочные кредиты и займы - всего | |||||

| В том числе: па строительство | |||||

| под доходные вложения в материальные ценности | |||||

| Краткосрочные кредиты и займы - всего | |||||

| В том числе: на приобретение товарно-материальных ценностей | |||||

| на оплату труда | |||||

| Сиравочно: | На начало года | На конец года | |||

| всего | втом числе просроченные | всего | в том числе просроченные | ||

| налоговые кредиты | |||||

| бюджетные ссуды и займы | |||||

| ссуды и займы из инновационных фондов | |||||

| сумма процентов по кредитам и займам погашенная |

Руководитель_______________ Главный бухгалтер________

(подпись) (подпись)

* ________»___________ ■ 20 г.

ОГЛАВЛЕНИЕ

Предисловие............................................................................................................................................... 3

1. Анализ финансового состояния предприятия.................................................................................. 5

1.1. Понятие, содержание и задачи анализа финансового состояния...................................... 5

1.2. Информационная база анализа финансового состояния..................................................... 8

1.3. Особенности аналитического процесса и приемы анализа

финансового состояния предприятия................................................................................................. 26

1.4. Анализ активов предприятия......................................................................................................... 32

1.5. Анализ пассивов.................................................................................................................................... 49

1.6. Анализ платежеспособности предприятия............................................................................... 63

1.7. Анализ потоков денежных средств................................................................................................ 78

1.8. Аналитическая оценка вероятности банкротства.................................................................... 83

1.9. Анализ финансовой устойчивости.............................................................................................. 90

1.10. Анализ прибыльности активов...................................................................................................... 97

1.11. Методика оценки стоимости чистых активов предприятия и их анализа..................... 107

1.12. Анализ инвестиционной привлекательности предприятия............................................... 111

2. Анализ формирования прибыли.......................................................................................................... 116

2.1. Значение, задачи и информационная база анализа................................................................. 116

2.2. Оценка плана по прибыли, анализ его выполнения и динамики...................................... 117

2.3. Факторы формирования прибыли отчетного периода

(до выплаты процентов и налогов)........................................................................................................ 122

2.4. Анализ доходов от ценных бумаг................................................................................................. 139

2.5. Перспективный анализ прибыли.................................................................................................... 145

2.6. Анализ резервов роста прибыли.................................................................................................... 153

2.7. Анализ рентабельности продукции............................................................................................ 159

2.8. Анализ соотношения «издержки - объем - прибыль»............................................................ 167

3. Анализ распределения прибыли и социального развития предприятия........................... 178

3.1. Содержа!гис, задачи и информационная база анализа

распределения прибыли............................................................................................................................ 178

3.2. Анализ налогооблагаемой прибыли............................................................................................ 179

3.3. Анализ налогов..................................................................................................................................... 183

3.4. Обобщающий анализ распределения прибыли........................................................................ 193

3.5. Анализ формирования чистой прибыли..................................................................................... 197

3.6. Анализ социального развития и социальной защищенности

коллектива предприятия.......................................................................................................................... 201

4. Анализ производства и реализации продукции.......................................................................... 211

4.1. Цели и задачи анализа..................................................................................................................... 211

4.2. Анализ формирования и выполнения производственной программы........................... 214

4.3. Анализ ритмичности выпуска продукции................................................................................ 221

4.4. Оценка технического уровня и качества продукции............................................................. 224

4.5. Анализ выполнения договорных обязательств и реализации продукции...................... 227

4.6. Анализ резервов роста объема производства п реализации продукции....................... 231

5. Анализ себестоимости продукции..................................................................................................... 238

5.1. Значение, задачи и источники информации анализа............................................................ 238

5.2. Анализ затрат па рубль продукции.............................................................................................. 239

5.3. Анализ структуры и динамики себестоимости продукции.................................................. 247

5.4. Анализ прямых материальных и прудовых затрат................................................................. 25!

5.5. Анализ косвенных затрат................................................................................................................ 258

5.6. Анализ себестоимости отдельных видов продукции (изделий,

работ, услуг)................................................................................................................................................ 259

5.7. Оперативный анализ себестоимости продукции................................................................... 263

5.8. Функционально-стоимостный анализ........................................................................................ 271

6. Анализ трудовых ресурсов предприятия....................................................................................... 275

6.1. Значение, задачи и источники анализа....................................................................................... 275

6.2. Анализ обеспеченности предприятия трудовыми ресурсами........................................... 277

6.3. Анализ использования рабочего времени................................................................................. 284

6.4. Анализ трудоемкости продукции................................................................................................ 294

6.5. Анализ производительности труда..................................................................................... 305

6.6. Обобщение резервов роста производительности труда

по результатам анализа......................................................................................................................... 327

6.7. Анализ фонда заработной платы.................................................................................................. 329

7. Анализ основных средств предприятия.......................................................................................... 346

7.1. Значение, задачи и источники информации для анализа.................................................... 346

7.2. Анализ обеспеченности основными средствами.................................................................... 348

7.3. Анализ эффективности использования основных средств.................................................. 359

7.4. Обобщение резервов повышения эффективности использования

основных фондов........................................................................................................................................ 394

8. Анализ материальных ресурсов предприятия............................................................................. 404

8.1. Значение, задачи и источники анализа материальных ресурсов...................................... 404

8.2. Анализ обеспеченности материальными ресурсами............................................................ 406

8.3. Анализ ритмичности поставок материальных ресурсов..................................................... 415

8.4. Анализ эффективности использования материальных ресурсов...................................... 419

8.5. Анализ влияния эффективности использования материальных

ресурсов на результаты деятельности предприятия...................................................................... 444

8.6. Анализ обоснованности и прогрессивности норм расхода материалов....................... 450

8.7. Анализ снижения норм расхода материальных ресурсов................................................... 453

8.8. Обобщение резервов повышения эффективности использования материальных ресурсов 457

9. Анализ инновационной деятельности предприятия.................................................................... 463

9.1. Содержание, значение, задачи и источники информации для анализа............................ 463

9.2. Анализ объема и уровня инноваций............................................................................................. 467

9.3. Анализ эффективности инновационных проектов................................................................... 480

9.4. Анализ эффективности использования инноваций............................................................... 501

Приложение......................................................................................................................................................... 508

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!