КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні принципи теорії Г. Марковіца

|

|

|

|

Теоретичну основу ризику інвестицій на ринку капіталу розробив американський економіст Г. Марковіц, котрий у 1952 р. опублікував свою фундаментальну працю. Зауважимо, що значних робіт до Г. Марковіца з проблеми, що розглядається, не було. Це можна пояснити браком інформації. Її накопичення відбувалося в умовах швидкого розвитку фінансового ринку, акціонерного капіталу, поглиблення його капіталізації. У цих умовах постали практичні питання урахування ризику і його можливого подолання, що у свою чергу, вимагало створення фундаментальної теорії.

Слід зазначити, що основні концепції в галузі фінансового ринку, управління інвестиційним портфелем, оцінювання ринку капіталів розроблені в США. Усі праці з цих питань, які були відзначені присудженням Нобелівських премій з економіки, належать американським ученим. Так, Дж. Тобін (Йєльский університет) за роботу “Аналіз фінансових ринків” відзначений Нобелівською премією в 1981 р.; Фр. Модільяні (Масачусетський університет) за працю “Цикли бюджетних накопичень: формулювання теореми оцінки угод і витрат капіталу” — у 1985 р. У 1990 р. Нобелівську премію одержали три представники фінансової науки: Г. Марковіц (Нью-Йоркський університет), В. Шарп (Стенфордський університет) і М. Міллер (Чиказький університет) за розробку “Теорій фінансування і ринку капіталів”, у 1994 р. — Дж. Харсані (університет у м. Берклі), Дж. Неш (Принстонський університет) і німецький теоретик з університету в м. Бонн Р. Зелтон за “аналіз рівноваги в неколективних іграх” — концепцію, що у багатьох питаннях перетинається з теоріями фінансового ринку.

У 1997 р. нобелівськими лауреатами в галузі економіки стали американські економісти Р. Мертон і М. Шоулз за відкриття математичної формули для визначення вартості опціонів та інших похідних цінних паперів.

Основна концепція Г. Марковіца може бути сформульована так: поведінка учасників ринку капіталу визначається не тільки одержанням очікуваного доходу на свої інвестиції. Вивчення ринку капіталу в США показало, що всі цінні папери, які обертаються на ринку, мають попит. Низькодохідні цінні папери за певних обставин для деяких інвесторів є більш привабливими, ніж високодохідні. Отже, інвестор визначав свій вибір цінного папера не тільки одержанням очікуваного доходу, а й можливим ризиком. Основною проблемою, яку повинен вирішувати інвестор, є досягнення максимального рівня очікуваної дохідності інвестицій за певного рівня ризику і скорочення можливого ризику за очікуваної дохідності. Мета кожного інвестора: більше доходу за меншого ризику. В американській економічній літературі зазначається, що фінансові аналітики і фінансові менеджери з цінних паперів надають цьому питанню багато уваги.

Г. Марковіц запропонував теоретичну концепцію “ оптимального ” портфеля інвестицій. Його вважають батьком сучасної портфельної теорії. Сутність концепції полягає в тому, що цінні папери, які містяться в портфелі, мають бути різних термінів, по можливості, усіх видів і модифікацій, емітовані корпораціями різних галузей і географічного положення. Процес формування оптимального портфеля називається диверсифікацією портфеля.

Г. Марковіц запропонував модель диверсифікації, яка широко застосовується на практиці. Сутність моделі полягає в тому, що диверсифікація здійснюється на основі двох змінних: очікуваної дохідності і стандартного відхилення розподілу дохідності портфеля (тобто можливого ризику). Кожний інвестор повинен підібрати свій власний набір цінних паперів залежно від напрямку інвестиційної діяльності. Добір провадиться методом “проб і помилок”, для чого використовуються математичний метод, побудови кривих байдужності (Indifference curves).

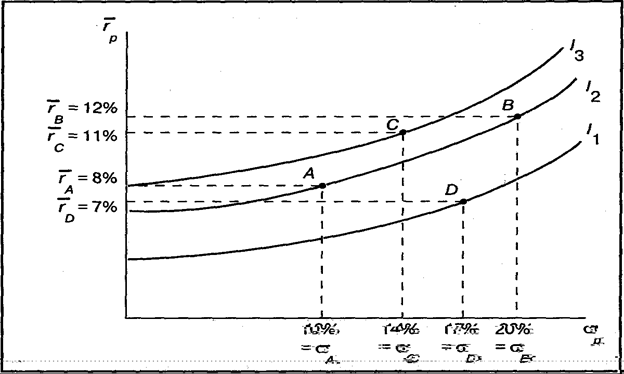

Рис. 6.1. Графік кривих байдужності інвестора, котрий уникає ризику[64]

На горизонтальній прямій відкладені значення стандартних відхилень (s), на вертикальній — очікувана дохідність  . На підставі аналізу кривих байдужності можна зробити такі висновки.

. На підставі аналізу кривих байдужності можна зробити такі висновки.

Перший — усі портфелі, що містяться на одній кривій байдужності, для інвестора є рівноцінними. Портфель В зі стандартним відхиленням у 20 % більш ризикований, ніж портфель А — з 10 %-м стандартним відхиленням. Проте більш висока очікувана дохідність портфеля В, що становить12 %, відшкодовує високий ризик, тоді як очікувана дохідність портфеля А становить 8 %.

Другий — для інвестора будь-який портфель, розташований на кривій байдужності вище і лівіше, буде більш привабливим, ніж портфель, розташований нижче і правіше. Точки, які розташовані на графіку, показують, що вище і лівіше будуть міститися портфелі більш ризиковані, але і з більш високими доходами. Портфель С з більшою очікуваною дохідністю, ніж портфель А, що відшкодовує вищий ризик, тому для інвестора він більш привабливий. Портфель С з меншим стандартним відхиленням, ніж портфель В, що компенсує його меншу очікувану дохідність. Тому портфель С є найбільш привабливим для інвестора. Американські автори вважають, що кожний потенційний інвестор повинен скласти для свого внутрішнього користування криві байдужності, які враховують різні варіанти сполучень очікуваних показників дохідності і стандартних відхилень.

Інвестор може скласти нескінченну множину портфелів. Проте оцінювати всі портфелі йому не обов’язково. Свій оптимальний портфель він мусить вибрати з множини портфелів. З цією метою використовується теорема про ефективну множину (efficient set theorem). На графіку з кривими байдужності наноситься рисунок ефективної множини.

Рис. 6.2. Вибір оптимального портфеля[65]

На рисунку ефективної множини (заштриховано) точками позначені дохідність і ризик кожної акції. Інвестор на підставі своїх переваг може з цих акцій скласти найрізноманітніші портфелі. Область, у якій розташовані точки, називається ефективною множиною (efficient set), а лінія, що графічно її окреслює, — ефективною межею (efficient frontier). Наміри інвестора полягають у тому, щоб очікувана дохідність інвестицій зростала зі зниженням ризику, тому портфелі, що містяться на ефективній межі, будуть оптимальними. При цьому слід зауважити, що ефективний портфель індивідуальний для кожного інвестора. У точці G буде розташований ефективний портфель для інвестора, що очікує мінімальний дохід за мінімального ризику. У точці S міститься ефективний портфель для інвестора, що передбачає максимально високий дохід із максимально можливим ризиком. Можливі численні проміжні варіанти.

Як показано на рис. 6.2, ефективний портфель буде розташований на одній з кривої байдужності в точці дотику межі ефективної множини. Точка О * на кривій байдужності G 2 дотикається межі ефективної множини. Портфель, що міститься в точці О *, буде найефективнішим із усіх портфелів, що можуть бути розташовані уздовж межі ефективної множини. Ця точка найвища і розташована лівіше інших. Теоретично інвестор віддав перевагу тому, щоб точка дотику знаходилася б на кривій G 3, проте в даному варіанті її немає.

Модель Г. Марковіца з практичного погляду в 50-х роках була мало придатною. Засоби опрацювання інформації тих часів не могли забезпечити швидкого і надійного обчислення ефективної множини й ефективних портфелів. З появою у 80-х роках високопродуктивних комп’ютерів з’явилася реальна можливість розрахунку ефективної множини для кількох тисяч цінних паперів за лічені хвилини. З’являється і відповідна лексика.

Обчислення ефективної множини й ефективного портфеля з допомогою використання комп’ютера називається “оптимізацією”, а інвестори застосовують “техніку оптимізації”. Проте інвестори часто віддають перевагу використанню певного набору правил і закономірностей. Як зазначають американські автори “оптимізація” веде до знищення “артистизму і грації” в управлінні інвестиціями. “Оптимізація” не може врахувати історичних подій, надзвичайних обставин. Висновок, до якого приходять автори, такий: “ніщо не може замінити прогноз кваліфікованого спеціаліста про дохідність і ризик цінних паперів, заснований на правильному застосуванні поняття ринкової рівноваги”[66].

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 480; Нарушение авторских прав?; Мы поможем в написании вашей работы!