КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансування витрат фінансових утруднень і структури капіталу

|

|

|

|

Фр. Модільяні і М. Міллер, розробляючи свої теорії, абстрагувалися від багатьох проблем. Вони уявили ідеальний економічний світ, в який помістили свої абстракції. Але економічний світ далекий від ідеалу, у ньому є місце багатьом гріхам і помилкам людським. Тому багато економістів, можливо, не стільки критикують, скільки доповнюють і розвивають теорію ММ.

У процесі формування структури капіталу економісти запропонували враховувати можливі фінансові труднощі і витрати, з ними пов’язані. Можливість їх настання обмежує фінансовий леверидж. Будь-яка корпорація, як велика, так і дрібна, за певних обставин може збанкрутувати, але навіть, якщо справа до банкрутства не доходить, корпорація несе витрати. За даними американського економіста Е. Альтмана, вони можуть досягти до 20 % вартості корпорацій. За значних обсягів боргу корпорації важче справлятися з фінансовими труднощами. Теоретично корпорація є банкрутом, коли її активи дорівнюють боргам. Корпорації з невеликого часткою боргу в структурі капіталу, як вважають опоненти ММ, не можуть мати серйозних фінансових труднощів. На їхню думку, чим більше корпорація користується боргами, тим більша можливість зниження прибутку, що ускладнює фінансовий стан фірми, і вищі можливі витрати, пов’язані з виходом із критичного становища. Залежність суми витрат від розміру боргу ілюструється в табл. 7.1.

Таблиця 7.1

Залежність вартості фінансових витрат, пов’язаних з банкрутством (реальним і прогнозованим)

від розміру боргів корпорації [92]

| Очікувані фінансові витрати | Сума боргу, млн дол. | ||||

| Імовірність | 0,0 | 0,05 | 0,15 | 0,50 | 0,95 |

| Теперішня вартість очікуваних витрат (5 млн помножити на вказану ймовірність) | 0,25 | 0,75 | 2,5 | 4,75 |

Збільшення можливості фінансових труднощів знижує поточну вартість корпорації, тоді як очікувані фінансові витрати на подолання можливого банкрутства зростають. Припустимо, що поточна вартість корпорації становить 5 млн дол. Чим вищий борг, тим вища можливість банкрутства. Якщо борг становить 5 млн дол., вона дорівнює 0,05, за боргу в 30 млн дол. вона зростає до 0,95. Тому в першому випадку витрати на подолання фінансових труднощів становитимуть 0,75 млн дол., у другому вони зростуть до 4,75 млн дол., тобто наближаються до поточної вартості корпорацій.

Витрати банкрутства поділяються на прямі і непрямі. Прямі витрати пов’язані з оплатою юридичних й адміністративних видатків. Банкрутство не тільки економічний, а й юридичний процес. Передавання активів корпорації особам чи об’єднанням кредиторів оформляють юристи, які працюють “за великі гроші”, в американській літературі зазначається, що “банкрутство для юристів, як кров для акул… Деяка частина активів “зникає” у юридичному процесі банкрутства”[93]. Прямі витрати банкрутства називають також “податком” на банкрутство. Перед менеджерами корпорацій завжди стоїть питання: випускати облігації і цим знижувати податки з прибутку, або в перспективі при кепських справах готуватися до платежу “податків на банкрутство”.

Непрямими витратами називають витрати, пов’язані з ухилянням від подання офіційного повідомлення про банкрутство у разі настання фінансового виснаження. Термін “фінансове виснаження”, введений у науковий обіг у книзі американських економістів С. Росса, Р. Вестерфілда і Б. Джорданом, влучно характеризує становище корпорації, яка ще не є банкрутом, але відчайдушно бореться за збереження контролю над своїми активами. Практично не всі корпорації дозволяють себе визнати офіційними банкрутами, а вдаються до усіляких заходів, часто марних, щоб утриматися.

Напередодні банкрутства загострюється боротьба між двома групами утримувачів активів: акціонерами і кредиторами. Менеджери корпорацій докладають зусиль, спрямованих на стримування активності кредиторів, які вимагають повернення своїх коштів і послаблюють загальне управління корпорацією, що знижує реалізацію продукції, прибуток, виплати за дивідендами, вартість активів. Отже, структура капіталу з високою часткою позикових коштів є більш небезпечною у випадку фінансового виснаження корпорації. Тому, прогнозуючи структуру капіталу, менеджери повинні враховувати можливі витрати на подолання фінансового виснаження.

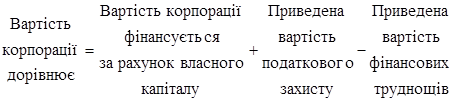

Р. Бредлі і С. Майєрс запропонували теорію компромісу (Tradeoff Theory) для формування структури капіталу. Її сутність полягає в тому, що під час визначення вартості фірми враховуються не тільки податковий захист, а й витрати, які несе корпорація у зв’язку з подоланням фінансових труднощів. Виходячи із сутності теорії визначається вартість корпорації за формулою:

Вартість корпорації = Вартість корпорації фінансується за рахунок власного капіталу + Приведена вартість податкового захисту – Приведена вартість фінансових труднощів.

.

.

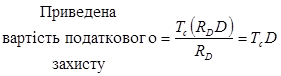

Приведена вартість податкового захисту:

.

.

де ТС — ставка корпоративного податку;

RDD — очікувані виплати відсотків за капітал;

RD — очікувана дохідність боргових зобов’язань.

Для визначення приведеної вартості витрат банкрутства варто визначити ці витрати за формулою:

Очікувані витрати = Ймовірності банкрутства × Витрати банкрутства як борг поточної ринкової вартості корпорації.

.

.

Результат показує певний відсоток вартості корпорації, котрий піде на покриття витрат. Після цього визначаємо приведену, тобто дисконтовану вартість витрат банкрутства:

.

.

Автори концепції компромісу аналізують таку ситуацію. Передбачається, що залізнична корпорація має 20-відсоткову можливість стати банкрутом протягом п’яти років, очікувана дисконтна ставка — 8 %. Витрати банкрутства становлять 1,4 % відносно ринкової вартості корпорації за п’ять років до банкрутства. Використовуємо формулу визначення очікуваних витрат:

.

.

.

.

Для великих фірм витрати банкрутства можуть бути незначними, у даній ситуації — 1,9 % вартості корпорації. Проте в малих і середніх корпораціях вони набагато вищі. Особливо це стосується фірм із більшою часткою нематеріальних активів.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 391; Нарушение авторских прав?; Мы поможем в написании вашей работы!