КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ситуація

|

|

|

|

Вимірювання операційного левериджу

Графік беззбитковості дає змогу виміряти операційний леверидж.

Корпорація реалізує вироблені вироби за ціною 10 дол. У цій ціні 4 дол. становлять змінні витрати (20000 дол. / 5000 виробів). Відповідно до основних припущень змінні витрати на одиницю виробу не змінюються за зростання реалізації.

КАЛЬКУЛЯЦІЯ ПРОДАЖу І ПРИБУтку КОРПОРАЦІЇ 1

| Продано виробів | Змінні витрати | Постійні витрати | Витрат усього | Реальна ціна | Операційний прибуток (збиток) |

| 1000 · 4 = 4000 | (24000) | ||||

| 2000 · 4 = 8000 | (18000) | ||||

| 3000 · 4 = 12000 | (12000) | ||||

| 4000 · 4 = 16000 | (6000) | ||||

| 5000 · 4 = 20000 | |||||

| 6000 · 4 = 24000 | |||||

| 7000 · 4 = 28000 |

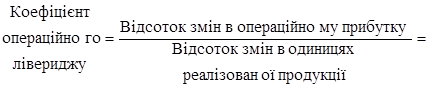

На підставі даних таблиці, використовуючи формулу, визначаємо коефіцієнт операційного левериджу[95].

Коефіцієнт операційного левериджу = Відсоток змін в операційному прибутку / Відсоток змін в одиницях реалізованої продукції =

.

.

Коефіцієнт високий, у перспективі корпорація має високий ступінь ризику щодо одержання збитку, якщо обсяг продажу знизиться. Але у випадку зростання обсягу продажу прибуток підвищуватиметься високими темпами.

Корпорація 2 реалізує одиницю виробу за тією самою ціною — 10 дол. У цій ціні змінні витрати становлять 5 дол. (15000 дол. / 3000 од.).

Калькуляція продажу і прибутку корпорації 2

| Продано виробів | Змінні витрати | Постійні витрати | Витрат усього | Реальна ціна | Операційний прибуток (збиток) |

| 1000 · 5 = 5000 | (10000) | ||||

| 2000 · 5 = 10000 | (5000) | ||||

| 3000 · 5 = 15000 | |||||

| 4000 · 5 = 20000 | |||||

| 5000 · 5 = 25000 | |||||

| 6000 · 5 = 30000 |

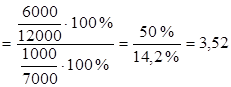

На підставі даних таблиці визначаємо коефіцієнт операційного левериджу:

.

.

Коефіцієнт операційного левериджу в корпорації 2 нижчий, ніж у корпорації 1, що пояснюється більш низьким відношенням постійних витрат у загальних витратах. Ризик загрози збитку менший, але можливості зростання прибутку більш обмежені.

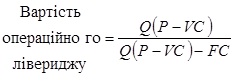

Ступінь впливу операційного левериджу на результативність виробничої і фінансової діяльності корпорації виражається також алгебраїчною формулою:

,

,

де Q — кількість зроблених одиниць товарів;

Р — ціна одиниці виробу;

VC — змінні витрати в одиниці виробу;

FC — постійні витрати.

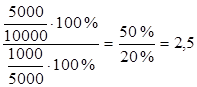

Використовуємо формулу:

.

.

Ми маємо той же результат.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 327; Нарушение авторских прав?; Мы поможем в написании вашей работы!