КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коефіцієнт покриття процентних платежів прибутком

|

|

|

|

Значення коефіцієнта полягає в тому, що він розкриває можливості виплат у призначені терміни процентних платежів кредиторам корпорації. Несплата процентних платежів є порушенням кредитної угоди. Тому обчислюється показник, що визначає можливості корпорації виконувати її кредитні зобов’язання. Коефіцієнт визначаться діленням прибутку на виплати відсотків і податків на витрати щодо виплати відсотків. Нормативним є показник, коли прибуток у 3—6 і більше разів перевищує суми процентних виплат.

Коефіцієнт визначають три чинники:

операційний прибуток;

загальна сума позикового капіталу;

процентні ставки фінансового ринку.

Перші два залежать переважно від управлінських рішень, третій стосується фінансового навколишнього середовища і не залежить від фінансового менеджменту.

Дані, необхідні для розрахунку коефіцієнта, містяться у звіті про прибутки і збитки (звіті про прибуток).

Таблиця 7.4

Консолідований звіт про прибуток корпорації “Кока-Кола”

за 2000 р., млн дол. [97]

| Дохід від продажу товарів і послуг | 20,458 |

| Витрати виробництва за проданими товарами і послугами | 6,204 |

| Валовий прибуток | 14,254 |

| Адміністративні й операційні витрати | 10,563 |

| Операційний прибуток | 3,691 |

| Відсотки отримані | |

| Відсотки сплачені | |

| Збиток від реалізації капіталу | (289) |

| Інші прибутки | |

| Прибуток до відрахування податку з прибутку корпорації | 3,399 |

| Податок із прибутку корпорації | 1,222 |

| Чистий прибуток | 2,177 |

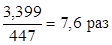

Коефіцієнт покриття процентів прибутком у 2000 р. становив:

.

.

Отже, сума отриманого прибутку може покрити процентні платежі в 7,6 разів.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 385; Нарушение авторских прав?; Мы поможем в написании вашей работы!