КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коефіцієнт співвідношення борг/позиковий капітал

|

|

|

|

Вимірювання структури капіталу

Фінансові аналітики, визначаючи показники структури капіталу, до них відносять:

1) коефіцієнти співвідношення позикового й акціонерного капіталу, тобто частки власників звичайних акцій;

2) коефіцієнт покриття процентних платежів за боргом.

Таблиця 7.3

БОРГОВІ ЗОБОВ’ЯЗАННЯ І АКЦІОНЕРНИЙ КАПІТАЛ за КОНСОЛІДОВАНим БАЛАНСом ТНК “КОКА-КОЛА”, 2000 р., млн дол.

| Поточні зобов’язання | 3,905 | |

| Позички і зобов’язання до оплати | 4,795 | Ö |

| Поточне погашення частини довгострокового боргу | Ö | |

| Нараховані податки | ||

| Усього поточні зобов’язання | 9,321 | |

| Довгостроковий борг | Ö | |

| Інші зобов’язання | 1,004 | |

| Відстрочка податкових платежів | ||

| Усього зобов’язань | 11,518 | |

| Акціонерний капітал | 22,609 | |

| Мінус казначейські акції (вилучені з обігу акції корпорації) | 13,293 | |

| Усього акціонерний капітал | 9,316 | ÖÖ |

| Усього боргові зобов’язання й акціонерний капітал | 20,834 |

Зазначені коефіцієнти у фінансовій літературі належать до показників фінансової стійкості корпорації. Отже, прийняття рішень про структуру капіталу є основою для зміцнення платоспроможності корпорації у довгостроковому періоді.

Розглянемо коефіцієнти, які характеризують структуру капіталу в ТНК “Кока-Кола”.

Структура капіталу корпорації відбита в балансі корпорації (табл....…....).

Борг, або борговий (позиковий) капітал, у широкому розумінні цього слова включає всі зобов’язання корпорації як довгострокові, так і короткострокові, як із виплатою процентів за боргом, так і безпроцентні.

За балансом корпорації “Кока-Кола” наприкінці 2000 р. налічувалося 11,518 млн дол. неоплачених зобов’язань. З усієї заборгованості корпорації виділимо довгострокову і короткострокову заборгованість, за якою нараховуються проценти. За балансом “Кока-Кола” (помічено символом Ö) це короткострокові позички і зобов’язання, поточні погашення довгострокового боргу і довгостроковий борг 4,795 + 21 + 835 = 5,651 млн дол. Фінансові аналітики корпорації “ Кока-Кола ” користуються показником чистий борг, який розраховується відрахуванням з процентного боргу таких статей поточних активів: кошти і їх еквівалент, ринкові цінні папери, суми коштів, що визначені як необхідні для проведення поточних операцій. Крім того, до них можуть бути віднесені деякі тимчасові інвестиції, пов’язані зі специфічною діяльністю.

Визначаючи співвідношення позикового і власного капіталу, фінансові аналітики користуються різноманітними методами під час розрахунку коефіцієнтів, виходячи з поставлених управлінських завдань.

Перший метод характеризується використанням усього сукупного боргу корпорації, тоді коефіцієнт визначається відношенням усього боргу до сукупних активів (або борг + акціонерний капітал). У нашому прикладі:  . Це означає, що 55,3 % у фінансуванні корпорації припадає на позиковий капітал, у якому враховані всі борги. Коефіцієнт показує боргове навантаження на 1 дол. активів. Показник 55,3 % досить високий, близький до критичного.

. Це означає, що 55,3 % у фінансуванні корпорації припадає на позиковий капітал, у якому враховані всі борги. Коефіцієнт показує боргове навантаження на 1 дол. активів. Показник 55,3 % досить високий, близький до критичного.

Другий метод характеризується використанням тільки тих боргів, за якими корпорація виплачує відсотки, тоді коефіцієнт визначається відношенням процентних боргів до акціонерного капіталу, тобто:  , або 60,7 %. Отриманий коефіцієнт показує боргове навантаження на 1 дол. акціонерного капіталу корпорації. Результат доволі високий. Цей метод звичайно використовують банки й інші фінансові установи.

, або 60,7 %. Отриманий коефіцієнт показує боргове навантаження на 1 дол. акціонерного капіталу корпорації. Результат доволі високий. Цей метод звичайно використовують банки й інші фінансові установи.

Третій метод характеризується визначенням частки власного капіталу в усьому капіталі корпорації. Капітал корпорації визначається додаванням акціонерного капіталу і процентних боргів:  . Коефіцієнт, що називається також коефіцієнтом акціонерного капіталу, показує його частку в усьому капіталі, що перебуває в розпорядженні корпорації.

. Коефіцієнт, що називається також коефіцієнтом акціонерного капіталу, показує його частку в усьому капіталі, що перебуває в розпорядженні корпорації.

Четвертий метод використовується під час визначення частки процентного боргу в капіталі корпорації. Отриманий коефіцієнт показує боргове навантаження на капітал корпорації, за яким корпорація сплачує відсотки. У літературі його називають коефіцієнтом боргу. Для корпорації “Кока-Кола” він становить:

.

.

Зіставимо перший коефіцієнт боргового навантаження на 1 дол. активів 55,3 % із коефіцієнтом боргового навантаження на 1 дол. капіталу корпорації — 37,8 %. Другий показник, який використовують фінансові менеджери корпорації, нижчий.

П’ятий метод використовується при визначенні коефіцієнта чистий борг/чистий капітал. Вище ми відзначали, що фінансові аналітики корпорації “Кока-Кола” обчислюють показник чистого боргу і вищезгаданий коефіцієнт. У фінансовій звітності за 2000 р. чистий борг дорівнює:

5,651 – 1,892 = 3,759 млн дол.,

де 1,892 млн дол. — поточні активи за статтями кошти та їхні еквіваленти і ринкові цінні папери. Показник чистий капітал дорівнює сумі чистого боргу плюс сума акціонерного капіталу 3,759 + 9,316 = 13075, тоді коефіцієнт дорівнює:

.

.

У фінансовій звітності корпорації “Кока-Кола” й аналітичних матеріалах що до них додаються, дається історична інформація щодо двох останніх коефіцієнтів. Вона показує, що виходячи з управлінських завдань, за значних обсягів боргу, у корпорації поглиблено вивчається боргове навантаження на капітал корпорації.

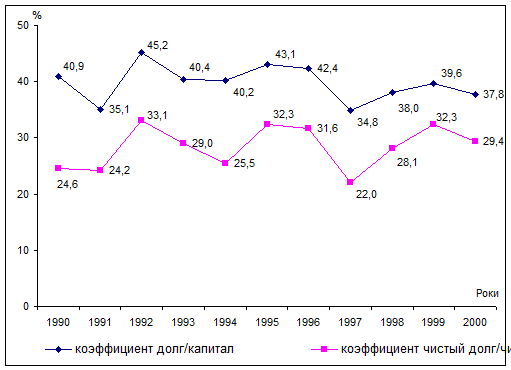

Графік, складений на підставі фінансової звітності корпорації, ілюструє коливання в борговому навантаженні на капітал (рис. 7.4).

За період із 1990 до 2000 р. аналізовані коефіцієнти змінювалися. Найвищі показники спостерігалися в 1992 р., коли коефіцієнт борг/капітал становив 45,2 %, а чистий борг/чистий капітал — 33,1 %. Найнижчі показники спостерігалися в 1997 р. — 34,8 % і 22,0 % відповідно. Збільшення боргового навантаження в 1992 р. пояснюється значним приростом боргу, у тому числі довгострокового, і скороченням акціонерного капіталу. З 1991 до 1992 р. приріст боргу становив 919 тис. дол., або 28,7 %. Що стосується акціонерного капіталу, то відбулося його скорочення на 355 тис. дол., або на 9,2 %.

Рис. 7.4. Коефіцієнти боргового навантаження на капітал корпорації “Кока-Кола”[96]

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 782; Нарушение авторских прав?; Мы поможем в написании вашей работы!