КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Джерела гіпотези ефективного ринку

|

|

|

|

Гіпотеза ефективного ринку восходит до початку XX ст., коли французький математик Луї Башельє запропонував концепцію «випадкових блукань» або «ходьби навмання» при аналізі прибутків, одержуваних інвесторами від акцій, облігацій, ф’ючерсів і опціонів. У своїй роботі він довів, що «випадкові блукання» є броунівським рухом, випередивши на 5 років роботу Ейнштейна про хаотичний рух інертних газів.

У 1953 р. з’являється дослідження англійського статистика М. Кендалла про рух цін на фондовому ринку, що (як він відзначив до свого подиву) не виявило ніяких тенденцій. Ціни розвивалися сумбурно, їхній коливання нагору або униз цілком незалежно від минулих періодів. Дані, що одержав М. Кендалл, показували, що угадати майбутній рух цін на акції неможливо. Таким чином, теорія «ходьба навмання», що розвивалася і далі, доказувала, що на фондовому ринку панує хитлива ринкова психологія. Дослідник зробив висновок, що поводження інвесторів суперечить усім правилам логіки, а фондовий ринок — ринок ірраціональний. У 50-ті — 70-ті рр. з’являються численні варіанти теорії блукань, кожна з який доказувала неможливість прогнозування цін і прибутків на ринку капіталів.

Проте надалі з’являються концепції, що виділяють короткострокові коливання цін і довгострокові. Деякі автори відзначали, що гіпотеза «ходьби навмання» більше застосовна до довгострокового періоду, у короткостроковому періоді можна в деякій мірі угадати рух цін. Далі відзначалося, що можна угадувати рух цін акцій певної корпорації щодо руху акцій інших корпорацій.

З’являється також критичний підхід до теорії «ходьби навмання», що складається в тому, що спроба Кендалла знайти повторювані тенденції в русі цін була із самого початку приречений на невдачу. Якщо припустити, що всі інвестори мають однакову інформацію про майбутнє зростання цін на акції певної компанії, то вони одночасно подадуть заявки своїм брокерам негайно купувати ці акції, що призведе до росту поточної ціни. У тому випадку, якщо куплені акції були переоцінені, тобто прибуток по ним не був настільки високим, щоб купувати їх на великі суми, то інвестори негайно дадуть заявки брокерам продати ці акції і ціна на них упаде до рівня відповідному співвідношенню між ризиком і прибутком.

Теоретики поступово дійдуть висновку, що на рух цін впливає інформація, що одержують інвестори, але її важко угадати, тому визначити рух цін на перспективу неможливо. Проте ідея про значення отриманої інформації для визначення проведення інвестора розвивається. Інвестори конкурують один з одним із питань одержання інформації про цінні папери, ті з них, що раніш інших одержують інформацію, знаходяться в кращих умовах, тобто «йдуть попереду ринку». Можливість угадувати ціни залежить від того, чи розташовує інвестор достатньо докладною і правдивою інформацією про акції, що він бажає купити (або продати).

Дослідники дійдуть висновку, що рух цін піддається вивченню, а фондовий ринок не може бути ірраціональним. Можливість визначити майбутній рух цін залежить від одержуваної інформації. У тому випадку, якщо майбутні ціни визначити не можна, то це означає відсутність усієї доступної інформації, а не ірраціональність ринку. З цих теоретичних положень розвивається гіпотеза ефективного ринку.

«Уся доступна інформація», необхідна інвестору, утілюється в остаточному підсумку у вартість, що він торкається на її залучення й аналіз. Інформація може бути занадто дорогою, і витрати на її можуть перевищити одержувані доходи від інвестицій. На думку американських економістів С. Гроссмана і Дж. Стиглица збір інформації повинний приносити прибуток. Звідси інші дослідники зробили висновок про необхідність розвитку інформаційно-аналітичних центрів, які б займалися збором, опрацюванням і аналізом інформації. Продаж такої інформації зменшував би витрати її користувачів.

У 1965 р. з’являється дослідження економіста чикагської школи Ю. Фами про те, що ефективним може бути ринок, що одержав усю «доступну інформацію». В даний час гіпотеза ефективного ринку є однією з основних і найбільше дискусійних сучасних фінансових концепцій. У американській літературі відзначається, що жодна ідея про фінанси не залучала стільки уваги, скільки гіпотеза про ефективність ринку. Її піддавали гострій критиці, заперечили, доказували її крах, приймали з певними доповненнями.

Особо завзято критикували гіпотезу після «чорного понеділка» 19 жовтня 1987 р., коли на Нью-йоркській біржі раптово курс акцій початків знижувався, індекс Доу-Джонса за день упав на 23%, акціонерний капітал на суму 500 млрд дол. «зник» за 6 із половиною часів, поки була відкрита біржа.

У жовтні 1987 р. відбулося багато дискусій, семінарів, симпозіумів. Одна з членів комісії, що досліджувала цей крах, заявила, що «це був останній цвях у труну гіпотези ефективного ринку»[226]. Економісти Ієльського університету приходили до висновку, що бажання інвесторів продавати акції не були засновані на фундаментальному аналізі. Скорочення покупок відбувалося напередодні в четвер і п’ятницю. У понеділок ранком очікували подальшого падіння цін, учасники ринку в паніці продавали акції. На думку авторів у цьому не було ніякого раціоналізму, а тільки прояв стадного інстинкту. Знайшлися і захисники теорії, на думку С. Росса, немає достатніх основ вважати, що теорія ефективного ринку мертва. Він пояснює крах тільки панікою учасників ринку. Фундатор теорії Ю. Фама доказує, що теорія ефективного ринку гідна віри в її. І якщо рух цін не відповідало цієї теорії, то це означає, що сама система ринкових відносин не можуть раціонально розподіляти свої ресурси[227].

Слід зазначити, що у фінансовій літературі зміст гіпотези ефективності часто спотворюється. Зокрема, на думку ряду авторів, гіпотеза ефективного ринку припускає прогнозування цін і доходів. На самому ж ділі мова йде про значення інформації на ринку капіталів для визначення цін фінансових інструментів.

Гіпотеза ефективності полягає не в тому, що ринок працює узгоджено, перекази коштів за угодами відбуваються чітко і швидко. Ефективність розуміється в більш загальному і складному плані — вона розглядає інформаційну ефективність. У цьому плані постало питання про обсяг інформації. Якщо ринкові ціни цілком відбивають інформацію, що є в інформаційному наборі, то в наявності ефективний ринок. Якщо ринок одержує не всю, а певну частину інформації, то ринок не цілком ефективний.

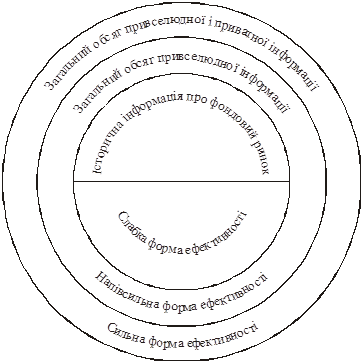

Відповідно до гіпотези ефективного ринку різняться три ступені ринкової ефективності, відповідно до отриманої інформації (рис. 11.1). Перша — слабка (week) ступінь ефективності — заснована на інформації, про минулі ціни фондового ринку. Друга — середній ступінь ефективності (напівсильна — semistrong) заснована на привселюдній інформації, що усім доступна в однаковому ступені. Третя — сильна (strong) ступінь ефективності — заснована на всій інформації як привселюдної, так і приватної.

Слабка форма ефективності грунтується на інформаційному наборі даних, у тому числі в історичній ретроспективі, що стосуються винятково цін на акції, облігації й інші цінні папери. Широкий обсяг інформації включає дані про найвищі і найнижчі ціни, суми коротких позицій, обсяги угод та інше. Інформація про минулий рух ринку звичайно використовується технічними аналітиками для визначення «сигналів» негайної покупки і продажу цінного паперу. Але така інформація не придасться для розроблення торгової стратегії, і як відзначають американські дослідники фондового ринку, вона марна з погляду «поділу грошей».

Рис. 11.1. Три форми ринкової ефективності

Середня форма ефективності, заснована на вивченні всієї привселюдної інформації, має більш широкий і надійний фундамент. Привселюдна інформація міститься в загальнодоступних доповідях, повідомленнях, що публікуються в газетах, часописах, довідниках, урядових публікаціях і оголошеннях. Вони містять дані не тільки про фондовий ринок, але і про найрізноманітніших макропоказниках: обсяг ВВП (у поточних і незмінних цінах), капіталовкладеннях як державних, так і приватних, стані внутрішньої і зовнішньої заборгованості, іноземних інвестиціях, експорті й імпорті, стані платіжного балансу, державного бюджету, дефіцитності бюджету і багато інших показників. Така інформація дає можливість у певній мірі передбачати розвиток ділового циклу, на підставі чого можна прогнозувати також розвиток фондового ринку і визначити стратегію. Важливою частиною привселюдної інформації є періодично що публікується фінансова звітність емітентів: стан балансу, руху валовий прибутку, чистого прибутку, дивідендів, прогнози розвитку продажів, вихід нової продукції, конкурентоспроможність на внутрішньому і на зовнішніх ринках та інші дані. Весь обсяг привселюдної інформації використовується дослідниками, що здійснюють так називаний фундаментальний аналіз фінансової звітності корпорацій емітентів цінних паперів.

Проте деякі західні економісти скептично ставляться до привселюдної інформації. Так, наприклад американський економіст Колб, пише, що аналіз привселюдної інформації не допомагає при проведенні певної стратегії на фондовому ринку. «Видається безліч книг, що стосуються фахової інформації для використання в торгівлі цінними паперами. Але усі вони марні, тому що, якщо ринки середні або сильні, то ціни уже відбили всю цю інформацію».1

Сильна форма ефективності ринку можлива тільки в тому разі, якщо інвестори мають як привселюдною, так і приватною інформацією. Як відзначається в літературі, маючи таку інформацію можна «обігнати ринок» (to beat market), тобто одержати більший дохід, ніж в основній групі учасників ринку.

Деякі автори вважають, що при сильній формі ефективності ринок має у своєму розпорядженні всю доступну інформацію. Закрита (конфіденційна) інформація проникає на ринок і має певну цінність, але вона не завжди відбивається в поточних ринкових цінах.

Проте тут виникають моральні і юридичні аспекти проблеми. Приватну інформацію може поставляти інсайдер, тобто особа безпосередньо до неї причетне. Таку інформацію мають, наприклад, урядові чиновники, що управляють і службовці корпорацій, експерти, радники банків і фірм, а іноді дрібні службовці, що технічно оформляють важливі документи. Приватна інформація не публікується, його можна тільки купити. Але продаж такої інформації є продажем комерційної або урядової (державної) таємниці, що охороняється законами. Моральні норми ринкової економіки, засновані на довірі, засуджують продаж інформації. У США Акт про цінні папери 1934 р. дав визначення інсайдеру, як особі безпосередньо знайомому з внутрішнім економічним і фінансовим становищем компанії. Законом інсайдерам заборонено нечесно використовувати внутрішню інформацію заради власної вигоди. Список інсайдерів фірми передається для реєстрації в КЦББ. Інсайдери зобов’язані повідомляти їй про кількість куплених ними цінних паперів компанії, у якому вони працюють. Це положення повинно запобігти можливі спекуляції інсайдерів. Закон спрямований на запобігання випадків використання інсайдерами конфіденційної інформації.

Проте в американській літературі висловлюється думка про те, що при сильній формі ефективності ціни відбивають не просто доступну інформацію, а всю інформацію, що може бути здобута в ході кропіткого фундаментального аналізу діяльності корпорації й економіки в цілому.

Всі три ступені ефективності фондового ринку пов’язані між собою: середня включає слабку, а сильна включає середню. Якщо слабка форма інформації недостовірний, то середня ступінь інформованості буде помилковою.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 396; Нарушение авторских прав?; Мы поможем в написании вашей работы!