КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види планування в аудиті

|

|

|

|

ТЕМА 4. ПЛАНУВАННЯ АУДИТУ

План

1. Види планування в аудиті

2. Порядок розробки планів аудиторської перевірки. Попереднє планування, формування загальної стратегії аудиту.

3. План аудиту

4. Програма аудиту

Ключові слова та поняття: технологія аудиту, стадії аудиту, етапи аудиту, лист-зобов'язання, планування аудиторської діяльності, план аудиту, План аудиту, обсяг аудиторської перевірки, процедури аудиту, завдання з погоджених процедур, клієнт з аудиту.

Рекомендована література: (1), (2), (18) стор. 118-136, (8) стор. 99-105, (11) стор. 52-73.

Зміст лекції

Обов'язковою умовою успішної діяльності будь-якого підприємства є планування.

Аудиторська діяльність — це безпосередня, самостійна, систематична, на власний ризик підприємницька діяльність із надання аудиторських послуг із метою отримання прибутку.

Найважливішим методологічним принципом аудиту є планування. Планування включає розроблення загальної стратегії виконання завдання, плану аудиту для зменшення аудиторського ризику до прийнятна низького рівня, а також детального підходу щодо очікуваного характеру, часу та обсягу аудиту

Організація будь-якого виду діяльності пов'язана з такою обов'язковою процедурою як планування.

У господарській діяльності найбільш широко застосовується планування, пов'язане з використанням ресурсів підприємства (трудових, матеріальних, фінансових). Реалізація таких планів, або, як їх ще по-іншому називають, бюджетів, мас на меті досягнення певних стратегічних цілей функціонування підприємства - отримання прибутку, розширення видів діяльності, ринків збуту тощо.

У процесі організації роботи аудиторської фірми також використовуються плани. Планування діяльності будується на обсягах робіт з проведення аудиту, надання аудиторських послуг, які визначаються на підставі укладених договорів, а також на очікуваних обсягах, що були досягнуті у попередніх роках (з урахуванням коливань попиту на відповідному ринку). Тобто, кожна аудиторська фірма планує час виконання різних видів робіт, розподіл та використання працівників фірми на таких роботах, очікувані витрати на утримання офісу, відрядження, інформаційне забезпечення тощо. Важливим у цьому процесі є визначення вартості одиниці робіт.

Зміст та процедури розробки планів діяльності визначаються кожною аудиторською фірмою самостійно й не регламентуються будь-якими зовнішніми документами. Якість такого планування буде впливати на конкурентноздатність суб'єкта аудиторської діяльності.

Окрім планування діяльності, кожна аудиторська фірма повинна здійснювати ще й планування аудиторської перевірки. На відміну від планування діяльності планування аудиторської перевірки здійснюється з метою ефективного проведення аудиторської перевірки. Саме тому міжнародні стандарти аудиту мають у своєму складі спеціальний стандарт - Міжнародний стандарт аудиту 300 «Планування» (надалі - МСА 300), який встановлює обов'язкові процедури і надає рекомендації з питань планування аудиторської перевірки.

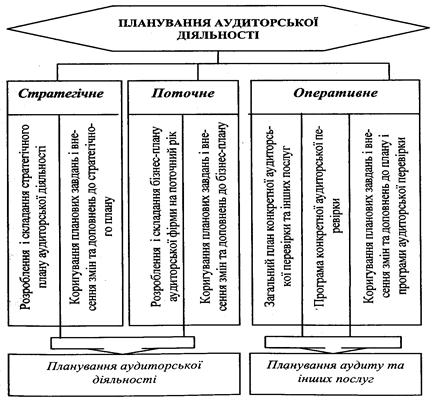

Планування аудиторської діяльності (рис. 4.1) здійсню-ється з метою сприяння забезпеченню належної уваги важливим ділянкам аудиторської перевірки, своєчасної ідентифікації та вирішенню потенційних проблем, а також організації та вирішенню завдання з аудиту ефективно і якісно.

Рисунок 4.1 - Схема організації планування аудиторської діяльності

Стратегічний план — довгостроковий план на 5-15 років, у якому формуються основні цілі фірми на перспективу, конкретні завдання, прив'язані за часом до ресурсів, загальна стратегія досягнення поставлених цілей. Стратегічне планування — це, по суті, перспективне планування, але в нього вкладений зовсім інший зміст і методика розроблення. Це і визначення місії фірми – якою вонаповинна бути через 5-10 років, і визначення стратегічного становища фірми, аналіз її конкурентного становища, визначення стратегічних альтернатив і формалізації самої стратегії з урахуванням зовнішнього середовища і особливостей підприємства.

Поточні плани — плани, у яких пов'язуються всі напрямки діяльності фірми і робота всіх функціональних підрозділів на поточний фінансовий рік. Поточне планування охоплює річний період і є сукупністю планів за різними напрямками аудиторської діяльності фірми. Поточне планування розглядається як етап реалізації стратегічного плану.

Оперативні плани — детальні плани перевірки конкретного підприємства в короткостроковий період. Мають вузьку спрямованість, високий ступінь деталізації і характеризуються різноманітністю прийомів і методів. Розроблення і реалізація цих планів майже не залежить від ринкової кон'юнктури, і тут можешироко використовуватися досвід цієї роботи в умовах централізованого планування.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 1449; Нарушение авторских прав?; Мы поможем в написании вашей работы!