КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація МСА

|

|

|

|

Міжнародні стандарти аудиту. Структура, МСКЯ – Міжнародні стандарти контролю якості. Концептуальна основа, аудит та огляд історичної фінансової інформації. Суть та класифікація інформаційного забезпечення аудиту

Аудиторські стандарти – документи, що формулюють єдині базові вимоги й загальні підходи до проведення аудиту.

На основі стандартів формуються навчальні програми для підготовки аудиторів та однакові вимоги для проведення іспитів. Аудиторські стандарти є підставою для доказу в суді якості проведення аудиту й визначення міри відповідальності аудитора.

Стандарти визначають загальний підхід до проведення аудиту, масштаб перевірки, види звітів аудитора, питання методології та основні принципи, яких мають дотримуватись аудитори.

Дотримання аудиторських стандартів дозволяє забезпечити певний рівень гарантій результатів аудиторської перевірки. Якщо аудитор допускає відступ від них, то він повинен пояснити причину цього.

Призначення стандартів:

1) забезпечують високу якість аудиторської перевірки;

2) сприяють впровадженню в аудиторську практику нових наукових досягнень;

3) допомагають користувачам зрозуміти процес аудиту;

4) підвищують суспільний імідж професії аудитора;

5) усувають зайвий контроль із боку держави;

6) допомагають аудиторам вести переговори з клієнтом;

7) забезпечують зв'язок окремих елементів аудиторського процесу.

Аудиторські стандарти повинні відповідати змінам економічних умов. Відповідно до цих змін стандарти підлягають періодичному перегляду.

Аудиторські стандарти є двох рівнів:

• міжнародні;

• внутрішні (стандарти суспільних аудиторських організацій і стандарти аудиторських фірм – внутрішньофірмові стандарти).

Міжнародні стандарти аудиту (далі - МСА) покликані уніфікувати підхід до аудиту в міжнародному масштабі й сприяти розвитку аудиту в країнах, де рівень професіоналізму нижче загальносвітового.

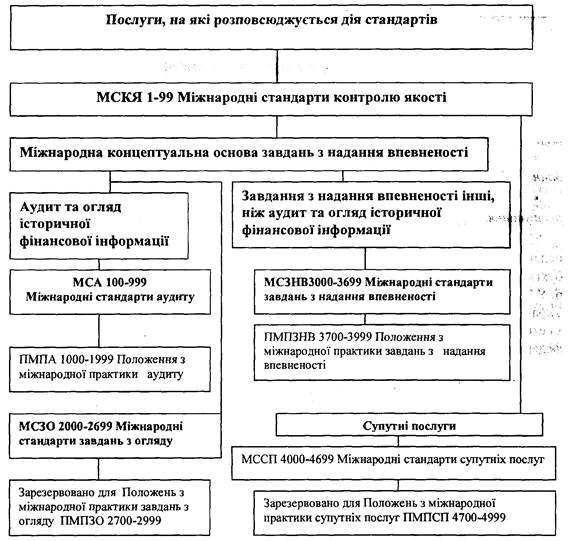

На теперішній час діють 49 стандартів, поділених на 10 груп (рис. 2.7).

Рисунок 2.7 – Структура стандартів, виданих Радою з міжнародних стандартів аудиту та надання впевненості.

Стандарти РМСАНВ включають:

1. Міжнародні стандарти контролю якості (МСКЯ), які слід застосовувати під час аудиту, огляду та виконання інших завданьз надання впевненості і супутніх послуг,

2. Міжнародні стандарти аудиту (МСА), які слід застосовувати в аудиторській перевірці історичної фінансової інформації,

3. Міжнародні стандарти завдань з огляду (МСЗО), які слід застосовувати під час огляду історичної фінансової інформації,

4. Міжнародні стандарти завдань з надання впевненості (МСЗНВ), які стосуються завдань з надання впевненості, що не є аудитом чи оглядом історичної фінансової інформації,

5. Міжнародні стандарти супутніх послуг (МССП), які слід застосовувати під час виконання завдань з підготовки фінансової інформації, завдань з виконання погоджених процедур та завдань з інших супутніх.

РМСАНВ розробляє також Положення про міжнародну аудиторську практику для надання рекомендацій та практичної допомоги аудиторам у використанні МС А та інших стандартів, які не мають сили стандартів. До Стандарти та положення встановлюють основні принципи та процедури для аудиторів та інших професійних бухгалтерів та надають їм інструментарій, що дозволяє відповідати на постійно зростаючі вимоги, що змінюються, до звітності з фінансової інформації.

Міжнародні стандарти контролю якості необхідно використовувати для виконання всіх послуг, на які розповсюджується дія Стандартів завдань РМСАНВ.

Аудити історичної фінансової інформації - на теперішній час діють 36 стандартів, поділених на 6 груп:

Група 1 – «Загальні принципи та відповідальність» - містить 8 стандартів, що визначають цілі та основні принципи аудиту, питання відповідальності аудиту та аудиторів, вирішують питання, пов'язані з контролем якості роботи аудиторів, формою й утримуванням робочої документації, визначають поняття «шахрайство» і «помилка».

200 - цілі й загальні принципи аудиту фінансової звітності.

210 - домовленості про аудит.

220 - контроль якості роботи аудиторів.

230 - документація.

240 - шахрайство й помилка.

250 - облік законів і нормативних актів при аудиті фінансової звітності.

260 - повідомлення аспектів аудиту особам, наділеним керівними повноваженнями

Група 2 - «Оцінка ризиків та дії у відповідь на оцінені ризики» - 6 стандартів описують процес планування аудиторських перевірок, питання розуміння аудитором бізнесу клієнта, дається трактування концепції істотності в аудиті.

300 - планування.

320 - суттєвість при плануванні і проведенні аудиту.

Група 3 - «аудиторські докази» - 11 стандартів, визначають процес збору аудит доказів у різних ситуаціях, розкриває втримування й характер аналітичних процедур, вибіркових перевірок.

500 - аудиторські докази.

501 - аудиторські докази - додаткових розгляд спеціальних статей.

505 - зовнішні підтвердження.

510 - перша аудиторська перевірка - початкове сальдо.

520 - аналітичні процедури.

530 - аудиторська вибірка й інші процедури вибіркової перевірки.

540 - аудит оцінних значень.

550 - зв'язані сторони.

Група 4 - «використання роботи інших фахівців» - 3 стандарти, описують процеси використання в ході аудиторських перевірок роботи інших незалежних аудиторів, внутрішніх аудиторів клієнта, експертів і фахівців у різних областях.

600 - використання роботи іншого аудитора.

610 - розгляд роботи внутрішнього аудитора.

620 - використання роботи експертів.

Група 5 - «аудиторські висновки та звітність» - 5стандартів, що дає рекомендації з форми й утримування аудиторських висновків, складання звітів аудиторів, порядок включення в ці звіти додаткової інформації.

700 – формування думки та надання звіту щодо фінансової звітності.

710 – порівняльна інформація - відповідні показники і порівняльна фінансова звітність.

720 - інша інформація в документах, що містять перевірену фінансову звітність.

Група 6 - «спеціалізовані сфери» - 3 стандарти, визначають дії аудитора при складанні звітів по спеціальним завданням аудиту, а також при вивченні прогнозованої аудит інформації.

Змістовий модуль 2. «Теоретико-методичні засади організації та надання аудиторських послуг»

ТЕМА 3. МЕТОДИ АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА КРИТЕРІЇ ЇЇ ОЦІНЮВАННЯ

ТЕМА 4. ПЛАНУВАННЯ АУДИТУ

ТЕМА 5. АУДИТОРСЬКИЙ РИЗИК І ОЦІНЮВАННЯ СИСТЕМИ ВНУТРІШНЬОГО КОНТРОЛЮ

ТЕМА 6. АУДИТОРСЬКІ ДОКАЗИ ТА РОБОЧІ ДОКУМЕНТИ АУДИТОРА

ТЕМА 7. АУДИТ ФІНАНСОВОЇ ЗВІТНОСТІ

ТЕМА 8. АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 1238; Нарушение авторских прав?; Мы поможем в написании вашей работы!