КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок розробки планів аудиторської перевірки. Попереднє планування, формування загальної стратегії аудиту, план аудиту

|

|

|

|

Основою для ефективної організації та проведення аудиторської перевірки є планування аудиту (табл. 4.1), що визначає характер, часові рамки та обсяг запланованих аудиторських процедур. Правильно складені план та програма містять перелік чітко сформованих інструкцій для асистентів та дозволяють оптимізувати затрати на проведення аудиту при заданому допустимому рівні аудиторському ризику. Оптимізація затрат досягається шляхом правильного вибору та впорядкування процедур перевірки, спрощення взаємодії членів робочої групи між собою та керівництвом і персоналом об'єкта перевірки, скорочення часу на обробку результатів аудиторських процедур та формування на їх основі висновків.

Основні вимоги до планування аудиторської перевірки та його етапи визначено МСА 300 «Планування».

Таблиця 4.1. - Складові стратегії та зміст процесу планування аудиту

| Складові стратегії | Зміст процесу планування |

| Мета планування | Визначення проблем і напрямків перевірки, що вимагають особливої уваги і глибокого вивчення |

| Процедури | Визначення процедур вивчення конкретних питань |

| Правила і прийоми | Методики здійснення аудиторських процедур |

| Загальне керівництво діями | Процес контролю за ходом перевірки, виконанням графіка, роботою асистентів |

| Прийняття рішень | Прийняття рішень про призначення співробітників, залучення консультантів, визначення термінів перевірки окремих розділів і т.д. |

Планування — це визначення головної стратегії, конкретних методів та термінів проведення аудиту, яке допомагає розподілити та контролювати роботу.

Належним чином розроблені план та програма аудиту сприяють забезпеченню належної уваги до головних ділянок аудиторської перевірки, визначенню проблем і виконанню роботи в стислий термін.

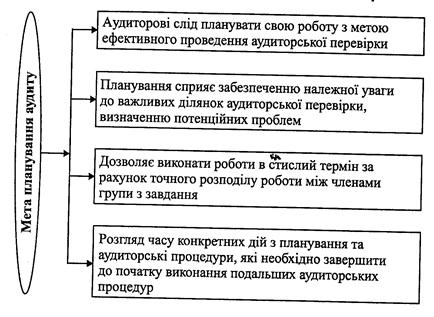

Метою планування є встановлення найважливіших напрямків аудиту, виявлення проблемних питань (рис. 4.2).

Рисунок 4.2 – Мета планування аудиту

Аудитор повинен розробити й документально оформити загальний план, описавши очікуваний обсяг і хід аудиторської перевірки. Загальний план має бути досить детальним, бо це інструкція для розроблення програми аудиту. Його точна форма і зміст залежатимуть від розмірів суб'єкта господарювання, складності аудиторської перевірки, а також від конкретних методик і технологій, які застосовуються аудитором (рис. 4.3).

Рисунок 4.3 – Процес планування на етапах аудиту

Якщо процедура попереднього планування проводиться для підприємства, фінансова звітність якого буде перевірятися не в перший раз, то вона проводиться в скороченому обсязі, тобто досліджуються лише зміни, що відбулися з часу минулого аудиту.

Результати попереднього необхідно задокументувати за формою, яка встановлюється самостійно кожною аудиторською фірмою.

Традиційно використовується форма тексту для викладення підсумків попереднього планування. Такий документ може мати назву «Меморандум попереднього планування». До цього текстового опису може додаватися будь-яка інша доречна інформація, наприклад, блок-схеми (для відбивання організаційно-управлінської структури підприємства, документообігу) і т. д. Незважаючи на той факт, що обов'язковість формування меморандуму попереднього планування не встановлюється процедурами МСА, цей документ має велике значення для забезпечення успішного проведення переговорів з клієнтом щодо питань обґрунтування обсягів та ціни аудиту.

Як приклад можна навести таку структуру меморандуму попереднього планування аудиту:

1) назва клієнта та предмет договору;

2) цілі та завдання попереднього планування аудиту;

3) інформація, на основі якої проведені попереднє планування та оцінювання достатності і переконливості наведеної клієнтом інформації;

4) результати попереднього планування, включно із загальними відомостями про об'єкт та бізнес клієнта (специфіка галузевої належності, види діяльності, специфіка виробництва, практика ініціювання угод, схема організаційно-управлінської структури, схема документообігу, особливості інформаційних потоків, облікова політика, організація бухгалтерського підрозділу та системи бухгалтерського обліку, основні фінансово-економічні показники за три останні звітні роки, надійність системи внутрішнього контролю);

5) види та обсяг виконаної роботи види та обсяг запланованих робіт;

6) розрахунок запланованої вартості робіт;

7) закінчення (важливі моменти минулого та наступного аудиту, пропозиції з супутніх послуг, оцінювання можливості проведення аудиту).

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 674; Нарушение авторских прав?; Мы поможем в написании вашей работы!