КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аудиторська вибірка та методи її формування

|

|

|

|

Застосування вибіркових прийомів контролю в аудиторській діяльності зумовлюється насамперед співвідношенням вартості послуг та ефективності аудиту. Історія розвитку аудиту в розвинених зарубіжних країнах засвідчує, що підприємницька діяльність аудиторів у конкурентному середовищі вимагає від них регулювання (переважно зменшення) вартості послуг для залучення клієнтів. При цьому якість виконаних робіт повинна бути як мінімум не нижчою, ніж у конкурентів. Оскільки зменшення вартості послуг може бути досягнуто лише шляхом скорочення тривалості аудиторських процедур, вибіркові прийоми перевірки стали дуже популярними серед аудиторів. Перевага застосування цих прийомів — значне зменшення вартості послуг при відносно незначному збільшенні аудиторського ризику.

Прийоми аудиторської вибірки є удосконаленням статистичних методів вибіркового спостереження, які були доповнені та розвинуті для специфічних потреб аудиту.

Визначення аудиторської вибірки точно сформульовано у МСА 530, де зазначено, що аудиторська вибірка — це застосування аудиторських процедур до менш ніж 100 % облікових записів (елементів вибірки в межах залишку на рахунку, або класу операцій так, що всі елементи мають шанс бути відібраними). На практиці існує чимало видів вибірки, які можуть бути в аудиті. Тому доцільно розробити систему класифікації видів аудиторської вибірки, оскільки це питання недостатньо висвітлене в науковій економічній літературі. Однак зауважимо: види аудиторської вибірки не слід плутати з прийомами вибіркового дослідження, що застосовуються в аудиті. Види вибірки становлять певні сукупності одиниць, які підлягають перевірці, а до прийомів вибіркового дослідження входять способи отримання вибіркових сукупностей для тих чи інших цілей аудиту. Теорія статистики, на якій ґрунтуються наявні методики аудиторського вибіркового дослідження, виділяє достатньо видів вибірки, зокрема такі, що широко використовуються в аудиті і мають важливе прикладне значення. Крім того, специфіка аудиту як виду незалежного фінансово-господарського контролю зумовлює виділення власних видів аудиторської вибірки.

Система класифікації різних видів аудиторської вибірки (табл. 5.1) має за мету визначення найвагоміших ознак класифікації видів аудиторської вибірки, які мають теоретичне і практичне значення для удосконалення методики аудиторського контролю. За ознакою репрезентативності вибірка поділяється на представницьку і непредставницьку. Для аудиторів дуже важливо отримати в ході відбору представницьку вибірку, яка б відображала основні характеристики генеральної сукупності. Але на практиці важко визначити, чи була отримана представницька вибірка, чи ні. Навіть після завершення перевірки однозначну відповідь на це питання дати неможливо.

Таблиця 5.1 - Класифікація видів аудиторської вибірки

| №п/п | Ознаки класифікації | № п/п | Види аудиторської вибірки |

| 1. | Репрезентативність | 1.1. 1.2. | Представницька Непредставницька |

| 2. | Призначення в процесі аудиту | 2.1. 2.2. 2.3. | Ідентифікаційна Дослідна (робоча) Контрольно-аналітична |

| 3. | Спосіб відбору | 3.1. 3.2. | Імовірнісна Неімовірнісна |

| 4. | Кількісний склад вибірки | 4.1. 4.2. | Мала Звичайна |

| 5. | Принцип повернення вибраних одиниць у генеральну сукупність | 5.1. 5.2. | Повторна Безповторна |

| 6. | Послідовність здійснення вибірки | 6.1. 6.2. | Первинна (основна) Повторна (додаткова) |

Непредставницьку вибірку можна отримати у двох випадках: при великій помилці вибірки і при невибірковій помилці. Ризик їх виникнення називається відповідно вибірковим ризиком і невибірковим ризиком. Обидва ці ризики можна контролювати.

Вибірковий ризик виникає тоді, коли тестується не вся генеральна сукупність. Завжди існує ймовірність, що вибірка не була представницькою через те, що певні одиниці, які містять суттєві помилки, аудитор не перевірив.

Невибірковий ризик має місце тоді, коли аудиторські тести не виявляють існуючі у виборці винятки. Цей вид ризику виникає через неправильне застосування аудиторських процедур або незнання про факт існування певних винятків.

Отримання представницької вибірки необхідне на різних стадіях і етапах аудиту. На етапі попереднього обстеження суб'єкта перевірки буває доцільним здійснити ідентифікаційну вибірку, яка і дає змогу отримати необхідні відомості про об'єкти дослідження. Наприклад, при ознайомленні з обліковими реєстрами доцільно вибрати декілька з них для отримання інформації про спосіб складання, форму і вид подання даних, правильність заповнення тощо. На дослідній стадії, коли відбувається підготовка сукупностей даних для аудиту, формується дослідна (робоча) вибірка, на основі якої здійснюють записи в робочі документи і роблять оцінку достовірності бухгалтерського обліку та звітності. Саме на основі цього виду аудиторської вибірки отримується більшість аудиторських доказів.

На завершальній стадії аудиторського процесу часто виникає необхідність уточнення окремих моментів, доповнення інформації про певні об'єкти аудиту, контролю раніше проведених процедур тощо. Для розв'язання згаданих проблем використовують контрольно-аналітичну вибірку, призначену для виявлення наявності можливих помилок і недоробок, здійснених на попередніх етапах аудиту. Надійність будь-якої вибірки визначається тим, як вона отримана. За способом відбору аудиторська вибірка буває імовірнісною і неімовірнісною. Надійнішою вважають першу, однак для її отримання необхідні спеціальні технічні засоби (комп'ютерні програми, таблиці випадкових чисел тощо).

Імовірнісна вибірка характерна тим, що кожна одиниця вибіркової сукупності мала рівні шанси бути вибраною. Така вибірка дає змогу застосовувати кількісні методи оцінювання результатів аудиту. Це дуже важливо при перевірці сучасних бухгалтерських систем і підтвердженні достовірності фінансової звітності.

Неімовірнісна вибірка часто залежить від суб'єктивних факторів, котрі можуть мати місце при здійсненні відбору одиниць сукупності. Наприклад, деякі аудитори з більшою ймовірністю відбирають для перевірки записи у реєстрах, що містяться вгорі та внизу сторінки, а деякі — ті, що розташовані в середині.

Системно-орієнтований аудит і аудит, оснований на ризику, вимагає формування імовірних вибіркових сукупностей для визначення величини кожного з компонентів ризику, властивих аудиторському процесу.

За ознакою кількісного складу розрізняють малу вибірку і звичайну. Такий поділ зумовлюється тим, що в математичній статистиці існують різні способи розрахунку середньої і граничної помилки для малої (до 20 одиниць) і звичайної вибірки.

Малу вибірку переважно застосовують в управлінському (операційному) аудиті, наприклад, при перевірці якості продукції, коли це пов'язано зі знищенням або пошкодженням одиниць продукції, що перевіряється (контроль якості електроламп та ін.). Малу вибірку використовують також при проведенні інвентаризацій та в інших ситуаціях. Дуже часто ідентифікаційна вибірка, розглянута раніше, за кількістю є малою.

Звичайна вибірка не обмежується кількістю одиниць і відповідає основному принципу вибіркового контролю, який полягає у тому, що точність вибіркових даних підвищується при збільшенні вибірки. Тому звичайна вибірка має більший ступінь надійності для аудиторських оцінок, ніж мала.

За принципом повернення вибраних одиниць у генеральну сукупність виділяють повторну і безповторну вибірки. Повторна утворюється тоді, коли вибрані одиниці знову повертаються в генеральну сукупність і мають шанс бути вибраними в черговий раз. Отже, загальна чисельність одиниць генеральної сукупності в процесі вибірки залишається незмінною. Таку вибірку дуже рідко застосовують в аудиті, а лише при перевірці одиниць сукупності послідовно за декількома критеріями.

Найпоширеніша безповторна вибірка. Вона не передбачає повернення один раз вибраних одиниць у генеральну сукупність. Наприклад, вибираючи рахунки-фактури для вибіркового контролю, аудитори відкладають вибрані документи окремо. Ці рахунки-фактури вже не мають шансів бути ще раз вибраними.

При виявленні недостатності обсягу вибірки проводять додатковий відбір одиниць сукупності для досягнення необхідного рівня репрезентативності. За ознакою послідовності відбору вибірку поділяють на первинну і повторну.

Первинна (основна) вибірка утворюється внаслідок процедури відбору згідно з попередньою оцінкою аудиторами рівня представництва певних одиниць у вибірковій сукупності. Оскільки в процесі аудиту можуть бути виявлені нові факти, що мають вплив на рішення аудиторів про обсяг і склад вибірки, може бути проведений додатковий відбір. Повторна (додаткова) вибірка використовується для доповнення основної і не має самостійного значення, оскільки одиниці додаткової вибірки оцінюються разом з одиницями основної.

Якість отриманої вибірки і, відповідно, точність аудиторського висновку залежить від того, наскільки правильно використано способи і прийоми вибіркового дослідження.

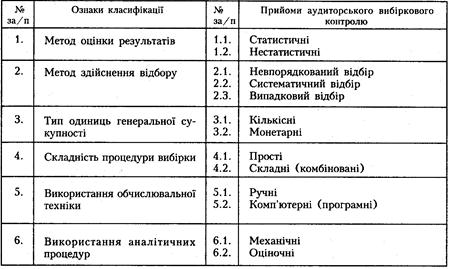

Оскільки прийоми аудиторського вибіркового дослідження дуже різноманітні, а їх визначення у різних джерелах неоднозначні, доцільно систематизувати й узагальнити ці прийоми. Тому пропонується класифікація прийомів аудиторського вибіркового контролю, яка містить у собі найбільш відомі способи і прийоми, що використовуються в зарубіжній і вітчизняній практиці (табл. 5.2).

Таблиця 5.2 – Класифікація прийомів аудиторського вибіркового контролю

У МСА 530 "Аудиторська вибірка та інші процедури вибіркової перевірки" зазначено, що даний норматив застосовується еквівалентно до статистичних і нестатистичних методів вибірки. Статистичні прийоми — це використання математичного апарату для розрахунку формальних статистичних результатів. Ці прийоми передбачають імовірнісну вибірку, яка дає змогу визначити кількісно вибірковий ризик.

Нестатистичні прийоми не передбачають отримання кількісної оцінювання вибіркового ризику і ґрунтуються переважно на особистій думці аудитора.

Оскільки найточнішими є статистичні прийоми, то аудитори намагаються зробити вибірку імовірнісною або наблизитися до неї. При цьому основними методами є невпорядкований, систематичний і випадковий відбір.

Невпорядкований прийом відбору найдешевший і найпростіший (його іноді називають безсистемним). Цей прийом здійснює відбір без використання будь-якого загальноприйнятого методу забезпечення довільності відбору, що передбачає спробу забезпечити відсутність серйозної упередженості при відборі.

Основний недолік невпорядкованого відбору, коли аудитор намагається об'єктивно досліджувати і отримувати одиниці вибірки незалежно від характеристик елементів сукупності, — це складність забезпечення реальної "безсистемності" такого підходу. Кожен аудитор має свої критерії оцінювання досліджуваних елементів і тому деякі з них можуть опинитися у вибірковій сукупності з більшою імовірністю, ніж інші.

Аналіз практичного досвіду багатьох аудиторських фірм України засвідчує, що найпоширенішими способами вибіркового дослідження при документальних перевірках чи інвентаризаціях товарно-матеріальних цінностей є невпорядкований відбір окремих одиниць генеральної сукупності або груповий (блочний) відбір, виконуваний без застосування математичних методів. Досить часто у зв'язку з впорядкованим відбором вибирають не окремі одиниці сукупності, а блоки (групи) одиниць.

Прийом блочної вибірки полягає у відборі з досліджуваної сукупності одного чи декількох блоків, що складаються з послідовно розташованих елементів. Прикладом такого відбору може бути перевірка всіх товарно-транспортних документів за окремі місяці при аудиті товарних операцій роздрібного торговельного підприємства за рік.

Систематичний прийом відбору передбачає вирахування інтервалу через ділення розміру генеральної сукупності на бажану кількість одиниць вибірки, а також вибір випадкового числа для визначення початкової точки вибірки. Якщо це вибрано, відбувається методичний відбір одиниць сукупності. Позитивною рисою цього прийому є його простота. Практично реалізувати систематичний відбір можна і ручними способами, і з допомогою обчислювальної техніки.

Прийом систематичного відбору полягає у розбитті загальної сукупності на рівні інтервали. Потім випадково вибирається порядковий номер одного з елементів, що входять до першого інтервалу. Вибіркова сукупність утворюється з елементів, які мають аналогічні порядкові номери в своїх інтервалах, тобто подальша вибірка відбувається з фіксованим кроком, що дорівнює величині інтервалу.

Випадковий відбір містить у собі групу прийомів. Вони відрізняються лише технікою виконання і забезпечують отримання ймовірнісної вибірки. Ці прийоми найбільш дорогі й трудомісткі, оскільки передбачають застосування математичного апарату, обчислювальної техніки тощо. Можна виділити два основних способи реалізації випадкового відбору: з допомогою таблиць випадкових чисел і з допомогою спеціальних комп'ютерних програм.

Таблиці випадкових чисел подають списки чисел, об'єднаних у табличну форму для полегшення відбору випадкових чисел, що складаються з багатьох цифр. На практиці ці таблиці використовують нечасто, оскільки аудитори широко застосовують комп'ютерну техніку. Сучасні комп'ютери обладнані вбудованими системами — генераторами випадкових чисел. Ці генератори продукують псевдо-випадкові числа, які з успіхом застосовуються для реалізації прийомів випадкового відбору.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 1688; Нарушение авторских прав?; Мы поможем в написании вашей работы!