КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Страхование

|

|

|

|

Риск и способы его снижения.

В условиях асимметричности информации и неопределенности люди в осуществлении своей экономической деятельности неизбежно идут на риск. Под р и ско м понимается ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. Рассмотрим некоторые основные понятия, связанные с поведением человека в условиях неопределенности. Участие в лотерее - типичный пример рисковой деятельности.

Ожидаемое значение случайной величины (например, выигрыш или проигрыш в лотерее) подсчитывается по формуле м а т ема ти че с кого ож и дан и я:

Е(х) = я,х, + я2х2 +... + кпхп, (1)

где пу кг,... nn - вероятности каждого исхода,

xv х2,... хп- значения каждого исхода.

При этом важно учитывать, что вероятности могут иметь различную природу, то есть быть как объективными, так и субъективными. Те ученые, которые придерживаются концепции объективной природы вероятностей, полагают, что значения вероятностей потенциально определимы на математической основе. Так, французский астроном, математик и физик Пьер Лаплас определял вероятность исследуемого события как отношение количества благоприятных исходов данного события к количеству всех возможных исходов. Сторонники субъективного подхода (например, американский экономист и статистик Леонард Сэвидж) полагали, что вероятности - это степени убежденности в наступлении тех или иных событий.

В любом случае, какую бы трактовку природы вероятностей мы ни приняли, нам важно различать математическое ожидание (предполагаемое значение исхода) и ожидаемую полезность.

Истоки математического обоснования т еор ии ожидае м ой полез-

Глава 8

Экономика неопределенности

но с ти можно встретить в работах швейцарских математиков Габриэля Крамера и Даниила Бернулли, последний из которых предложил свое решение знаменитого Санк т -Пе т ер бу рг с кого парадок с а.1 Парадокс формулируется следующим образом: индивиды готовы заплатить всего лишь небольшую сумму денег за участие в игре, в которой математическое ожидание выигрыша бесконечно велико. Игра заключается в подбрасывании монеты до тех пор, пока не выпадет заданная ее сторона, например, «орел», а размер выигрыша определяется количеством подбрасываний монеты до выпадения заданной стороны. Так, при первом подбрасывании в случае выпадения «орла» субъект X выплачивает субъекту У1 долл.; во втором таком же случае У получит 2 долл.; в третьем - 4 долл., т. е. за каждый бросок с выпадением «орла» субъект X выплачивает при л-ом броске 2п1долл.

Вероятность (ж) выигрыша в игре с подбрасыванием монеты, согласно теории вероятности, составляет 50%, или 0,5 при каждом броске.

Математическое ожидание денежного выигрыша при первом броске составляет лх 1 долл., или 0,5 х 1 долл. = 0,5 долл. При втором броске оно составит (0,5 х 0,5) х 2 долл. = 0,5 долл. Общее ожидаемое значение представляет собой сумму ожиданий на каждой стадии игры и составит, следовательно, 0,5 долл. + 0,5 долл. + 0,5 долл. +... Сумма этого бесконечного ряда представляет бесконечно большую величину.

| 1 Даниил Бернулли (1700- 1782), швейцарский математик и естествоиспытатель. В 1723- 1725 гг. работал в Петербургской Академии наук на кафедрах фи зиологии и математики. Габриэль Крамер (1704-1752)- швейцарский математик. 2 См. подробнее: Бернулли Д. Опыт новой теории измерения жребия. В книге: Теория потреби тельского поведения и спроса С.-Пб. 1993. С. 23. |

Таким образом, как отмечалось выше, парадокс заключается в том, что ожидаемый денежный выигрыш в такой игре бесконечен, однако большинство людей уклонится от участия в ней.2 Почему же так происходит? Чтобы объяснить Санкт-Петербургский парадокс, Д. Бернулли предположил, что в данном случае индив и ды стремятся к м ак сими зации не ож и дае м ого денежного выигрыша, а м орального ожидания, впоследствии названного ож и дае м ой полезно ст ью выигрыша. А это не одно и то же. Рассмотрим эту проблему подробнее в связи с отношением людей к риску.

Идеи Д. Бернулли получили развитие в работах американских экономистов Джона фон Неймана и Оскара Моргенш-терна, которых часто называют основоположниками теории ожидаемой полезности. Они показали, что в условиях неполной информации рациональным выбором индивида будет выбор с максимальной ожидаемой полезностью.

Ожидаемая полезность каждого варианта подсчитывается следующим образом:

E(U) = Iui л, (2)

где и - полезность исхода /', /г - вероятность исхода /, л - число исходов. Затем индивид сравнивает ожидаемые полезности вариантов и осуществляет выбор, стремясь максимизировать ожидаемую полезность. Каково же будет его отношение к риску?

Людям свойственно различное отношение к риску. В экономической теории принято выделять:

а) ней т ральных к р ис ку;

б ) лю бит елей р ис ка;

в) ис пы т ываю щи х ан ти па ти ю к р ис к у, или про ти вн и ков р ис ка.

В некоторых случаях математическое ожидание при осуществлении

рисковой деятельности может быть равно в денежном выражении не-рисковому варианту, и все же люди поведут себя по-разному. Например, ваш должник вместо того, чтобы вернуть вам 10 долл., предлагает бросить монету.1 Если вы выиграете, то получите не 10, а 20 долл. (т. е. ваш чистый выигрыш составит 10 долл.), но если проиграете - не получите ничего (т. е. потеряете свои 10 долл.). Математическое ожидание Е(х) в этом случае составит: (0,5 х 10) + (0,5 х -10) = 0. Оно равно нулю, и получается, что вам, вроде бы, безразлично, играть в орлянку с должником или потребовать просто свои деньги назад.

Но кто-то пожелает пойти на риск в надежде получить больше, а кто-то предпочтет не предпринимать никаких действий, связанных с риском. Для того, чтобы объяснить выбор экономических агентов, необходимо включить в наш анализ концепцию ожидаемой полезности.

Практика показывает, что в основной своей массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняется, помимо особенностей человеческой психики, чисто экономической причиной а именно: действием закона убывающей предельной полезности

Предположим, что у вас есть 100 долл. Вы можете сыграть в рулетку и поставить «на красное» 50 долл. В случае выигрыша (при удачной игре «на

|

Раза) у вас будет 150 долл.: 50 долл., ко-

торые вы не ставили, плюс 50 долл. х 2 -

ваш выигрыш. Таким образом, вы увели

чели свое первоначальное богатство,.

1

Глава В

Экономика неопределенности

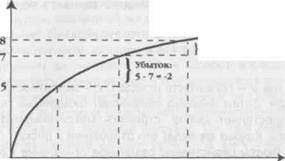

| Условные единицы полезности |

| Кривая общей полезности |

| Приобретение: 8-7-1 |

О 50 100 150 Богатство, долл.

О 50 100 150 Богатство, долл.

| Рис. 8.1. |

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 318; Нарушение авторских прав?; Мы поможем в написании вашей работы!