КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Количество земли

|

|

|

|

Qi Q

О Li L

T-i

П

П

Го

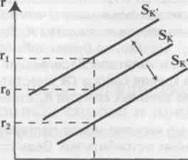

| " ^> Заемные средства Рис. 12.8. Смещение кривой спроса на заемные средства |

г2

которое оказывает на производство НТП. Происходящий рост предельной производительности капитала показывает, что под воздействием НТП тому же объему спроса на заемные средства К0 будет соответствовать более высокая ставка гг Однако, не будем забывать, что НТП может выражаться и во внедрении капиталосберегающих технологий (например, точное литье). Тогда кривая спроса Dk сместится вниз-влево, в положение Dk,„ и при объеме заемных средств К0 ставка процента снизится до г2.

Во-вторых, сдвиг спроса на капитал может происходить из-за изменений во вкусах и предпочтениях потребителей. Ведь спрос на физический капитал - это производный спрос. И если падает спрос на бетон, то уменьшится и спрос на бетономешалки, что отразится и на уменьшении спроса на рынке заемных средств. Можно обратиться и к потребительским товарам: падает спрос на хлеб, следовательно, сократится спрос на зерно, а вслед за этим и на зерноуборочные комбайны.

В-третьих, инфляция и инфляционные ожидания также воздействуют на сдвиг кривой Dk. Хотя феномен инфляции будет рассматриваться только в гл. 23, интуитивно ясно, что спрос на заемные средства при инфляции должен возрасти. Заметим, что это - спрос преимущественно на рынке краткосрочных ссуд. Так, предприниматель, беря денежные средства взаймы, рассчитывает на инфляционное повышение цен на свою продукцию и рост прибылей. Кроме того, отдавать долг он рассчитывает обесценивающимися деньгами. В результате кривая Dk смещается вверх и происходит рост ставки процента при той же величине спроса на заемные средства К0. Например, фирма, производящая товары в реальном секторе экономики и ожидающая определенного повышения цен на свою продукцию, а, следовательно, и прибыли в условиях умеренной инфляции (не более 10% в год), будет предъявлять спрос на заемные средства в надежде расширить свое производство. Однако, в условиях очень высокой инфляции, как это было в России в 1992-1995 гг., капиталовложения в реальный сектор становятся малопривлекательными, и инвестиции текут преимущественно в финансовый сектор. В таких условиях спрос на ссудный капитал растет только для краткосрочных спекулятивных операций.

В-четвертых, сдвиги в спросе на ссудный капитал могут происходить из-за изменений в налоговом законодательстве. Хотя налогово-бюджетная политика будет рассматриваться в разделе «Макроэкономика» (гл. 22), заметим уже здесь, что налоги изменяют стимулы, а значит, и поведение экономических субъектов. Например, рост ставок налога на прибыль корпораций смещают кривую спроса на капитал вниз-влево, так как ослабляются стимулы к инвестированию. И, наоборот, снижение налоговых ставок и введение налоговых льгот сместят кривую спроса на ссудный капитал в правостороннем направлении.

Глава 12

Рынок капитала и процент

|

Ко Заемные средства

орий процента. Особо примечательны в этом отношении замечания Кей-нса. Он характеризовал крах 1929 г. и Великую Депрессию как «внезапный удар по чистой производительности капитала», подчеркивая, что изменения ставки процента были вызваны денежными факторами. А последние связаны с предпочтением ликвидности (см. подробнее гл. 20) и чистая производительность капитала здесь, по его мнению, ничего не объясняет. Причину такого теоретического подхода нужно, очевидно, искать в возрастающей роли косвенных методов государственного регулирования (кредитно-денежной и налогово-бюджетной политики), оказывающих воздействие на решения экономических субъектов в сфере спроса и предложения заемных средств.

Рис.12.9. Смещение кривой предложения заемных средств

(предложения сбережений)

Теперь обратимся к кривой предложения заемных средств (см. рис.12.9).

Во-первых, на предложение заемных средств, или сбережений, влияет уже рассмотренный нами фактор инфляции. Происходит сдвиг влево-вверх кривой Sk в положение Sk, так, что величине предложения капитала К0 соответствует более высокая ставка процента гг В условиях, когда деньги теряют свою покупательную способность, кредиторы будут поднимать номинальную ставку1 процента, желая обезопасить свои денежные средства от обесценения.

Во-вторых, смещение кривой предложения сбережений будет зависеть от фазы деловой активности, в которой находится экономика (спад или подъем). При прочих равных условиях, в фазе спада люди стремятся больше сберегать, нежели тратить. Следовательно, кривая предложения заемных средств сместится в правостороннем направлении, в положение Sk„. Предложению заемных средств К0 будет соответствовать более низкая процентная ставка г2. Противоположная ситуация -в фазе подъема, т.е. сдвиг кривой предложения SkB положение Sk, (при объеме капитала К0 ставка процента составит гг).

В-третьих, налоговая и кредитно-денежная политика государства, использующая в качестве инструментов воздействия на экономику налоговые ставки, ставку процента, другие инструменты политики Центрального Банка, оказывают влияние на предложение сбережений. В результате это отражается на смещении кривой предложения заемных средств.

В целом же изменения в спросе и

предложении заемных средств современ- подробнее о номинальной

ной экономической наукой объясняются и реальной ставке процента речь преимущественно в русле денежных те- пойдет в § 5 настоящей главы.

§ 5. Номинальная и реальная

ставка процента. Фактор риска в процентных ставках

До настоящего момента в нашем исследовании природы процента и величины процентной ставки мы абстрагировались от изменения общего уровня цен в экономике. И это понятно, так как микроэкономика имеет дело, прежде всего, с изменением относительных цен на рынках товаров и рынках факторов производства. Но при исследовании ставки процента абстрагироваться от инфляции можно лишь до известных пределов. В данном случае речь идет о необходимости различать номинальную и реальную ставку процента.

Но ми нальная ст авка процента - это текущая рыночная ставка, не учитывающая уровень инфляции.

Реальная ст авка процен т а - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5) = 4%.

Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). Американский экономист Ирвинг Фишер выдвинул гипотезу относительно связи между номинальной и реальной ставкой. Она получила название эффек т Ф и шера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы:

/' = Г +яе,

Глава 12

рынок капитала и процент

где /- номинальная ставка процента, г- реальная ставка процента, Я" - ожидаемый темп инфляции (в процентах). Так, например, если ожидаемый темп инфляции составляет 1% в год, то и номинальная ставка вырастет на 1% за тот же период, следовательно, реальная ставка останется без изменений. Таким образом, понять процесс -принятия инвестиционных решений невозможно, игнорируя различие между номинальной и реальной ставкой процента. Простой пример: если Вы намерены предоставить ссуду на год в условиях инфляционной экономики, то какую номинальную ставку процента Вы установите? Если темп прироста уровня цен составляет, например, 10% в год, то, установив номинальную ставку процента 10% годовых по ссуде в 1000 долл., Вы через год получите 1100 долл. Но их реальная покупательная способность будет не той, что год назад. Ваш номинальный прирост дохода в 100 долл. будет «съеден» 10%-ной инфляцией. Различие между номинальной и реальной ставкой процента важно для понимания того, как заключаются контракты в экономике с нестабильным общим уровнем цен (инфляцией или дефляцией).

После разграничения понятий номинальной и реальной ставок можно еще раз вернуться к вопросу о том, почему процентные ставки положительны, точнее, почему реальные процентные ставки положительны. Вспомним о том, что большинство людей имеет положительное временное предпочтение. Это значит, что кредитор, предоставляя кому-то денежные ресурсы, жертвуя настоящим во имя будущего, потребует за это вознаграждения, причем оно должно быть реальным, с точки зрения покупательной способности денег.

«Нулевой или отрицательный денежный процент, - отмечает М. Блауг, - почти невозможно сохранять в течение сколько-нибудь длительного времени, если деньги так или иначе не будут обесцениваться... Реальная норма процента теоретически может быть и нулевой, но отрицательной она не может быть никогда. Потребление товаров можно отодвигать на будущее, но отодвигать его в прошлое нельзя... Если бы реальная норма процента была отрицательной, люди стремились бы превращать будущие блага в сегодняшние, а это возможно лишь в той мере, в какой можно сократить накопленный запас товаров. Таким образом, отрицательный реальный процент неизбежно породил бы неограниченный текущий спрос на скоропортящиеся товары, и в результате реальный процент вновь вернулся бы к нулю».''

Таким образом, само различие между

номинальными и реальными переменны- 1.Блауг м экономическая

ми порождено инфляционными или деф- мысль в ретроспективе. М„ 1994.

ляционными процессами в экономике..с 497.

До сих пор, говоря о ставке процента, мы говорили о некой единой ставке. На самом деле существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Да и каждый из нас по своему опыту знает, что ставки процента в коммерческих банках могут отличаться. Причин здесь несколько, но одна из самых важных - это с тепень ри с ка капиталовложений.

Сам риск в рыночном хозяйстве связан с неопределенностью как имманентной чертой рыночного процесса (см. гл. 8, § 1). Вы рискуете, предоставляя ссуду малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно. Вы рискуете в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами (ведь в будущем могут измениться и политический климат в стране, и налоговое законодательство и, вообще, как уже подчеркивалось, человек не вечен). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента.

Это станет яснее после анализа, в частности, рынка ценных бумаг (см. гл. 21), где надежность и доходность ценных бумаг всегда находятся в обратно пропорциональной зависимости. В связи с этим ставки процента по рисковым и безрисковым активам будут различными.

Безр ис ковые активы - это активы, обеспечивающие денежные поступления в заранее обусловленном размере. Например, в США - это казначейские векселя. Вообще, во многих странах с развитой рыночной экономикой государственные ценные бумаги в наибольшей степени соответствуют понятию безрискового актива, но и доход по ним колеблется в пределах 4-8% годовых.

Р ис ковые активы - это активы, денежные поступления от которых весьма неопределенны и часто зависят от случая. Типичный пример из недавней российской экономической истории - афера с обязательствами пресловутой фирмы «МММ», по которым обещалась фантастическая доходность.

Следующая причина различий в ставках процента - это срок, на ко т орый выдаются сс уды. При прочих равных условиях, краткосрочные ссуды предоставляются под более низкий процент, нежели долгосрочные.

Важным фактором различий в ставках процента является и ст епень монопол и зац ии рынка зае м ных с ред ст в. Нам уже известно, что монополист обладает определенной властью над рыночной ценой. В данном случае такой своеобразной ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента.

Для чего необходимо знание различных ставок процента экономическому субъекту, принимающему решение на рынке капитала? Для

Глава 72

рынок капитала и процент

того, чтобы при осуществлении инвестиционных проектов с низкой степенью риска сравнивать ожидаемые доходы со ставкой процента по безрисковым активам. В свою очередь, осуществление высокорисковых инвестиционных проектов требует сравнения ожидаемых доходов с процентной ставкой по соответствующим активам со значительной степенью риска. Конкретный механизм таких сравнений и будет рассмотрен в следующем параграфе.

§ 6. Дисконтирование и принятие

инвестиционных решений

Итак, как мы отметили в предыдущем параграфе, рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать высоко- или низкодоходными, если не принимать во внимание ставку процента. Например, намереваясь вложить в какое-либо дело 1 млн. долл. и получить через год доход на эти инвестиции в размере 200 тыс. долл., вы можете счесть этот проект эффективным, ведь будут возвращены не только вложенные средства, но и получен доход, т. е. уровень доходности составит: 200 000 долл. /1 000 000 долл. х 100% = 20%

Однако при рыночной ставке процента 25% такой проект нельзя считать рентабельным: вы упустили возможность предоставить ссуду какому-либо хозяйствующему агенту и получить 250 тыс. долл. годового дохода. Общее правило таково: инвестиции следует осуществлять, если ожидаемый уровень дохода от них не ниже или равен рыночной ставке процента по ссудам. Этот пример лишний раз доказывает альтернативность экономических решений в рыночном хозяйстве, необходимость постоянного сопоставления различных вариантов и выбор оптимального из них. Таким образом, процент выполняет важнейшую задачу эффективного распределения ресурсов в рыночном хозяйстве, выбор наиболее доходного из возможных инвестиционных проектов.

Сравнение уровня дохода на инвестиции с процентной ставкой - это один из способов обоснования эффективности инвестиционных проектов. При этом важно учитывать различие номинальной и реальной ставки при сравнении ожидаемого уровня дохода капиталовложений и ставки процента: сравнение целесообразно проводить с реальной, а не номинальной ставкой.

Уточним теперь нашу процедуру сравнения ожидаемой доходности инвестиций и ставки процента: сравнивать необходимо с учетом факто-

ра риска капиталовложений. Если предполагаемый инвестиционный проект отличается низкой степенью риска, то необходимо сравнивать ожидаемую доходность со ставкой процента по безрисковым активам.1

В предыдущем анализе мы абстрагировались от того, что поток доходов, получаемый от реализации инвестиционного проекта, растянут во времени. Поэтому необходимо рассмотреть новое понятие, а именно дисконтирование. Категория дисконтирования неразрывно связана с фактором времени и той ролью, которую вообще играет время при определении категории процента.

Д ис кон ти рован и е (слово «дисконт» означает скидка) - это с пециальный пр и е м для с о и з м ерен и я т ек ущ ей ( с егодня ш ней) и будущей ценно сти денежных сумм. Дисконтирование можно определить и как снижение ценности отсроченных денежных поступлений.

Проблема дисконтирования заключается в том, что при осуществлении инвестиционных проектов (покупке оборудования, строительстве нового завода, прокладке железной дороги и т. п.) необходимо сопоставлять величину с егодня ш н и х за т ра т и будущих доходов. Попросту говоря, деньги в освоение проекта вы должны вложить сегодня, а доходы получите в будущем. Но сколько стоит 1 доллар, полученный не сегодня, а через несколько лет? На первый взгляд, вопрос может показаться странным: 1 доллар, полученный через 3 года, это и есть 1 доллар. Однако не будем забывать об альтернативности использования вашего капитала. Вкладывая деньги сегодня в строительство завода, вы упускаете возможность положить деньги на банковский счет; предоставить ссуду своему знакомому бизнесмену; купить высокодоходные ценные бумаги и т. п.

| 1 В современной российской экономике эта процедура осложняется инфляцией, темп которой, как показала практика, оказывается часто непредсказуемым. Ряд экономистов предлагает в качестве сравнения использовать ставку рефинансирования ЦБ России (см. гл. 20). Но есть и другие предложения, например, сравнивать с годовым темпом прироста обменного курса доллара США по отношению к рублю. |

Что означает получить 100 долл. через 1 год? Это (при рыночной ставке, например, 10%) равнозначно тому, как если бы вы сегодня положили 91 долл. в банк на срочный депозит. За год там на эту сумму «набежали» бы проценты и тогда через год вы получили бы 100 долл. Итак, 91 доллар сегодня равнозначен 100 долларам, полученным через год. Или, иначе выражаясь, сегодняшняя стоимость будущих (полученных через 1 год) 100 долларов равна 91 доллару. При тех же Условиях (ставка процента - 10%) 100 Долл., полученные через 2 года, сегодня стоят 83 долл. Таким образом мы узнаем с егодня ш нюю ценно ст ь (present value, или сокращенно PV) будущей суммы денег.

| 19* |

Глава 12

Можно заметить, что дисконтирование - это процедура, обратная начислению сложных процентов, т. е. расчету буд у щей ценно сти (future value, или сокращенно FV) сегодняшней суммы денег. С такими расчетами каждый из нас хорошо знаком. Например, при той же ставке процента, т. е. 10%, можно подсчитать, сколько мы получим через год, положив на срочный депозит 1 долл. В конце 1-го года - это 1,1 долл.; в конце второго года, с учетом сложных процентов - это 1,21 долл. (1,1 + 0,1 х 1,1); в конце 3-го года - это 1,33 долл. (1,1 + 0,1 х 1,1 + 0,1 х 1,21).

Итак, формула для расчета будущей ценности сегодняшней суммы денег:

FV='ZPV{Ur)t (1)

где f - количество лет, г - ставка процента

Формула для расчета сегодняшней ценности будущей суммы денег, позволяющая нам дисконтировать будущие доходы, такова:

PV ='EFV/(1+r)' (2)

Для иллюстрации процесса дисконтирования приведем условный пример. Допустим, если вложить сегодня 5 млн. долл. в основной капитал, то можно построить завод по производству хозяйственной посуды и в течение б у ду щ их 10 лет получать ежегодно 600 тыс. долл. Выгодный ли это инвестиционный проект? Просчитаем два варианта. Ставка процента по безрисковым активам, допустим, в первом случае составляет 2%. Ее мы и берем в качестве с тавки ди с кон т ирован и я, ил и нормы д ис конта. Во втором варианте ставка дисконтирования составляет 4%.

Через десять лет при первом варианте мы получим 6 млн. как сумму потока ежегодных доходов по 600 тыс. долл. Каждая из этих «порций» доходов будет получена в будущем, т. е. через 1 год, затем через 2 года и т. д. в течение 10 лет. Необходимо сравнить сегодняшние затраты (обозначим их латинской буквой С) в 5 млн. долл. и дисконтированную величину потока будущих доходов, определяемую по формуле (2).

Далее необходимо сравнить две величины: С и PV, т. е. 5 млн. долл., которые нужно вложить сегодня, и дисконтированную величину, т. е. 5,34 млн. долл. (первый вариант, при ставке дисконтирования 2%). Поскольку С < PV, или 5 < 5,34, то при такой ставке процента проект может быть осуществлен. Но во втором случае, т. е. при ставке процента 4%, ценность наших будущих доходов составит сегодня лишь 4,8 млн. долл. Следовательно, С > PV, или 5 > 4,8 и такой проект неэффективен; це-

рынок капитала и процент

лесообразнее найти альтернативные пути применения этим 5 млн. долл., например, положить эту сумму в банк. Формула дисконтирования (2) показывает, что чем ниже ставка процента и меньше период времени (величина f), тем выше дисконтированная величина будущих доходов.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю ценность будущих доходов и принять правильное решение.

Важным показателем при оценке инвестиционных проектов является ч ист ая д ис конт и рованная ценно ст ь (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции, т. е. NPV = PV- С. В нашем примере чистая дисконтированная ценность при ставке 2% составит: 5,34 млн. - 5 млн. = 0,34 млн. долл. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только тогда, когда NPV > 0. В нашем втором примере, когда в качестве ставки дисконтирования мы брали 4%, NPV составила отрицательную величину: 4,8 - 5 = -0,2 млн. долл. При таких условиях критерий чистой дисконтированной ценности показывает нецелесообразность осуществления проекта.

В связи с показателем NPV, рассмотрим еще один важный показатель, называемый вн ут ренней нор м ой дохода (IRR). Этот показатель означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю. Другими словами, необходимо решить уравнение (3) относительно г.

С= XFW(1+r)< (3)

Внутренняя норма дохода, в сущности, - это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала.

Дисконтирование применяется не только бизнесменами, осуществляющими инвестиционные проекты. Так, при получении выигрышей по лотерее на разных временных условиях, при получении денежных сумм по завещанию, где также оговорены различные временные сроки выплаты денег, при внесении платы за обучение в высшем учебном заведении в течение нескольких лет и т. п., экономические субъекты используют процедуру дисконтирования, которая помогает осуществить рациональный экономический выбор.

Глава 12

§ 7. Рынок капитальных активов

(капитальных благ длительного пользования)

После того, как определена процедура дисконтирования, можно обратиться к вычислению той цены, по которой покупаются и продаются капитальные блага. Нам поможет сравнение величин С и PV, которые исследовались в предыдущем параграфе.

Допустим, фирма покупает металлообрабатывающий станок. Какова равновесная капитальная цена, по которой будет покупаться и продаваться этот станок? Вспомним, что ценность капитального блага непосредственно связана с потоком доходов, которые можно получить от его использования. Если фирма, купив станок по цене С, рассчитывает получить в будущем поток доходов, сегодняшняя ценность которых превосходит величину С, то такая сделка укладывается в рамки рационального экономического поведения. Предположим, что поток доходов - это арендная плата, или рентная оценка, по которой фирма будет давать станок напрокат. Следовательно, цена капитального блага тесно связана с рентной оценкой услуг этого блага. Допустим, величина С составляет 10000 долл. Срок службы станка - 5 лет. Рентная оценка - 2500 долл. в год. Необходимо дисконтировать этот поток доходов по некоей ставке процента (ставке дисконта). Допустим, на рынке заемных средств по безрисковым активам такая ставка составляет 1%. В таком случае PV (сегодняшняя ценность потока доходов) за 5 лет составит 12000 долл. Фирме имеет смысл приобрести станок при таких условиях. Однако здесь мы видим, что на рынке капитальных благ данного вида не наблюдается равновесия, так как PV > С. Высокая сегодняшняя ценность потока доходов от станков, сдаваемых в аренду, вызовет приток хозяйствующих субъектов, желающих купить такие станки. Величина С, т. е. сложившаяся первоначально цена капитального блага 10000 долл., начнет повышаться, так как владельцы ссудного капитала сочтут выгодным вкладывать свои свободные денежные средства в такой проект. Вместе с тем, увеличится предложение станков на рынке их проката, а, значит, начнет снижаться рентная оценка (арендная плата), которая теперь будет ниже 2500 долл. ежегодно. В результате уменьшится и дисконтированный поток доходов (арендной платы) так, что PV начнет снижаться. Равновесие на рынке капитальных благ установится тогда, когда С будет равно PV. Другими словами, цена кап ит ального б лага е ст ь не ч т о и ное, как ди с кон ти рованная ценно ст ь по т ока будущих доходов, приносимых от его использования.

Таким образом, мы вернулись к тому, с чего начали настоящую гла-

Рь1НОк капитала и процент __________________________________________________

ву цены на рынке услуг физического капитала (ставки арендной платы), мены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой.

Подведем некоторые итоги. Процент в рыночном хозяйстве выступает как своеобразная цена, выравнивающая спрос и предложение на рынке ссудного капитала (рынке заемных средств). Процент - это факторный доход, который получает собственник ссудного капитала. Для субъекта предложения ссудного капитала процент выступает как доход; для субъекта спроса на ссудный капитал процент выступает как издержки, которые несет заемщик капитала. Следовательно, как и в случае с заработной платой, и с земельной рентой, так и при характеристике процента важно помнить: то, что для одних хозяйствующих агентов является доходами, для других - расходами, или издержками. Этот своеобразный баланс доходов и расходов в рыночном хозяйстве полнее будет раскрыт при характеристике валового внутреннего продукта в гл. 16, где освещается движение всех разновидностей доходов на макроэкономическом уровне.

ПРИЛОЖЕНИЕ К ГЛАВЕ 12 Кредитор или заемщик?

Нам уже известны такие понятия, как межвременной выбор, предельная норма временного предпочтения, дисконтирование, ставка процента. Теперь возможно построить модель оптимального выбора экономического субъекта с учетом его межвременного бюджетного ограничения. Мы будем использовать знакомый нам из гл. 5, § 9 и гл. 10 аппарат кривых безразличия и бюджетных линий, но теперь уже применительно не к выбору между двумя товарами (например, яблоками и грушами), а выбору между текущим и будущим потреблением денежных средств. Задача состоит в том, чтобы определить оптимум экономического субъекта в распределении им своих денежных ресурсов между настоящим и будущим периодами времени. При этом мы будем в начале анализа исходить из того, что нет ни заимствований, ни ссуд; затем допустим, что существует рынок заемных средств. Таким образом, мы выясним, при каких условиях домашнее хозяйство будет выступать кредитором или заемщиком.

Как известно, кривая безразличия домашнего хозяйства (см. рис. '2.6) представляет собой функцию полезности данного экономического сУбъекта с учетом его межвременных предпочтений:

U=f{CvC2) (4)

Глава 12

рынок капитала и процент

Каждая точка на кривой безразличия показывает одинаково приемлемую комбинацию сегодняшнего и будущего потребления.

Отказ от сегодняшнего потребления денежных средств с учетом положительной предельной нормы временного предпочтения означает, что в будущем домашнее хозяйство получит вознаграждение в виде процента за сегодняшнее сбережение. Следовательно, любая точка на кривой U означает одинаковый уровень полезности для домашнего хозяйства.

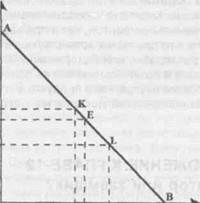

Обратимся к рис. 1.

*

|

Будущее потребление,

| С2 110.2 Y2 loo С" |

ДОЛЛ. 202

О 90 100 с'»98 £

*-i

Сегодняшнее потребление, долл.

Рис. 1. Межвременное бюджетное ограничение

На оси абсцисс фигурирует сегодняшнее потребление (С:), на оси ординат - будущее потребление (С2). Допустим, сегодняшний доход потребителя представлен неким первоначальным денежным наделом, или запасом, и составляет У, денежных единиц; потребление в точности совпадает с ним, так как домашнее хозяйство не прибегает к займам, не предлагает ссуды. Другими словами, потребление ограничено имеющимся денежным доходом (наделом). Экономический субъект может потратить свой доход или в сегодняшнем, или в будущем периоде. Поскольку, напомним еще раз, нет рынка ссудного капитала, будущий доход составляет величину У, и будущее потребление так же в точности совпадает с ним. Таким образом, мы определили координаты точки Е, которая показывает первоначальный запас (надел) денежных средств.

А теперь представим, что домашнее хозяйство в сегодняшнем периоде сберегает часть своего дохода, отдавая его в ссуду. Положительная разница между У, и потреблением с, есть не что иное, как сбережения.

Отказ от сегодняшнего потребления будет вознагражден увеличением будущего потребления. Размер этого вознаграждения, как нам уже известно, зависит от величины процентной ставки. Следовательно, в будущем периоде домашнее хозяйство будет потреблять в размере У2, и вдобавок к тому получать вознаграждение в виде процентной ставки на сделанные сбережения (У,- с,). Выразим будущее потребление следующим образом:

с2=У2+(У1-с1)(1 +Г), (5)

где (У,- с,) представляет величину сбережений в сегодняшнем периоде. Если раскрыть скобки в уравнении (5) и перенести в левую часть равенства сумму текущего и будущего потребления, то получим:

с,(1 +г) + с2= У,(1 +r)+Y2 (6)

Формулы (5) или (6) представляют собой м ежвре м енное бюджетное ограничен и е домашнего хозяйства. Межвременное бюджетное ограничение показывает возможности, доступные для потребления в сегодняшнем и будущем периодах времени. В таком виде формулы (5) и (6) показывают будущую ценность (FV) сегодняшнего потребления денежных средств. Если же мы хотим показать межвременное бюджетное ограничение с помощью процедуры диконтирования будущего потребления и будущего дохода, т. е. показать их сегодняшнюю ценность (PV), то получим:

с,+с2/(1 + г) = У,+У2/(1 + г) (7)

или

е,- У, +(У2 - с2)/(1 + г) (8)

Все четыре формулы (5)-(8) определяют межвременное бюджетное ограничение. В случае (5) и (6) мы используем формулу будущей ценности суммы денег {FV), а в случаях (7) и (8) - формулу сегодняшней ценности суммы денег (PV).

Например, первоначальный денежный надел составляет 100 долл. Ставка процента составляет 2% (или 0,02). Если домашнее хозяйство полностью отказывается от сегодняшнего потребления (с, = 0) и сберегает 100 Долл., отдавая их в ссуду, то его потребление в будущем периоде, согласно Формуле (5), составит: 100 + (100 - 0) х (1 + 0,02) = 202 долл. Точка А соответствует нулевому потреблению в сегодняшнем периоде и максимально возможному потреблению в будущем периоде при заданных ранее условиях (см. рис. 1).

Мы рассмотрели поведение кредитора. А какую максимальную сумму может взять в долг домашнее хозяйство, если оно полностью отказывается

Глава 12

рынок капитала и процент

от будущего потребления? Исходя из формулы (8), величина с2 в таком случае составит 0. Следовательно, можем записать: с: = У, + У/1 + г, или 100 + 100/(1 + 0,02) = 198 долл. Учитывая, что первоначальный денежный запас составляет 100 долл., максимальная сумма, которую может взять в долг домашнее хозяйство, составляет 198 - 100 = 98 долл. Величина 198 долл. соответствует точке В на оси абсцисс (нулевое потребление в будущем и максимально возможное потребление в настоящем с учетом рынка заимствований). Соединив точки А и В, мы построим линию межвременного бюджетного ограничения АВ.

Мы рассмотрели крайние случаи, когда домашнее хозяйство полностью отказывается от сегодняшнего или будущего потребления, предлагая ссуды или обращаясь к заимствованиям. Рассмотрим более типичный случай. Допустим, что в сегодняшнем периоде домашнее хозяйство сберегает, предлагая ссуды (У, - et), т. е. (100 - 90) = 10 долл. Следовательно, его будущее потребление составит 100 долл. + 10 долл. х (1 + 0,02) = 110,2 долл. На рис. 1 мы сможем определить координаты точки К, лежащей на линии бюджетного ограничения: на оси абсцисс - это сегодняшнее потребление cv соответствующее 90 долл. (10 долл. сберегаются); на оси ординат - это будущее потребление с2, соответствующее 110,2 долл.

Графически межвременное бюджетное ограничение представляет собой прямую линию АВ с наклоном, равным - (1 + г). Изменение ставки процента будет изменять и наклон линии АВ.

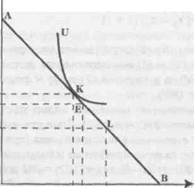

| Сг но,/ Y2 loo |

| 90100 с' 19в CiY, Сегоднянтее потребление, долл. |

| с, |

| Рис.2. Оптимизация межвременного выбора домашнего хозяйства (межвременнде равновесие) |

Будущее 2J k

Будущее 2J k

потребление,

долл. 202

Теперь можно наглядно продемонстрировать, кто будет кредитором, а кто - заемщиком. В только что приведенном примере координатам с и с2 соответствовала точка К на линии межвременного бюджетного ограничения. Все точки, лежащие левее точки Е на линии АВ, означают, что мы рассматриваем экономический выбор кредитора. Ведь он сегодня потребляет меньше своего текущего дохода, делая сбережения и отдавая их взаймы. Напротив, все точки, лежащие правее точки £ на линии АВ, означают, что мы имеем дело с заемщиком: он сегодня потребляет больше своего текущего дохода, его сбережения отрицательны. Например, точке L соответствуют координаты с' (превышение сегодняшнего потребления над доходом Yv т. е. заимствование) и с" (уменьшение потребления в будущем периоде, поскольку необходимо выплачивать процент по займам).

Итак, в какой же точке на кривой безразличия U достигается оптимум? По аналогии с определением оптимального выбора потребителя (гл. 5, § 9), мы можем ответить: в точке касания кривой безразличия домашнего хозяйства и линии межвременного бюджетного ограничения (см. рис. 2). Допустим, как в нашем примере, это точка К.

Именно в точке касания линия АВ и кривая безразличия U имеют одинаковый наклон. В данном примере оптимальным для домашнего хозяйства будет осуществление кредитования. Таким образом, мы видим, что предложенный ординалистами подход к решению задачи оптимального выбора потребителя получил широкое распространение и в других сферах экономической деятельности, а именно там, где требуется найти оптимальное решение при существующих бюджетных ограничениях и кривых безразличия (см. гл. 5, гл. 10, а также гл. 15).

Основные понятия:

Капитал capital

Физический капитал physical capital

Услуги капитала capital services

Основной и оборотный капитал fixed and floating capital

Амортизация depreciation

Норма амортизации depreciation rate

Окольные методы производства roundabout production

Чистая производительность капитала net capital productivity

Глава 12

Рынок земельных ресурсов и земельная рента

Уровень дохода на капитал

Рентная оценка

Минимально приемлемая рентная оценка

Предельная альтернативная

стоимость (издержки упущенных возможностей) капитала

Временное предпочтение

Предельная норма

временного предпочтения

Ставка процента

(номинальная и реальная)

Предельная доходность инвестиций

Дисконтирование

Сегодняшняя ценность

Будущая ценность

Чистая дисконтированная ценность

Внутренняя норма дохода

Межвременнбе бюджетное ограничение

rate of return on capital rental rate for capital required rental on capital

marginal opportunity cost of capital

time preference

marginal rate of time preference, MRTP

interest rate (nominal and real)

marginal rate of return on the investment

discounting

present value, PV

future value, FV

net present value, NPV

internal rate of return, IRR

intertemporal

budget constraint

Глава 13. РЫНОК ЗЕМЕЛЬНЫХ РЕСУРСОВ И ЗЕМЕЛЬНАЯ РЕНТА

«Уверяю вас, укротить несколько квадратных сажен земли - огромная победа. Вот она лежит, трудолюбивая, рассыпчатая, влажная; хочется всю ее раскрошить, размять пальцами, чтобы удостовериться в своей победе. И уж не думаешь о том, что на ней сеять. Разве само по себе не прекрасное зрелище - эта темная, воздушная земля?»

Карел Чапек

Прежде чем обратиться к исследованию земельной ренты как факторного дохода, важно определить некоторые категории, без которых ее анализ был затруднителен, а именно: зе м левладен и е и землепользован и е. Эти понятия необходимо четко отличать одно от другого.

Зе м левладение означает признание права данного (физического или юридического) лица на определенный участок земли на исторически сложившихся основаниях. Чаще всего под землевладением подразумевается право с о бс твенно с т и на зе м лю. Землевладение осуществляют собственники земли.

Зе м лепользован и е - это пользование землей в установленном обычаем или законом порядке. Пользователь земли не обязательно является ее собственником. В реальной хозяйственной жизни субъектов землевладения и землепользования нередко олицетворяют разные физические (или юридические) лица.

Так же, как и в главах, посвященных рынку труда и капитала, мы будем различать термины услуги земли и земля. Первый из выделенных терминов связан с определением земельной ренты, или арендной платы. Второй - с определением цены земли как капитального актива.

Глава 13

Рынок земельных ресурсов и земельная рента

§ 1. Ограниченность предложения

§ 1. Ограниченность предложения

земельных ресурсов. Теория предельной производительности и земельная рента

Важным условием при объяснении категории земельной ренты является факт ограниченности предложения земли. Количество земли - фиксированная величина. Подобной ограниченности не наблюдается при формировании предложения труда или предложения капитала, так как два последних фактора производства являются свободно воспроизводимыми, и могут быть увеличены в ответ на растущий спрос. Этого нельзя сказать о земле, пригодной для выращивания сельскохозяйственной продукции; то же самое относится и к земельным участкам в добывающей промышленности и в строительстве. Именно ограниченность, абсолютная неэластичность предложения земли является важнейшей причиной особенностей ценообразования в сельском хозяйстве. Конечно, в очень долгосрочном периоде предложение земли может быть увеличено в ответ на растущий спрос на сельскохозяйственные угодья путем отвоевывания ее у прибрежных участков морей, тайги или тропических лесов. Можно улучшить плодородие земли. Но в краткосрочном и долгосрочном периоде, каким бы высоким ни был спрос, например, на чернозем или на богатые полезными ископаемыми залежи, увеличить предложение земли такого качества просто невозможно.

Другой особенностью земельных ресурсов является их недвижимый характер. Владелец земельного участка не может перебросить его ближе к рынку сбыта сельскохозяйственной продукции или к городу, славящемуся своей индустрией развлечений, чтобы получить больший доход.

Земельная рента как факторный доход может быть рассмотрена на основе концепции предельных продуктов. Именно размеры предельных продуктов определяют вклад и, соответственно, вознаграждение каждого из факторов производства (см. гл.10). Ранее мы рассматривали, главным образом, два фактора - труд и капитал - при создании продукции фирмой. Теперь двумя факторами производства в нашей модели ценообразования будут земля и труд. Количество применяемой земли составляет некую фиксированную величину. Переменным фактором являются услуги труда наемных сельскохозяйственных рабочих.

Из графика на рис. 13.1 видно, что собственник земельного участка (владелец фермы) будет нанимать дополнительных рабочих до тех пор,

MRPL

|

W,

Рис. 13.1. Доли заработной платы и земельной ренты

в созданном продуйте

пока предельный продукт, создаваемый наемным сельскохозяйственным рабочим, не сравняется с размером заработной платы. Это количество нанимаемых рабочих достигает величины Lv когда размеры предельного продукта равны И/,, т. е. совпадают с уровнем заработной платы, сложившейся на конкурентном рынке. Заработная плата всех сельскохозяйственных рабочих составит площадь OW: ELV A что же представляет собой остальная площадь, т. е. фигура WAEDL1 Это и есть величина земельной ренты. Можно сказать, что размер земельной ренты мы определили остаточным методом, когда из общей величины созданного продукта вычли совокупную величину заработной платы.

В нашем примере с определением ренты предполагалось, что фермер является собственником, а не арендатором земли. Вообще вопрос о том, справедливо или нет присвоение собственником земли ренты, этого «дара природы», является в значительной степени морально-этическим или политическим. Действительно, владелец участка земли не создавал землю (предположим, что это девственная земля или целина), не приложил никаких усилий для «появления на свет» этого фактора производства. Почему же он присваивает ренту? Разве это справедливо? Но такая постановка вопроса может завести нас очень далеко; а почему собственник капитала присваивает процент? А откуда он (т. е. капитал) у него появился? Трудовые сбережения? Достался по наследству или в результате ограбления? Выигран в карты или найден на лестничной площадке кошелек с деньгами и т. п.? Все эти вопросы экономисты часто называют проблемами так называемого первоначального накопления капитала. В нашем же анализе мы исходим из того факта, что доходы от факторов производства присваиваются их собственниками. Справедливо или нет, - этот вопрос лежит вне рамок позитивного экономического анализа.

Глава 13

Рынок земельных ресурсов и земельная рента

§ 2. Альтернативная ценность услуг земли

и земельная рента. Равновесие на рынке услуг земли

Нам уже известно из гл. 11, что экономическая рента означает не просто доход от фактора производства. Экономическая рента - это доход от какого-л и бо фак т ора про и звод с тва, предложен и е ко т орого неэлас ти чно. Исходя из этого определения, экономической рентой называется доход не только от сельскохозяйственной земли (а ее предложение неэластично - ведь ранее мы говорили об ограниченности земли), а доход от любого ресурса, предложение которого неэластично. Например, рента в нефтедобывающей промышленности (ведь предложение нефтеносных участков неэластично), рента в результате любой естественной монополии, доходы, связанные с какими-либо уникальными дарованиями (голос выдающегося певца, умение гипнотизировать и т. п.). В гл. 11 мы определяли экономическую ренту как часть выплат, входящих в состав заработной платы. Речь шла о доходах, превышающих альтернативную ценность такого ресурса, как труд. Именно эти выплаты и составляют экономическую ренту. На рис. 11.6в) в гл. 11 мы рассматривали случай с абсолютно неэластичным предложением услуг труда. По аналогии мы можем определить и экономическую ренту от использования услуг земли. Но следует особо подчеркнуть, что земля - это фактор, не имеющий альтернативной ценности для общества в целом. Ранее нам приходилось встречаться с кривой предложения услуг труда и услуг капитала, имеющими положительный наклон. Это объяснялось растущими альтернативными издержками использования услуг названных факторов. Если же кривая предложения услуг земли вертикальна, то альтернативные издержки ее использования равны нулю.

| 1 Эти два понятия часто используются в качестве синонимов, хотя в гл.12 мы делали различие между категорией ренты как дохода от фактора с фиксированным предложением и арендной платой как доходом от воспроизводимого фактора длительного пользования, например, производственными фондами в промышленности. |

В § 1 настоящей главы рассматривался случай, когда фермер одновременно является и землевладельцем, и землепользователем. Теперь мы предполагаем, что земля не принадлежит фермеру: он ее арендует. Это во многом соответствует реальным условиям фермерского хозяйства стран с развитой рыночной экономикой, хотя в них наблюдается тенденция к росту не арендованной, а собственной земли.

Принцип установления земельной ренты, или арендной платы1 (эти два понятия часто используются в качестве

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 422; Нарушение авторских прав?; Мы поможем в написании вашей работы!