КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Макроэкономическая политика

|

|

|

|

Р

Rj

Рис.

28.1.Взаимосвязь счета текущих операций и счета движения капитала

Рис. 28.2. Воздействие стимулирующей налогово-

бюджетной политики на платежный баланс

измениться под влиянием факторов, определяющих объемы сбережений и инвестиций, таких, как налогово-бюджетная политика и изменение мировой ставки процента.

Налогово-бюджетная политика государства влияет на величину национальных сбережений. Стимулирующая налогово-бюджетная политика в стране сопровождается снижением объема национальных сбережений (снижение налогов стимулирует потребление и сбережения домашних хозяйств, но уменьшаются налоговые поступления в государственный бюджет, т. е. национальные сбережения в целом сокращаются). Увеличение величины государственных расходов (G) сокращает величину национальных сбережений с S, до S2 (рис. 28.2). В малой открытой экономике появляется избыток инвестиций по сравнению со сбережениями. Это приводит к образованию положительного сальдо счета движе-

Рис. 28.3. Воздействие политики стимулирования инвестиций

на платежный баланс

ния капитала, которое уравновешивается дефицитом счета текущих операций.

Стимулирующая налогово-бюджетная политика, проводимая посредством снижения налогов в малой открытой экономике, имеет аналогичный результат. Уменьшение налогов приводит к росту располагаемого дохода, стимулирует потребление и сокращает объем национальных сбережений.

Сдерживающая налогово-бюджетная политика в стране увеличивает объем национальных сбережений, что приводит к сдвигу вертикальной линии, обозначающей сбережения, вправо. В результате образуется дефицит счета движения капитала и активное сальдо счета текущих операций.

Если целью политики правительства является стимулирование инвестиций посредством, например, предоставления различных льгот инвесторам, то результатом такой политики будет увеличение объема инвестиций при любой мировой ставке процента. Кривая планируемых инвестиций сдвинется вверх, что приведет к образованию положительного сальдо счета движения капитала и дефициту счета текущих операций платежного баланса (рис. 28.3).

На состояние платежного баланса малой открытой экономики может оказать воздействие и налогово-бюджетная политика, проводимая в других странах. Если эти страны представляют также малую часть мировой экономики, то осуществляемая их правительствами стимулирующая налогово-бюджетная политика окажет крайне незначительное влияние на экономику данной страны. Если же стимулирующую налогово-бюджетную политику проводит правительство страны, представляющей большую открытую экономику, то результатом такой политики может быть снижение уровня мировых сбережений и, следовательно, повышение мировой ставки процента.

Глава 28

Платежный баланс и обменный курс: основные модели

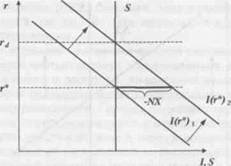

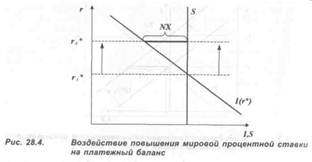

Повышение мировой процентной ставки с г* до г*2 снижает объем инвестиций в малой открытой экономике, что приводит к дефициту счета движения капитала и положительному сальдо счета текущих операций (рис. 28.4). Снижение мировой процентной ставки имеет противоположный результат.

Таким образом, модель малой открытой экономики наглядно демонстрирует, что международные потоки товаров и услуг, с одной стороны, и капиталов - с другой, тесно взаимосвязаны. Влияние макроэкономической политики на эти потоки оценивается через ее воздействие на инвестиции и сбережения. Политика, стимулирующая инвестиции, ведет к положительному сальдо счета движения капитала и к дефициту счета текущих операций. Политика, стимулирующая сбережения, имеет своим следствием дефицит счета движения капитала и положительное сальдо счета текущих операций платежного баланса.

§ 5. Мультипликатор расходов

в открытой экономике

Рассматривая макроэкономическую роль платежного баланса в целом, необходимо обратить внимание, что изменение величины его отдельных компонентов оказывает мультиплицирующее воздействие на совокупные расходы, причем величина самого коэффициента мультипликации в условиях открытой экономики изменяется.

Из макроэкономической теории известно, что в закрытой экономике изменение любого компонента автономных расходов (потребления, инвестиций или государственных расходов) оказывает воздействие на

объемы производства (ВВП) большее, чем величина первоначального прироста расходов (см. гл. 18). Это происходит в результате действия эффекта мультипликации.

В условиях открытой экономики важной составляющей совокупного спроса становится чистый экспорт. Следовательно, изменения в стоимостных объемах чистого экспорта, аналогично изменениям внутренних расходов, должны оказывать мультиплицирующее воздействие на макроэкономическое равновесие. Однако, поскольку часть совокупных внутренних расходов переориентируется с отечественной продукции на импортную, степень участия страны в международной торговле товарами и услугами сказывается на величине мультипликатора.

Для определения величины мультипликатора в открытой экономике, необходимо рассмотреть, от каких факторов зависит величина чистого экспорта. С одной стороны, объемы экспорта определяются спросом, предъявляемым на продукцию данной страны за рубежом, и поэтому не зависят от величины ее национального дохода. С другой стороны, на импортные товары тратится часть национального дохода, поэтому рост национального дохода страны увеличивает спрос на импорт. Величина национального дохода и объемы импорта связаны между собой показателем предельной склонности к импортированию Как известно из гл. 18, § 5, предельная склонность к импортированию (МРМ) показывает, насколько изменяются расходы на импорт (М) при изменении национального дохода (У).

мрм = -^у (10)

Поэтому функцию чистого экспорта можно представить в следующем виде:

NX = Х-мрм Y (11)

Роль предельной склонности к импортированию в мультипликативном воздействии расходов на национальный доход аналогична роли предельной склонности к сбережению, поскольку и сбережения, и импорт являются «утечкой» из внутреннего потока расходов.

Значение мультипликатора в открытой экономике можно получить, решив систему уравнений:

I) у = С + / + G+ NX - основное макроэкономическое

тождество;

С = С + мрс У - функция потребления;

NX = Х- мрм У - функция чистого экспорта Из этой системы уравнений следует, что мультипликатор расходов в

открытой экономике (к) равен:

■\

k = 1 - МРС + МРМ *12^

Глава 28

Приведенная формула показывает, что значение мультипликатора расходов в открытой экономике меньше, чем в закрытой, поскольку расходы на импорт, как и сбережения, теряются («утекают») в качестве компонента совокупного спроса на ВВП. Таким образом, чем более открыта экономика и чем больше доля импортных товаров на внутреннем рынке, тем меньше мультипликативное воздействие изменения внутренних расходов на объемы производства и занятость.

Как мы увидели, рост внутреннего совокупного спроса посредством увеличения национального дохода страны может увеличить ее импорт. Это - результат мультипликативного процесса описанного выше. В той степени, в какой этот рост ухудшает баланс текущих операций, он может явиться фактором, ухудшающим платежный баланс в целом.

Однако нельзя считать, что любые факторы, вызывающие рост национального дохода страны, автоматически приводят к ухудшению ее баланса текущих операций. Если национальный доход страны возрастает из-за увеличения внутреннего спроса на отечественную продукцию или возрастания спроса на нее на мировом рынке (например, из-за изменений предпочтений потребителей, снижения импортных барьеров в зарубежных странах, девальвации национальной валюты1 и т. п.), то баланс текущих операций, очевидно, улучшится.

Баланс текущих операций, скорее всего, улучшится и в том случае, если национальный доход страны растет в связи с повышением эффективности производства товаров и услуг. Рост предложения благодаря, например, технологическим нововведениям может привести к расширению экспортных рынков, а также к вытеснению иностранных поставщиков с внутреннего рынка.

§ 6. Обменный курс:

номинальный и реальный

Обменный курс валют играет важную роль в рыночной экономике и оказывает большое влияние на многие макроэкономические процессы. С помощью обменного курса сопоставляются цены на товары и услуги, произведенные в разных странах. От уровня обменного курса зависит конкурентоспособность национальных товаров на мировых рынках, объемы экспорта и импорта, а, следовательно, и состояние баланса текущих операций. Обменный курс воздействует также на направление

международных потоков капитала. Реше-

1 Подробнее о девальвации ние о вложении капитала в активы той 6удет скарне в последующих па-или иной страны принимается исходя из раграфах данной главы.

Платежный баланс и обменный курс: основные модели

ожидаемой реальной прибыли на инвестируемый капитал, которая зависит от процентной ставки и ожидаемых изменений обменного курса.

Динамика обменного курса, степень и частота его колебаний являются показателями экономической и политической стабильности общества.

Обменный курс выступает важным объектом макроэкономической политики. С помощью изменения обменного курса нередко происходит урегулирование платежного баланса. Используемая система обменного курса играет существенную роль при разработке и проведении кредитно-денежной политики, поскольку поддержание определенного уровня обменного курса может потребовать использования официальных валютных резервов, что неизбежно отразится на предложении денег в экономике. Вообще, как будет показано в дальнейшем, от выбора системы обменного курса зависит и выбор инструментов внутренней макроэкономической политики, и ее эффективность.

Но ми нальный о бм енный (валю т ный) кур с - это относительная цена валют двух стран, или валюта одной страны, выраженная в денежных единицах другой страны. Когда используется термин «обменный курс», то речь идет о номинальном обменном курсе.

Установление курса национальной денежной единицы в иностранной валюте в данный момент называется валютной котировкой. Курс национальной денежной единицы может определяться как в форме прямой котировки, когда за единицу принимается национальная денежная единица (например, 0,033 долл. США за 1 руб.), так и в форме обратной котировки, когда за единицу принимается иностранная валюта (например, 30 руб. за 1 долл. США). Использование обратной котировки позволяет сравнивать курс национальной валюты с иностранными валютами на любом валютном рынке.

Когда цена единицы иностранной валюты в национальных денежных единицах растет, говорят об обесценении (удешевлении) национальной валюты. И наоборот, когда цена единицы иностранной валюты в национальных денежных единицах падает, говорят об удорожании национальной валюты.

Информация о номинальном обменном курсе систематически публикуется в средствах массовой информации и представляет интерес не только для правительственных учреждений и участников внешнеэкономической деятельности, но и самых широких кругов населения.

Рассмотрим условный пример, иллюстрирующий важную роль номинального обменного курса. Пусть цена тонны стали, произведенной на российском заводе, составляет 6000 рублей. В США такую сталь можно продать за 200 долл. Выгодно или невыгодно российскому производителю экспортировать сталь в США? Это зависит от уровня обменного курса рубля к доллару. Предположим, что обменный курс составляет 30 руб. за 1 долл. В этом случае, если для упрощения мы абстрагируемся

46*

Глава 28

Платежный баланс и обменный курс: основные модели

от транспортных расходов, российский производитель, продав сталь на американском рынке и конвертировав экспортную выручку в национальную валюту, получит те же 6000 руб., которые он получил бы, продав сталь на внутреннем рынке.

Предположим теперь, что курс российской валюты снизился до 35 руб. за 1 долл. Изменение обменного курса в краткосрочном периоде не влияет ни на уровень затрат производителя, ни тем более, на уровень внутренних цен в США. Однако, конвертировав экспортную выручку в рубли по новому обменному курсу, российский производитель стали теперь получит 7000 руб., т. е. на 1000 руб. больше, чем до изменения обменного курса. Экспорт становится выгодным. Более того, за счет изменения обменного курса не только возрастает прибыль экспортеров, но можно ожидать и увеличения физических объемов экспорта. Чтобы увеличить объемы продаж, нужно понизить цены. В условиях понизившегося обменного курса российский производитель может это сделать, причем экспортные операции по-прежнему будут прибыльными. Например, понизив цены на свою продукцию с 200 до 190 долл., производитель получит в рублевом эквиваленте 6650 руб., т. е. все равно больше, чем до падения обменного курса рубля.1

Таким образом, как мы видим, уровень номинального обменного курса оказывает существенное влияние на конкурентоспособность продукции отечественной промышленности на мировых рынках и, следовательно, на физические объемы внешней торговли.

| 1 Очевидно, что для американского производителя, который экспортирует свою продукцию на российский рынок, падение обменного курса рубля, наоборот, невыгодно. Продавая тонну стали по 6000 руб. и конвертируя экспортную выручку в доллары по новому обменному курсу, он теперь получит не 200 долл., а всего 171,4 долл. Чтобы сохранить уровень доходности, американский производитель будет вынужден повысить цены на свою продукцию на российском рынке и, тем самым, ослабить свои конкурентные позиции. Импорт американской стали в Россию, очевидно, сократится. |

Однако в действительности выигрыш или проигрыш экспортеров и импортеров, а, следовательно, и состояние платежного баланса зависят не только от динамики номинального обменного курса, но и от соотношения темпов инфляции в торгующих между собой странах. Поэтому для оценки изменения конкурентоспособности отечественной продукции на мировом рынке необходимо анализировать динамику не номинального, а реального обменного курса.

Реальный о бм енный кур с характеризует соотношение, в котором товары одной страны могут быть проданы в обмен на товары другой страны. Для определения реального обменного курса рубля к доллару используем числовой пример.

Сравним цены двух неизменных потребительских корзин, т. е. двух наборов товаров и услуг, приобретаемых типичным американским и российским потре-

бителем. Пусть корзина американского потребителя стоит 200 долл., а российского - 7500 руб. Для сравнения двух корзин необходимо все цены привести к единой размерности. Если номинальный обменный курс составляет 30 руб. за 1 долл., потребительская корзина американского потребителя будет стоить 6000 руб. (30 руб./долл. х 200 долл.). При данных ценах реальный обменный курс рубля составит одну корзину российского потребителя за 1,25 корзины американского потребителя:

_______ 7500 руб. _______ = 7500 руб _ 1 „_

30 руб./долл. х 200 долл. 6000 руб.

Число 1,25 означает, что за 1 стандартную корзину товаров и услуг, приобретаемую российским потребителем, можно получить 1,25 корзины американского потребителя. Таким образом, цены российских товаров на 25% выше цен американских товаров, что, при прочих равных условиях, делает российскую продукцию менее конкурентоспособной.

В общем виде реальный обменный курс характеризует соотношение цен на товары в данной стране и за рубежом, выраженных в одной валюте. Другими словами реальный обменный курс - это относительная цена товаров, произведенных в двух странах. Реальный обменный курс национальной валюты е рассчитывается по формуле:

Р или е Р

е=—^г £ = ° (13)

efP* P*

где ef- номинальный обменный курс иностранной валюты (в прямой котировке, например, количество рублей за 1 доллар), Р* - уровень цен за рубежом (в иностранной валюте), Р - уровень внутренних цен (в национальной вал юте), ed - номинальный обменный курс национальной валюты (в прямой котировке, например, количество долларов за 1 рубль).

юте), ed - номинальный обменный курс национальной валюты (в прямой котировке, например, количество долларов за 1 рубль).

|

стали по-прежнему стоит 200 долл., и,

слеательно, российский экспортер,

конвертируя валютную выручку в национа

льную валюту, получит лишь 6000 руб..

Глава 28

Платежный баланс и обменный курс: основные модели

Чтобы возместить свои затраты, ему пришлось бы продавать свой товар в США по 240 долл., что существенно ухудшило бы его конкурентные позиции.

Таким образом, как мы видим, более высокие темпы инфляции в стране-экспортере оказывают на торговый баланс такое же неблагоприятное воздействие, как и рост номинального обменного курса национальной валюты. Поэтому именно реальный обменный курс оценивает конкурентоспособность страны на мировых рынках товаров и услуг. Снижение данного показателя означает, что товары и услуги за рубежом стали относительно дороже, и, следовательно, потребители как внутри страны, так и за рубежом предпочтут отечественные товары иностранным. Повышение реального обменного курса, напротив, свидетельствует о том, что товары и услуги данной страны стали относительно дороже, и она теряет конкурентоспособность.

Теперь попытаемся связать воедино концепцию платежного баланса и реального обменного курса и проанализировать влияние макроэкономической политики на обменный курс в малой открытой экономике (принципы построения модели малой открытой экономики рассматривались в § 4 данной главы).

|

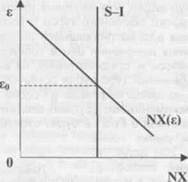

Из предыдущего анализа понятно, что снижение реального обменного курса стимулирует экспорт, т. е. улучшает баланс текущих операций. Зависимость между реальным обменным курсом и чистым экспортом является обратной и кривая NX имеет отрицательный наклон на графике, построенном в координатах реального обменного курса и чистого экспорта (рис. 28.5). Чем ниже реальный обменный курс, тем относительно дешевле товары и услуги, произведенные в данной стране, тем выше чистый экспорт и больше величина положительного сальдо баланса текущих операций.

| Реальный обменный курс и счета платежного баланса |

Рис. 28.5.

Согласно концепции платежного баланса счет текущих операций должен уравновешиваться счетом операций с капиталом и финансовыми инструментами, который в модели малой открытой экономики не зависит от уровня реального обменного курса и представлен в виде вертикальной линии, обозначающей разницу между сбережениями и инвестициями (S - /). В точке пересечения двух кривых определяется равновесное значение реального обменного курса е0, при котором счет движения капитала и счет текущих операций уравновешивают друг друга.

Рассмотрим с помощью данной модели влияние стимулирующей налогово-бюджетной политики на реальный обменный курс. Увеличение государственных расходов или снижение налогов приводит к сокращению национальных сбережений S, к уменьшению разности (S - /) и сдвигу влево вертикальной линии (S - /). Предложение национальной валюты для зарубежных инвестиций сокращается, вследствие чего происходит рост реального обменного курса национальной валюты, а следовательно, и сокращение чистого экспорта NX (рис. 28.6).

Аналогичные последствия будет иметь политика, направленная на стимулирование инвестиций (путем, например, предоставления льгот инвесторам). Увеличение объема инвестиций приводит к смещению вертикальной линии (S — /) влево. Предложение национальной валюты для зарубежных инвестиций сокращается, национальная валюта реально дорожает, ухудшается баланс текущих операций, т. е. уменьшается чистый экспорт NX.

Последствия политики внешнеторговых ограничений (повышения импортных тарифов или введения количественных ограничений импорта) в малой открытой экономике также можно описать с помощью данной модели. Введение внешнеторговых ограничений приводит к умень-

Глава 28

Платежный баланс и обменный курс: основные модели

шению импорта и росту чистого экспорта при любом данном значении реального обменного курса. Кривая чистого экспорта NX смещается вверх (рис. 28.7).

В результате проведения подобной политики, однако, не изменяется сальдо баланса текущих операций. Это происходит из-за того, что протекционистская политика ведет к повышению реального обменного курса национальной валюты, относительному повышению цен на товары и услуги отечественного производства, и, следовательно, к сокращению чистого экспорта NX, сводя на нет его увеличение, вызванное протекционистскими мерами.

Новая точка равновесия соответствует меньшему объему импорта и экспорта при неизменном NX. Другими словами политика внешнеторговых ограничений ведет к сокращению общего объема торговли. Для того, чтобы изменилось сальдо баланса текущих операций, необходимо изменить соотношение между сбережениями и инвестициями, а не прибегать к протекционистской политике, сокращающей выгоды от внешней торговли.

§ 7. Гипотеза паритета

покупательной способности

С реальным обменным курсом тесно связана теория (г и по т еза) пар ит ета покупа т ельной способности (ППС). Впервые эта гипотеза была сформулирована шведским экономистом Густавом Кассе-лем. Согласно гипотезе, закон единой цены может быть применен и к международным рынкам. Это означает, что т овары, являю щи е с я о б ъек т ом м ежд у народной т орговл и, в у с лов и ях с овершенной кон-

к у ренци и не могут одновременно продава т ь с я в разл и чных ст ранах по разны м ценам.1 Иначе различия в ценах активизировали бы деятельность арбитражеров (перекупщиков), которая в конечном итоге привела бы к выравниванию цен. Следовательно, в долгосрочном периоде цены на товары, предназначенные для международного обмена и исчисленные в одной и той же валюте, должны быть одинаковыми.

Например, если курс доллара к рублю составляет 30 руб. за 1 долл., то тонна стали, которая продается в США по цене 200 долл., должна в России продаваться за 6000 руб. В этом случае цена стали, выраженная в одной валюте, оказывается на разных рынках одинаковой. Предположим, что цена на сталь в США повысилась до 250 долл. В этом случае арбитражеры, купив сталь в России, перепродавали бы ее по более высокой цене в США. Повышенный спрос на российский товар приведет к росту спроса на рубли на валютном рынке и уменьшению спроса на доллары, обменный курс рубля повысится и установится на таком уровне, чтобы цена стали, выраженная в одной валюте, стала одинаковой в России и США. В нашем условном примере такой новый равновесный уровень обменного курса составил бы 24 руб./долл.

Таким образом, согласно гипотезе ППС, в долгосрочном периоде номинальный обменный курс изменяется так, чтобы реальный обменный курс оставался неизменным и составлял величину, равную 1.

Следует отметить, что хотя гипотеза ППС основывается на законе единой цены, между ними имеется различие. Закон единой цены применим для одного товара, в то время как гипотеза ППС исходит из общего уровня цен, т. е. из уровня цен товаров и услуг, входящих в потребительскую корзину или иной репрезентативный набор.

| внутреннем рынке Р: (14) обменный курс есть относи- |

Основываясь на предпосылке о неизменности реального обменного курса, номинальный обменный курс может быть представлен как относительный уровень цен на товары и услуги. Например, обменный курс национальной валюты е (в прямой котировке) может быть выражен как отношение цен за границей Р* к ценам на

Р*

е----------

| 1 Такая формулировка закона единой цены предполагает, конечно, что мы абстрагируемся от транспортных издержек и наличия официальных торговых барьеров (например, внешнеторговых пошлин). |

Утверждение о том, что номинальный тельный уровень цен в двух странах, называется теорией абсолютного ППС. Версия абсолютного ППС основана на существенных допущениях и потому не лишена недостатков. Прежде всего, в разных странах процесс выравнивания цен затруднен тем, что далеко не все товары и услуги вовлекаются в сферу меж-

Глава 28

Платежный баланс и обменный курс: основные модели

|

| (руб./долл.) |

дународной торговли (например, коммунальные услуги, гостиничный сервис и т. д.)- Выравниванию цен препятствуют транспортные издержки, наличие внешнеторговых барьеров, ограничение конвертируемости национальной валюты, контроль над движением капитала и т. п. Следует отметить также, что многие товары, являющиеся объектом международной торговли, представляют собой дифференцированные продукты и, следовательно, не полностью взаимозаменяемы для отдельных групп потребителей.

Сторонники теории ППС, тем не менее, утверждают, что она справедлива в долгосрочном плане и не требует того, чтобы закон единой цены выполнялся с абсолютной точностью. Даже в том случае, если закон единой цены не действует в отношении какого-либо товара, общий уровень цен и обменный курс практически не отклоняются от значений, исчисленных на основе ППС. Если товары и услуги в данной стране в целом становятся дороже, чем в других странах, спрос на товары и валюту данной страны падает, «подталкивая» внутренние цены и обменный курс к уровню, обеспечивающему ППС. Поэтому, несмотря на то, что в действительности реальный обменный курс может колебаться, однако его колебания будут небольшими или временными.

Более реалистичной (и более применимой к анализу реальных экономических процессов) является теория относительного ППС, согласно которой изменение в уровне номинального обменного курса валют двух стран за определенный период времени должно быть пропорционально относительному изменению уровня цен, т. е. разнице в темпах инфляции. Другими словами, номинальный обменный курс изменяется ровно настолько, насколько это необходимо для того, чтобы компенсировать разницу в динамике уровня цен в разных странах.

| 1 Эта приближенная формула дает верный результат при небольших процентных изменениях уровня цен и обменного курса.. В период высоких темпов инфляции следует пользоваться более точной формулой, согласно которой динамика курса национальной валюты (в прямой котировке) за период времени между t и (t-1) определяется отношением индексов цен за границей (Р*) и внутри страны (Р) при исчислении которых год (t-1) принимается за базисный: |

Если, например, в России уровень цен возрос за год на 20%, а в США только на 5%, то, согласно теории относительного ППС, должно произойти обесценение рубля относительно доллара на 15%. Таким образом, покупательная способность валют двух стран и реальный обменный курс не изменятся.

Принцип относительного ППС может быть выражен следующей формулой:

где е, и е(_, - номинальный обменный курс национальной валюты (в прямой котировке) в периоды времени t и (t-1), na ия(- темпы инфляции за тот же временной период внутри страны и за рубежом соответственно.1

К оличество долларов

Рис. 28.8. Определение равновесного обменного курса

на валютном рынке

В целом теория ППС, несмотря на ее недостатки, может рассматриваться как основа для анализа факторов, влияющих на обменный курс, и доказательства того, что возможные колебания реального обменного курса, как правило, невелики.

§ 8. Системы обменных курсов:

плавающий и фиксированный курс валюты

|

товара в рыночной экономике, определяется взаимодействием спроса и

предложения на валютном рынке. Построим простейшую модель функ

ционирования валютного рынка. Кто выступает в качестве субъектов

операций на валютном рынке? Если мы оставим пока в стороне между

народное кредитование и заимствование, то можно утверждать, что

спрос на иностранную валюту предъявляют импортеры, которым валю

та нужна для закупки товаров и услуг на

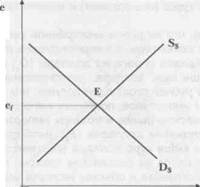

внешних рынках, а предложе ние иностранной валюты обеспечивают экспортеры, продавая на внешних рынках отечественные товары и услуги.1Опишем рынок иностранной валюты-с помощью графика (рис. 28.8) в коорди-.

Глава 28

Платежный баланс и обменный курс: основные модели

|

| е (руб./долл.) |

натах обменного курса (ось ординат) и количества иностранной валюты (ось абсцисс).

Предположим, что на рынок иностранной валюты выходят российские импортеры и экспортеры, а внешнеторговые расчеты осуществляются в долларах. Кривая спроса на доллары (D$) имеет отрицательный наклон: чем выше курс доллара, (соответственно ниже курс рубля), т. е. чем больше рублей стоит один доллар, тем меньше спрос на доллары со стороны импортеров, поскольку импортные товары становятся дороже на российском рынке и объемы импорта сокращаются.

Кривая предложения долларов (S$), наоборот, имеет положительный наклон: чем выше курс доллара (соответственно ниже курс рубля), тем больше спрос на российские товары, так как они становятся дешевле для иностранцев и объемы экспорта возрастают.

Кривые спроса на доллары и предложения долларов на валютном рынке пересекаются в точке £, определяя равновесный номинальный обменный курс доллара ег Одновременно при сделанных нами предположениях точка £ отражает нулевое сальдо по счету текущих операций. При более высоком номинальном обменном курсе доллара предложение долларов превысит спрос на них, и обменный курс понизится до равновесного уровня. При более низком обменном курсе, наоборот, спрос на доллары окажется выше их предложения, и обменный курс поднимется до равновесного уровня.1

| 1 Обратим внимание на то, что график 28.8 может рассматриваться в качестве более полной модели рынка иностранной валюты, включающей операции, которые связаны с международными потоками капитала. (S-I) представляет собой превышение национальных сбережений над инвестициями, то есть предложение национальной валюты в качестве кредитов за границу, или спрос на иностранную валюту. Чистый экспорт NX означает чистое предложение иностранной валюты. Точка, соответствующая равновесному реальному обменному курсу, является одновременно и точкой, уравновешивающей спрос и предложение иностранной валюты. |

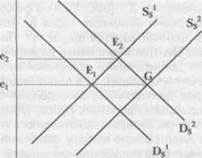

Предположим теперь, что спрос на доллары возрастает (например, в результате возросшего предпочтения российскими потребителями американских товаров) и кривая спроса на доллары перемещается из положения D$1 в положение D$2 (рис. 28.9). Что произойдет с обменным курсом доллара?

Ответ на этот вопрос зависит от того, какую систему обменного курса использует государство. Существуют две основные системы валютных курсов - система свободно плавающих, или гибких, валютных курсов и система фиксированных валютных курсов.

При системе свободно плавающих валютных курсов Центральный банк не вмешивается в деятельность валютного рынка, и равновесный обменный курс устанавливается в результате взаимодействия спроса и предложения. В этом слу-

Количество долларов

Рис. 28.9. Формирование равновесного курса валюты

при фиксированном и плавающем обменном курсе

чае увеличение спроса на доллары приведет к тому, что новая точка равновесия на валютном рынке Е2 будет соответствовать более высокому курсу доллара е2(рис. 28.9). Произошло удорожание доллара и, соответственно, удешевление рубля. Заметим, что термины «обесценение» и «удорожание» валюты используются при анализе динамики обменного курса только при системе свободного плавания.

Снижение спроса на доллары, наоборот, приведет к удешевлению доллара и удорожанию рубля.

Таким образом, при плавающем обменном курсе его величина зависит от факторов, определяющих спрос и предложение иностранной валюты. Мы уже говорили, что среди этих факторов основными являются объемы экспортных и импортных операций. Вместе с тем, страновые различия в реальных процентных ставках, мотивы спекуляции и предосторожности также играют огромную роль в динамике спроса и предложения валюты. Например, в России в 1990-е гг. инфляционные ожидания неоднократно приводили к резкому росту спроса на иностранную валюту и соответствующему обесценению рубля.

При системе фиксированного валютного курса Центральный банк фиксирует обменный курс и берет на себя обязательство поддерживать неизменным его уровень. В случае отклонения зафиксированного уровня обменного курса от его равновесного значения Центральный банк осуществляет интервенцию на валютном рынке, т. е. покупает или продает иностранную валюту с целью поддержать объявленный уровень обменного курса.

Поэтому в нашем примере при увеличении спроса на доллары роста обменного курса доллара не произойдет: Центральный банк должен

Глава 28

Платежный баланс и обменный курс: основные модели

удет в ходе интервенции израсходовать часть своих валютных резервов, и предложение долларов на валютном рынке увеличится - кривая S$1 сдвинется в положение S$2 (рис. 28.9). Предложение уравновесит спрос при прежнем уровне обменного курса ev хотя объемы сделок по купле-продаже иностранной валюты возрастут. Понятно, что подобные действия со стороны Центрального банка возможны лишь в том случае, если он располагает достаточными резервами иностранной валюты.

Если спрос на доллары упадет, то в целях поддержания фиксированного обменного курса Центральный банк должен будет уже скупать на валютном рынке доллары и продавать рубли. Обменный курс останется неизменным, а валютные резервы Центрального банка возрастут.

Рост спроса на иностранную валюту фактически означает, что фиксированный обменный курс национальной валюты завышен. Если Центральный банк не имеет достаточных резервов для поддержания такого завышенного обменного курса в течение длительного периода, он рано или поздно официально объявит о понижении обменного курса национальной валюты - девальвац ии. Если курс национальной валюты оказывается заниженным, то Центральный банк может объявить о его повышении - ревальвац и и. Термины «девальвация» и «ревальвация» используются только тогда, когда происходит пересмотр уровня фиксированного обменного курса.

Недостаточный уровень валютных резервов представляет большую проблему для Центрального банка. Если об этом становится известно спекулянтам, они попытаются воспользоваться неравновесной ситуацией, сложившейся на валютном рынке, и начнут избавляться от национальной валюты, скупая иностранную валюту в надежде получить прибыль при ее последующей продаже после девальвации по более выгодному обменному курсу.

В результате подобных спекулятивных натисков на национальную валюту Центральный банк может очень быстро потерять резервы иностранной валюты. Поэтому задача Центрального банка в подобных случаях - защитить свои валютные резервы либо девальвируя валюту раньше, чем начнутся спекулятивные атаки на нее, либо переходя к системе гибкого обменного курса.

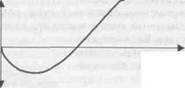

Влияние девальвации на платежный баланс и экономику в целом весьма неоднозначно. Девальвация обычно оказывает двойное воздействие на импорт: повышается цена импортных товаров в отечественной валюте и, следовательно, уменьшаются его объемы. То, насколько сократятся объемы импорта, зависит от эластичности спроса на импорт по цене. Для каждого вида импортируемой продукции это изменение будет, очевидно, разным. Однако, поскольку коэффициент эластичности спроса зависит от фактора времени (в краткосрочном периоде коэффициент эластичности, как правило, ниже, чем в долгосрочном), сокращение физических объемов импорта сразу после девальвации будет небольшим.

Снижение номинального обменного курса увеличивает экспортную выручку в национальной валюте, получаемую экспортерами, и таким образом создает стимулы для увеличения объемов производства продукции на экспорт. Вместе с тем, для того, чтобы реально изменились физические объемы экспорта, должен измениться спрос на мировом рынке, т. е. должна измениться цена. Другими словами, изменение номинального обменного курса может повлиять на объемы экспорта лишь в том случае, если экспортеры изменят цены на свою продукцию.

С этой точки зрения воздействие изменения обменного курса на стоимость и физические объемы экспорта зависит от нескольких параметров, среди которых основными являются эластичность спроса на мировом рынке на данный продукт и эластичность предложения продукции на экспорт. На этот последний параметр определяющее влияние оказывает фактор времени. Чем дольше временной период, тем более эластично предложение, т. е. тем в большей степени производители могут отреагировать на изменение обменного курса и изменить объемы поставок на внешний рынок. Можно утверждать поэтому, что экспорт реагирует на изменение обменного курса с некоторым, иногда довольно значительным, лагом.

Кроме того, следует учитывать, что в первые месяцы после девальвации экспорт и импорт осуществляются на базе контрактов, заключенных раньше на основе старого обменного курса.

Таким образом, в целом в краткосрочном периоде объемы экспорта и импорта слабо реагируют на изменившийся обменный курс. В то же время, цена импортных товаров в национальной валюте возрастает, а цена экспортных товаров в пересчете в иностранную валюту падает. Поэтому при девальвации национальной валюты сальдо торгового баланса, как правило, ухудшается в течение нескольких месяцев после девальвации, и лишь затем проявляется обратная тенденция. Реакция чистого экспорта (NX) на девальвацию с учетом лага (промежутка времени) может быть представлена в виде кривой, которая носит название «Джей-кривая» из-за своей формы, напоминающей английскую букву J (см. рис. 28.10). Исходное допущение при построении кривой состоит в

NX

NX

+

| Время |

| Рис. 28.10. «Джей-кривая» |

Глава 28

начальном нулевом сальдо торгового баланса. Обычно эффект «Джей-кривой» продолжается от полугода до года.

На выбор страной системы обменного курса оказывают воздействие действующие международные соглашения, прежде всего, устав Международного Валютного Фонда. После второй мировой войны существовала Бреттон-вудская валютная система, в рамках которой страны-члены МВФ были обязаны поддерживать фактически фиксированные курсы валют, которые могли отклоняться от зафиксированного паритета не более чем на 1%. В середине 1970-х гг. Бреттон-вудская валютная система прекратила свое существование, и в соответствии с Ямайским соглашением странам-членам МВФ теперь предоставлена свобода выбора системы обменного курса.1 В настоящее время в разных странах применяются разные режимы обменного курса - от жестко фиксированного до свободно плавающего.

Крайней формой фиксации обменного курса является так называемое «валютное управление», когда не только обменный курс жестко фиксируется по отношению к иностранной валюте, но и эмиссия национальной валюты должна быть полностью обеспечена запасами иностранной валюты.

Однако количество стран, использующих систему жестко фиксированного обменного курса, невелико. Чаще применяются более гибкие варианты систем обменного курса (но не свободно плавающие курсы), дающие большую свободу государству при проведении экономической политики. Среди таких гибких схем функционирования валютного рынка можно назвать следующие:

ограниченно гибкий курс, когда фиксируется паритет по отношению к какой либо валюте, а обменный курс может колебаться вокруг этого паритета в определенных пределах;

корректируемый обменный курс, когда обменный курс корректируется более или менее автоматически в соответствии с изменением определенных экономических показателей (в качестве такого показателя может выступать, например, реальный эффективный обменный курс, который отражает скорректированные в соответствии с темпами инфляции изменения стоимости данной валюты по отношению к валютам стран - торговых партнеров);

- управляемо плавающий обменный курс, когда Центральный

банк устанавливает обменный курс и часто его корректирует, исходя

из состояния платежного баланса или

|

кого характера.

Важно подчеркнуть, что в реальной

практике иногда трудно четко опреде-.

Платежный баланс и обменный курс: основные модели

лить, является ли обменный курс фиксированным или плавающим. С одной стороны, некоторые страны, которые официально объявили о фиксации обменного курса, позволяют ему отклоняться от зафиксированного уровня в довольно широких пределах или часто пересматривают этот уровень, так что такой режим обменного курса похож на плавающий. С другой стороны, во многих случаях независимо плавающие обменные курсы на деле регулируются государством посредством интервенций на валютных рынках, причем размеры этих интервенций иногда таковы, что плавающий обменный курс мало чем отличается от фиксированного. В этом случае говорят о «грязном плавании» в отличие от «чистого плавания», когда определение обменного курса происходит на рынке без вмешательства центрального банка.

Следует также отметить, что за последние годы определенное распространение получили г иб р и дные системы о бм енного к у р с а, представляющие собой как бы промежуточные варианты между фиксированным и гибким обменным курсом. Наиболее известными из них являются валютный коридор и «ползущая» фиксация. При использовании валютного коридора устанавливаются пределы колебаний обменного курса, которые государство обязуется поддерживать. Если эти пределы колебаний устанавливаются вокруг зафиксированного центрального курса (паритета), то валютный коридор не отличается от системы ограниченно гибкого курса. Однако часто центральный курс не устанавливается, а государство просто определяет границы в национальной валюте, в пределах которых может колебаться обменный курс. При этом валютный коридор может быть разной ширины, одна из границ коридора или обе могут изменяться, коридор может быть горизонтальным или наклонным, наконец, государство может переносить коридор на другой уровень.

«Ползущая» фиксация напоминает механизм валютного коридора с фиксированным центральным курсом, однако этот центральный курс (паритет) достаточно часто пересматривается (т. е. происходит девальвация или ревальвация валюты). Другими словами, «ползущая» фиксация - это валютный коридор, причем достаточно узкий, уровень которого, однако, регулярно изменяется.

Выбор системы обменного курса какой-либо страной определяется многими факторами, в том числе: уровнем развития и размерами экономики, степенью ее открытости, состоянием финансовых рынков, степенью диверсифицированности производства, состоянием платежного баланса, уровнем конкурентоспособности, величиной резервов иностранной валюты, степенью зависимости экономики от внешней торговли, состоянием национальной денежной системы.

Гибкий (или плавающий) обменный курс наиболее предпочтителен для больших относительно «закрытых» экономик с высоко диверсифицированной структурой производства, с относительно высоким уровнем экономического и финансового развития.

Глава 28

В то же время фиксированный обменный курс в его различных формах оказывается более предпочтительным для небольших открытых экономик, сильно зависимых от внешней торговли, с высокой долей отдельных стран в их внешнеторговом обороте.

В целом ни один из крайних вариантов системы обменного курса -постоянно фиксированный или абсолютно гибкий - не является оптимальным с точки зрения обеспечения макроэкономического равновесия, имея в виду полную занятость, стабильность цен, устойчивость экономического роста.

Основное преимущество системы фиксированных валютных курсов - их предсказуемость и определенность, что положительно сказывается на объемах внешней торговли и международных кредитов. Фиксированный обменный курс может успешно использоваться как «номинальный якорь»'1 в борьбе с инфляцией, как показывает опыт развивающихся стран и стран с переходной экономикой, т. е. являться ориентиром при разработке других макроэкономических показателей в программах стабилизации.

Недостатки данной системы состоят, во-первых, в невозможности проведения независимой кредитно-денежной политики, поскольку все действия Центрального банка направлены исключительно на поддержание объявленного уровня обменного курса, а во-вторых, в большой вероятности ошибок при выборе фиксируемого уровня обменного курса, что чревато значительными потерями официальных валютных резервов и снижением конкурентоспособности национальной продукции.

Основное достоинство системы гибких валютных курсов заключается в том, что они выступают «автоматическими стабилизаторами», способствующими урегулированию платежных балансов без видимых потерь официальных валютных резервов, и не требуют вмешательства Центрального банка в рыночный механизм. В этом случае, кредитно-денежная политика, свободная от решения задач урегулирования платежного баланса, может использоваться для решения внутренних экономических проблем (достижения полной занятости, ускорения экономического роста и др.). В то же время значительные колебания валютных курсов отрицательно сказываются на международной торговле и финансах, порождая риск и неопределенность в международных экономических отношениях.

|

Платежный баланс и обменный курс: основные модели

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 856; Нарушение авторских прав?; Мы поможем в написании вашей работы!