КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод ліквідаційної вартості

|

|

|

|

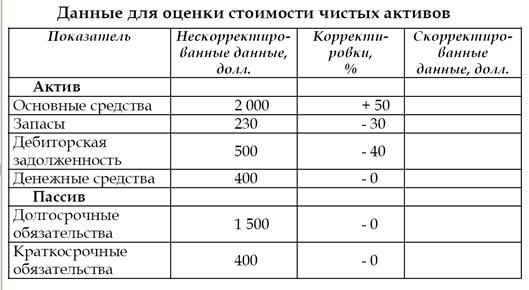

Приклад 1

Проведіть оцінку вартості чистих активів підприємства:

-

Метод ліквідаційної вартості заснований на визначенні різниці між вартістю майна, яку власник підприємства може одержати при ліквідації підприємства й роздільному продажу його активів на ринку, і витратами на ліквідацію.

При визначенні ліквідаційної вартості підприємства необхідно враховувати всі видатки, пов'язані з ліквідацією підприємства: комісійні й адміністративні витрати по підтримці роботи підприємства до його ліквідації, видатки на юридичні й бухгалтерські послуги.

Ліквідаційна вартість – це вартість, яку власник підприємства може одержати при ліквідації підприємства й роздільному продажу його активів

Розрахунки ліквідаційної вартості підприємства також включає кілька основних етапів.

1. Береться останній балансовий звіт.

2. Розробляється календарний графік ліквідації активів, тому що продаж різних видів активів підприємства (нерухомого майна, машин і встаткування, товароматериальных запасів) вимагає різних тимчасових періодів.

3. Визначається валовий виторг від ліквідації активів.

4. Оцінна вартість активів зменшується на величину прямих витрат.

До прямих витрат, пов'язаних з ліквідацією підприємства, ставляться комісійні оцінним і юридичним фірмам, податки й

збори, які платяться при продажі. З урахуванням календарного графіка ліквідації активів скоректовані вартості оцінюваних активів дисконтуються на дату оцінки по ставці дисконту, що враховує пов'язаний із цим продажем ризик.

5. Ліквідаційна вартість активів зменшується на видатки, пов'язані з володінням активами до їхнього продажу, включаючи витрати на збереження запасів готової продукції й незавершеного проведення, збереження встаткування, машин, механізмів, об'єктів нерухомості, а також управлінські видатки по підтримці роботи підприємства аж до завершення його ліквідації.

6. Додається (або віднімається) операційний прибуток (збитки) ліквідаційного періоду.

7. Віднімаються переважні права на вихідні допомоги й виплати працівникам підприємства, вимоги кредиторів по обов'язкових платежах у бюджет, розрахунки з іншими кредиторами.

Роблячи підсумковий висновок про ліквідаційну вартість підприємства, оцінювач повинен проаналізувати фактори, що мають відношення до властиво майна, і фактори, які обумовлюють рівень керування підприємством. Якщо ситуація банкрутства підприємства викликана низьким рівнем керування, то ця обставина не повинна негативно відбитися на величині ліквідаційної вартості підприємства. Якщо ж причини банкрутства – високий ступінь зношування як активному, так і пасивної частини активів підприємства, негативні особливості місця розташування, то ці фактори суттєво знизять рівень ліквідаційної вартості підприємства.

Таким чином, головною ознакою витратного підходу є поелементна оцінка, тобто оцінюваний майновий комплекс розчленовується на складові частини, робиться оцінка кожної частини, а потім вартість усього майнового комплексу одержують шляхом підсумовування вартостей його частин.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 851; Нарушение авторских прав?; Мы поможем в написании вашей работы!