КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витратний підхід до оцінки ринкової вартості машин і встаткування

|

|

|

|

У витратному методі в оцінці машин і встаткування можна виділити наступні основні методи:

- метод розрахунків за ціною однорідного об'єкта;

- метод поелементного розрахунків;

- індексний метод оцінки.

● метод розрахунків за ціною однорідного об'єкта Оцінювач при використанні даного методу здійснює роботи в наступній послідовності:

Для оцінюваного об'єкта підбирається однорідний об'єкт, схожий на оцінюваний, насамперед, за технологією виготовлення, використовуваним матеріалам, конструкції. Ціна на однорідний об'єкт повинна бути відома.

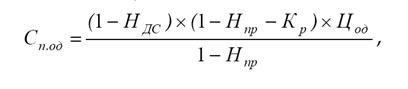

1) Визначається повна собівартість проведення однорідного об'єкта по формулі:

де Цод – ціна однорідного об'єкта;

Кр – показник рентабельності продукції (0,25-0,35 –, що користується підвищеним попитом; 0,1-0,25 –, що має середній рівень попиту; 0,05-0,1 – коефіцієнт для низько рентабельної продукції);

Ндс – ставка податку на додану вартість;

Нпр – ставка податку на прибуток.

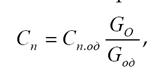

2) Розраховується повна собівартість оцінюваного об'єкта. Для цього в собівартість однорідного об'єкта вносять коректування, що враховують відмінності в масі об'єктів.

де Сп – повна собівартість проведення однорідного об'єкта;

Go / Goд – маса конструкції оцінюваного й однорідного об'єктів відповідно.

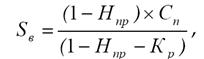

3) Визначається відбудовна вартість оцінюваного об'єкта по формулі:

де Sв – відбудовна вартість оцінюваного об'єкта.

Якщо оцінюються машини й устаткування, попит на які відсутній, то їх вартість ухвалюється на рівні собівартості.

Приклад 2. Потрібно визначити відбудовну вартість спеціальної шафи для зберігання деталей в безпильному середовищу. Шафа була виготовлена по індивідуальнім замовленню, і на ринку встаткування аналогів йому немає. Габаритні розміри шафи 600 х 600 х 1800 мм. Ставка податку на прибуток 21%. Ставка ПДВ 20%.

У якості однорідного об'єкта була обрана медична шафа, розміри якого 500 х 400 х 2000 мм. Ціна медичної шафи 500 тис.грн.

Розв'язок.

Ухвалюємо коефіцієнт рентабельності для даної продукції, що користується попитом, 0,25.

Визначаємо повну собівартість медичної шафи:.

Повну собівартість виготовлення оцінюваного об'єкта одержуємо шляхом коректування повної собівартості медичної шафи на різницю

в обсязі:

Визначається відбудовна вартість оцінюваного об'єкта по формулі:

● метод поелементного розрахунків (метод покомпонентного розкладання)

При використанні даного методу здійснюються наступні етапи розрахунків.

Складається перелік комплектуючих вузлів і агрегатів оцінюваного об'єкта. Збирається цінова інформація з комплектуючих, але це стає можливим тільки при наявності розвиненого ринку перших.

Далі визначається повна собівартість об'єкта оцінки по формулі:

де Сп – повна собівартість об'єкта;

Цэл – вартість комплектуючого вузла або агрегату;

У – власні витрати виготовлювача (наприклад, вартість складання).

Розрахунки відбудовної вартості оцінюваного об'єкта.

де Кп – норма прибутку;

Кт – коефіцієнт, що враховує торговельну націнку дилера.

● індексний метод оцінки При застосуванні індексного методу оцінки здійснюється приведення базової вартості об'єкта оцінки (первісної балансової вартості або відбудовної вартості по попередній переоцінці) до сучасного рівня за допомогою індексу (або ланцюжка індексів) зміни

цін по відповідній до групи машин або встаткування за відповідний період.

Sв = Sо × Y,

де Sв – відбудовна вартість об'єкта;

Sо – базова вартість об'єкта;

Y – індекс зміни цін.

Можливе здійснення індексування витрат, з яких складається собівартість оцінюваного об'єкта. При цьому використовуються цінові індекси ресурсів.

Для визначення залишкової вартості машин і встаткування з відбудовної вартості віднімається сумарне зношування: фізичний, функціональний і зовнішній.

Фізичне зношування машин і встаткування переважно виміряється:

- методом строку життя – відсоток фізичного зношування розраховується як відношення ефективного віку до

строку економічного життя;

- методом укрупненої оцінки технічного стану –з використанням спеціальних оцінних шкал.

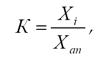

Функціональне зношування (технологічний) являє собою втрату вартості, викликану або появою більш дешевих машин, устаткування, або проведенням більш економічних і продуктивних аналогів. Визначається або экспертно, або на підставі моделі:

де ДО – коригувальний коефіцієнт;

Xi, Xan – значення характеристики оцінюваного об'єкта.

Зовнішнє зношування (економічний) визначається методом зв'язаних пар продажів. Рівняється два порівнянні об'єкти, один з яких має ознаки зовнішнього зношування, а іншої – немає. Різниця в цінах продажів трактується як зовнішнє зношування.

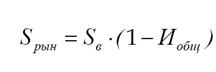

Загальне накопичене спрацювання устаткування розраховується так:

Тепер можна розрахувати підсумкове значення ринкової вартості встаткування:

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 539; Нарушение авторских прав?; Мы поможем в написании вашей работы!