КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

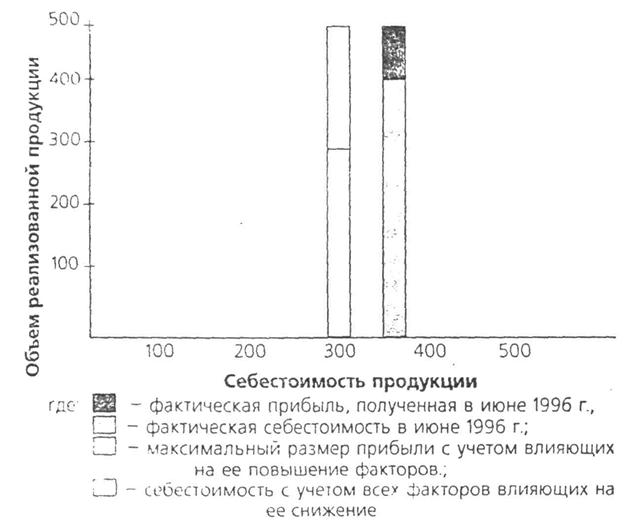

Расчета получения максимальной прибыли

|

|

|

|

Ведомость

Ведомость

учета прибыли от реализации продукции за период ____________________

| Наименование продукции | Объем реализации продукции | Фактическая себестоимость продукции | Доход | Отклонении от норматива | Причины и факторы влияния на отклонения | |||

| По нормативу (плану) | фактически | по нормативу | фактически | по нормативу | фактически | |||

Данная ведомость дает возможность аудитору проанализировать факторы и причины, влияющие на получение максимальной прибыли и наметить определенные управленческие решения, направленные на недопущение отклонений в дальнейшей деятельности предприятия.

Для генерации различных вариантов получения максимальной прибыли бухгалтер (аудитор) использует функцию: «Моделирование получения максимального размера прибыли». В этом режиме на основании значений из предыдущей ведомости, которые дают возможность получить максимальную прибыль, он может получить на любой необходимый период времени ведомость следующего содержания в разрезе каждого отдельного объекта или в целом по всей продукции.

по предприятию за период_______________

| Факторы, влияющие на получение максимальной прибыли (дохода) | Величина фактора | Комментарии по принятию управленческих решений | Получение максимальной прибыли |

На основании данной информации аудитор дает предложения по возможным путям получения максимальной прибыли. На их основе руководители предприятия принимают соответствующие решения по улучшению финансово-хозяйственной деятельности предприятия. Моделирование осуществляется по каждому отдельному объекту с учетом ранее рассчитанных показателей максимального размера прибыли. В результате формируется модель расчета максимального размера прибыли (рис. 56).

Рис. 56. Модель расчета получения максимального размера

прибыли по изделию 0121 «Трактор МТ-28 за будущий период

_______ноябрь 1996 г

Модель также может быть сформирована в разрезе статей затрат с целью дальнейшего контроля за целевым использованием финансовых, материальных и трудовых резервов.

Описанные методы не исчерпывают все возможные варианты проведения аудита-анализа. Здесь рассмотрены лишь основные методы, с которыми сталкиваются бухгалтера (аудиторы) в условиях рыночной экономики.

В настоящее время перед предприятиями и фирмами различных форм собственности встает вопрос, как сделать проще, быстрее и рациональнее сложный и трудоемкий процесс бухгалтерского учета.

Для предприятий малого бизнеса уже существуют программные средства, реализующие функции синтетического учета, подготовки первичных документов, накопления информации о совершившихся хозяйственных операциях на бухгалтерских счетах и получения внутренней и внешней отчетности предприятия. Эти системы предназначены для небольших предприятий с количеством хозяйственных операций 1500-2500 в год.

Наибольшее распространение на Украине получили следующие информационные системы, предназначенные для малого бизнеса: «Парус» (корпорация «Парус»), «БЭМ-БИ+» (Интеллект-Сервис), «Fin-Ехрегt» (IDM Ltd Сo), «Финансы без проблем» (Хакере Дизайн), «1С: Бухгалтерия» (фирма 1С) и др. Как правило, эти программные средства разрабатываются по принципу: Бухгалтерские проводки -Главная книга — Баланс. Общая схема решения учетных задач на предприятиях малого бизнеса представлена на рис. 57.

В основу построения информационной системы заложен учет хозяйственных операций в хронологическом порядке, независимо от их содержания

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 293; Нарушение авторских прав?; Мы поможем в написании вашей работы!