КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет условий лизинга оборудования между резидентами

|

|

|

|

Одной из наиболее новых и стремительно развивающихся форм кредита сегодня является лизинг.

Слово «Лизинг» — английского происхождения, точного аналога которому в русском языке нет. Обычно и у нас, и за рубежом под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и другого движимого и недвижимого имущества производственного назначения. Но это — не обычная аренда, а специфическая, приближающая лизинг к кредиту, В отличие от аренды в нем участвуют, как правило, не два, а три и более субъектов: поставщик оборудования, лизинговая (финансовая) компания и пользователь. Кроме того, могут быть посредники, гаранты и др.

Сам процесс, лизинга можно разбить на несколько стадий:

1. Пользователь (лизинговый получатель, арендатор) находит предприятие, которое производит необходимое ему оборудование, обговаривает с ним техническую сторону и заключает предварительное соглашение о поставке.

2. Лизингополучатель (иногда вместе с изготовителем) обращается в лизинговую компанию с просьбой купить для него это оборудование у поставщика, а затем предоставить ему во временное владение.

3. Лизинговая компания, купив это оборудование и став его собственником, передает его во временное пользование арендатору за определенную плату

Таким образом, лизинг включает отношений купли-продажи и отношения аренды. Но стержнем отношений здесь является кредитная операция, а ключевой фигурой — лизинговая компания которая оказывает арендатору финансовую услугу. Лизингодатель покупает имущество в собственность за полную стоимость но не для себя, а для пользователя, который получает и использует это имущество, не выкладывая «деньги на бочку», а периодически выплачивая за это соответствующие взносы. Следовательно, лизинг можно рассматривать как передачу имущества во временное пользование на условиях возвратности, срочности, платности, квалифицировать как кредит в основной капитал. Поэтому с коммерческой точки зрения лизинг есть трансформация банковского кредита в товарный, путем предоставления лизингодателем лизингополучателю в форме аренды в пользование имущества.

Существует множество лизинговых операций, отличающихся друг от друга по составу участников, типу имущества, аренды, степени окупаемости, объему услуг и другим признакам.,

В зависимости от состава участников различают:

- прямой лизинг, при котором собственник имущества (поставщик) самостоятельно, без посредников, сдает объект в лизинг (двусторонняя сделка).

- косвенный лизинг, когда передача имущества в аренду происходит через посредника — одного (лизинговую фирму) или нескольких (многосторонняя сделка).

По типу имущества различают:

- лизинг движимого имущества;

- лизинг недвижимости;

- лизинг имущества, бывшего в употреблении.

По степени окупаемости имущества:

- лизинг с полной окупаемостью, когда в течение срока действия одного договора происходит полная выплата стоимости арендуемого имущества;

- лизинг с неполной окупаемостью, когда в течение срока действия одного договора окупается только часть стоимости имущества.

В зависимости от степени окупаемости имущества лизинг подразделяется на

- финансовый лизинг -это лизинг с полной окупаемостью, лизингодатель получает полную стоимость сдаваемого в аренду имущества (а также прибыль от лизинговой операции). Срок аренды здесь совпадает со сроком полной амортизации имущества, лизингополучатель может оформить арендованное имущество в собственность.

- при оперативном лизинге срок договора короче, чем срок службы имущества. Следовательно, это лизинг с неполной амортизацией и окупаемостью.

В зависимости от сектора рынка, в котором осуществляются лизинговые операции, различают:

- внутренний лизинг, когда все его участники представляют одну страну;

- международный лизинг, когда хотя бы один из участников является представителем другой страны.

По характеру лизинговых платежей различают:

- лизинг с денежным платежом, когда все платежи осуществляются в денежной форме;

- лизинг с компенсационным платежом, когда платежи осуществляются поставками товаров, произведенных на арендуемом оборудовании;

- лизинг со смешанным платежом, когда расчеты осуществляются комбинированием названных выше форм.

Лизинг может быть и более дорогостоящий, чем банковский кредит на покупку такого же имущества. Поэтому исключительно важное значение имеет расчет уровня и график выплаты лизинговых платежей.

Алгоритм расчета лизинговых платежей

Расчет лизинговых платежей целесообразно осуществлять в следующей последовательности:

Рассчитываются размеры лизинговых платежей, по годам, охватываемым договором лизинга.

Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга.как сумма платежей по годам.

Рассчитываются размеры лизинговых взносов в соответствии с выбранной Сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Расчет суммы лизинговых платежей за период (как правило год) осуществляется по формуле:

,

,

где ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы, лизингодателем на приобретение объекта договора лизинга;

KB — комиссионное вознаграждение лизингодателю да предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя (если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей НДС не включается).

Амортизационные отчисления (АО) рассчитываются по формуле:

,

,

где БС – балансовая стоимость;

Т – число нормативных периодов срока службы имущества.

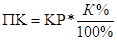

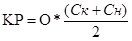

Плата за использование лизингодателем кредитных средств (ПК) рассчитывается по формуле:

,

,

где КР – сумма кредита, привлекаемого лизингодателем для приобретения имущества в расчете на нормативный период;

К – ставка по кредиту.

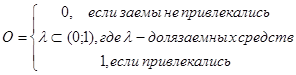

,

,

где О – коэффициент доли заемных средств

,

,

Сн, Ск – стоимость имущества на начало и конец нормативного периода соответственно.

Имеется в виду, что в каждом расчетном нормативном периоде плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом периоде или среднегодовой остаточной стоимостью имущества — предмета договора лизинга.

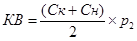

Комиссионное вознаграждение лизингодателя (КВ) может быть рассчитан двумя способами:

а) норматив от балансовой стоимости имущества — предмета договора лизинга:

,

,

где БС – балансовая стоимость имущества – предмета договора лизинга;

р1 — ставка комиссионного вознаграждения, % годовых.

б) норматив от среднегодовой (за период) остаточной стоимости имущества – предмета договора лизинга:

,

,

где Сн, Ск – стоимость имущества на начало и конец нормативного периода соответственно;

р2 — ставка комиссионного вознаграждения, % годовых.

Стоимость дополнительных услуг лизингодателя (ДУ) определяется условиями договора лизинга имущества и нормируется на расчетный период.

Сумма НДС по договору лизинга определяется, как сумма начисленная по ставке НДС на сумму ранее полученных платежей:

Если лизингополучателем является малое предприятие, НДС в сумму не включается.

Таким образом получен поток лизинговых платежей за нормативные периоды, как правило эти периоды равны отчетному периоду, по закону РФ это – 1 календарный год.

Пусть получен поток лизинговых платежей по годам:

,

,

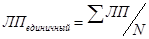

что бы определить лизинговый платеж за период менее нормативного, обычно лизинговые платежи производятся равными долями, хотя иное не запрещено законом, необходимо разделить сумму полученных платежей на число ненормативных периодов оплаты:

,

,

где  - единичный лизинговый платеж за ненормативный период оплаты (месяц, квартал и т.д.);

- единичный лизинговый платеж за ненормативный период оплаты (месяц, квартал и т.д.);

- сумма лизинговых платежей за нормативные периоды договора лизинга;

- сумма лизинговых платежей за нормативные периоды договора лизинга;

N – количество ненормативных периодов за срок договора лизинга.

Преимущества лизинга:

- использование дорогостоящего оборудования;

- освобождение от уплаты налога на имущество.

Недостатки лизинга:

- финансовый лизинг необходимо рассчитывать более детально, так как возможна переплата;

- сложность составления налоговой отчетности.

Рассчитаем размер лизинговых платежей по рассматриваемой в указаниях сделке.

Для начала расчета необходимо определить стоимость оборудования сдаваемого в лизинг для лизингодателя.

Определим стоимость оборудования для лизингополучателя, в эту стоимость войдут:

- стоимость импортирования оборудования

o контрактная стоимость (согласно условиям контракта CIP Москва) = 879 860 долл. США;

o стоимость таможенной импортной очистки = 211 257,60 долл.;

o стоимость хранения оборудования на таможенном складе, если осуществлялось;

o прочие расходы, которые могут быть включены в стоимость оборудования (сертификация, лицензирование и т.д.).

- стоимость доставки до места монтажа оборудования, если по условиям договора лизинга она включается в стоимость оборудования = 15 000 [7] рублей РФ;

- хранение груза на складах посредников = 10 000 рублей РФ;

- прочие расходы, относимые на его стоимость при расчете балансовой стоимости оборудования.

Для рассматриваемой сделки получим:

В расчетах условно принята будущая котировка доллара США к рублю РФ = 30 рублей за доллар, поскольку в дальнейшем все лизинговые расчеты будут проводиться в рублях.

Балансовая стоимость для расчета сумм лизинговых платежей составит:

32 758 528 рублей РФ.

Зададим условия расчета лизинга:

- Срок договора лизинга 5 лет

- Полный срок службы оборудования 10 лет

- Ежегодно лизингодатель оказывает дополнительные услуги на 1 000 000 рублей РФ

- Для реализации сделки лизингодатель привлек кредит:

o сумма кредита 15 000 000 рублей РФ

o плата за кредит 12 % годовых

- Комиссия лизингодателя составляет 6 % в год от среднегодовой стоимости имущества.

- Выплаты осуществляются ежеквартально.

Определим последовательно составляющие лизинговых платежей по годам:

Стоимость оборудования по годам и амортизация приведены в табл. 13. Амортизация начислена линейно исходя из заданного срока эксплуатации оборудования – 10 лет.

Табл. 13 Рубежная стоимость оборудования и амортизация, рубл. РФ.

| Годы | Стоимость начало | Амортизация | Стоимость конец |

| 32 758 528,00 | 3 275 852,80 | 29 482 675,20 | |

| 29 482 675,20 | 3 275 852,80 | 26 206 822,40 | |

| 26 206 822,40 | 3 275 852,80 | 22 930 969,60 | |

| 22 930 969,60 | 3 275 852,80 | 19 655 116,80 | |

| 19 655 116,80 | 3 275 852,80 | 16 379 264,00 |

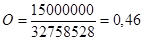

Определим долю кредитных средств:

,

,

тогда ежегодная плата за кредит составит (см. табл. 14).

Табл. 14 Расчетная плата за кредитные ресурсы при лизинге, рубл. РФ.

| Годы | Среднегодовая стоимость имущества | Ставка за кредит, % | Доля кредитования | Плата за кредит |

| 31 120 601,6 | 12% | 0,46 | 1 710 000 | |

| 27 844 748,8 | 12% | 0,46 | 1 530 000 | |

| 24 568 896 | 12% | 0,46 | 1 350 000 | |

| 21 293 043,2 | 12% | 0,46 | 1 170 000 | |

| 18 017 190,4 | 12% | 0,46 | 990 000 |

Величина полетного комиссионного вознаграждения лизингодателя приведена в табл. 15.

Табл. 15 Расчет комиссии лизингодателя, рубл. РФ.

| Годы | Среднегодовая стоимость имущества | Ставка комиссии, % | Комиссия |

| 31 120 601,6 | 6% | 1 867 236,096 | |

| 27 844 748,8 | 6% | 1 670 684,928 | |

| 24 568 896 | 6% | 1 474 133,76 | |

| 21 293 043,2 | 6% | 1 277 582,592 | |

| 18 017 190,4 | 6% | 1 081 031,424 |

Расчет НДС приведен в табл. 16.

Табл. 16 Расчет НДС по лизингу, рубл. РФ.

| Годы | Амортизация | Плата за кредит | Комиссия | Доп. услуги | База НДС | Ставка НДС | Сумма НДС |

| 3 275 852,80 | 1 710 000,00 | 1 867 236,09 | 1 000 000 | 7 853 088,90 | 18% | 1 413 556 | |

| 3 275 852,80 | 1 530 000,00 | 1 670 684,92 | 1 000 000 | 7 476 538,73 | 18% | 1 345 777 | |

| 3 275 852,80 | 1 350 000,00 | 1 474 133,76 | 1 000 000 | 7 099 988,56 | 18% | 1 277 998 | |

| 3 275 852,80 | 1 170 000,00 | 1 277 582,59 | 1 000 000 | 6 723 438,39 | 18% | 1 210 219 | |

| 3 275 852,80 | 990 000,00 | 1 081 031,42 | 1 000 000 | 6 346 888,22 | 18% | 1 142 440 |

Суммируя итоги всех расчетов получим суммы лизинговых платежей по годам (см. табл. 17).

Табл. 17 Сумма лизинговых платежей, рубл. РФ.

| Годы | Амортизация | Плата за кредит | Комиссия | Доп. услуги | НДС | Лизинговый платеж |

| 3 275 852,8 | 1 710 000 | 1 867 236,09 | 1 000 000 | 1 413 556 | 9 266 645 | |

| 3 275 852,8 | 1 530 000 | 1 670 684,92 | 1 000 000 | 1 345 776,97 | 8 822 316 | |

| 3 275 852,8 | 1 350 000 | 1 474 133,76 | 1 000 000 | 1 277 997,94 | 8 377 987 | |

| 3 275 852,8 | 1 170 000 | 1 277 582,59 | 1 000 000 | 1 210 218,91 | 7 933 657 | |

| 3 275 852,8 | 990 000 | 1 081 031,42 | 1 000 000 | 1 142 439,88 | 7 489 328 | |

| ИТОГО: | 41 889 933 |

Квартальный лизинговый платеж составит:

.

.

Согласно условию часть платежа осуществляется продукцией, произведенной на данном оборудовании на сумму, равную 50%[8] платежа. Ранее в качестве такой продукции было заявлено навигационное оборудование, отпускная цена которого с завода составляет 30 000 рублей РФ.

Значит, на экспорт за квартал будет поставлено 34 навигатора. Именно эта продукция будет являться предметом экспортной сделки, условно можно взять объем за год и более периодов.

Оформление экспортной сделки осуществляется по аналогии с импортом и далее не рассматривается.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 486; Нарушение авторских прав?; Мы поможем в написании вашей работы!