КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ТЕМА 6. Применение методов комплексной оценки финансово-хозяйственной деятельности предприятия-эмитента

Задача 6.1. Основные показатели деятельности организации представлены в таблице 6.1. На основе данных таблицы 6.1 и последующих таблиц провести комплексную оценку финансово-хозяйственной деятельности организации.

Таблица 6.1 - Основные технико-экономические показатели деятельности организации за 2010-2012 гг.

| Показатели | Ед. изм. | 2011 в % к 2010 | 2012 в % к | |||||

| Выручка от реализации работ, услуг | тыс. руб. | 1,17 | 5,5 | 468,7 | ||||

| Себестоимость реализованной продукции | тыс. руб. | 5,1 | 0,1 | 1,9 | ||||

| Прибыль от продаж | тыс. руб. | 34,0 | 28,2 | 82,7 | ||||

| Среднесписочная численность работников | Чел. | 109,1 | 108,6 | 99,5 | ||||

| Среднегодовая стоимость основных фондов | тыс. руб. | 849,1 | 82,1 | 9,7 | ||||

| Затраты на производство продукции, всего | тыс. руб. | 6,7 | 12,6 | 189,7 | ||||

| Прибыль до налогообложения | тыс. руб. | 150,2 | 7,8 | 5,2 |

Из таблицы 6.1 видно, что объем реализованной продукции на предприятии в 2010 году наиболее высокий, а в 2011 году произошел резкий спад (на 98%) реализации продукции. А в 2012 году ситуация стала выправляться, однако все равно не дошла до уровня 2010 года (на 95%).

Себестоимость реализованной продукции неуклонно снижается, но это скорее связано не с удешевлением выпускаемой продукции, а с сокращением ее выпуска – на 90% в 2012 году по сравнению с 2011 г.

В связи со снижением выпуска и реализации продукции прибыль от продаж тоже падает – в 2011 году по сравнению с 2010 г. – на 67%, а в 2012 по сравнению с 2011 г. – на 19%.

Среднегодовая стоимость ОПФ в 2011 году, по сравнению с 2010 годом сильно выросла – на 749%. Это произошло за счет закупки нового оборудования.

Затраты на производство продукции сократились в 2011 году по сравнению с 2010 годом на 93%, а в 2012 году по сравнению с 2010 – на 87%, а по сравнению с 2011 годом выросли на 89,7%. Это произошло за счет повышения затрат на оплату труда работников – на 104% в 2012 году по сравнению с 2011 годом и соответственно повысились страховые взносы на 70% в 2012 году по сравнению с 2011 годом.

Финансовое состояние предприятия (ФСП) – это сложная экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если текущая платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных потоков.

Для оценки платежеспособности организации необходим анализ ликвидности баланса. Ликвидность баланса определяется как степень покрытия обязательств организацией её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = стр. 250 + стр. 260

А2 – быстро реализуемые активы. Это дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты:

А2 = стр. 240

А3 – медленно реализуемые активы, статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчётной даты и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

А4 – трудно реализуемые активы. Это основные средства и нематериальные активы.

А4 = стр. 190

Пассивы баланса группируются по степени срочности их оплаты.

П1 – наиболее срочные обязательства: К ним относятся кредиторская задолженность:

П1 = стр. 620

П2 – краткосрочные пассивы. Это краткосрочные заёмные средства, прочие краткосрочные пассивы, расчёты по дивидендам:

П2 = 610 + стр. 630

П3 – долгосрочные пассивы. Это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты, заёмные средства, а так же доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П3 = стр. 590 + стр. 640 + стр. 650 + стр. 660

П4 – постоянные (устойчивые) пассивы. Это статьи IV раздела баланса «Капитал и резервы».

Если у организации есть убытки, то они вычитаются

П4 = стр. 490 (-390)

Для определения ликвидности баланса сопоставляют итого определенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Если выполняются первые три неравенства в данной системе, то это влечёт выполнение и четвёртого неравенства. Поэтому важно сопоставить итоги первых трёх групп по активу и пассиву. Выполнение четвёртого неравенства свидетельствует одного из условий финансовой устойчивости наличия у предприятия оборотных средств.

В таблицах 6.2-6.4 сгруппированы активы и пассивы бухгалтерского баланса организации.

Таблица 6.2 - Активы и пассивы бухгалтерского баланса организации в 2010 г.

| Активы | На начало года | На конец года | Пассивы | На начало года | На конец года |

| А1 | П1 | ||||

| А2 | П2 | ||||

| А3 | П3 | ||||

| А4 | П4 |

Таблица 6.3 - Активы и пассивы бухгалтерского баланса организации в 2011 г.

| Активы | На начало года | На конец года | Пассивы | На начало года | На конец года |

| А1 | П1 | ||||

| А2 | П2 | ||||

| А3 | П3 | ||||

| А4 | П4 |

Таблица 6.4 - Активы и пассивы бухгалтерского баланса организации в 2012 г.

| Активы | На начало года | На конец года | Пассивы | На начало года | На конец года |

| А1 | П1 | ||||

| А2 | П2 | ||||

| А3 | П3 | ||||

| А4 | П4 |

Соотношение групп активов и пассивов бухгалтерского баланса организации в 2010-2012 гг. представлены в таблице 6.5.

Таблица 6.5 - Соотношение групп активов и пассивов бухгалтерского баланса организации на начало и конец года

| Годы | На начало года | На конец года | ||

| А1 < П1 | 780607<1987685 | А1 < П1 | 108083<1329474 | |

| А2 > П2 | 2852487>1411898 | А2 > П2 | 985454>310124 | |

| А3 > П3 | 337263<874762 | А3 > П3 | 420739<483051 | |

| А4 < П4 | 1465659>1161671 | А4 < П4 | 1954848>1346475 | |

| А1 < П1 | 108083<1329474 | А1 < П1 | 22346<94851 | |

| А2 > П2 | 985454>310124 | А2 > П2 | 469016>204342 | |

| А3 > П3 | 420739<483051 | А3 > П3 | 60324>23686 | |

| А4 < П4 | 1954848>1346475 | А4 < П4 | 1404058<1632865 | |

| А1 < П1 | 22346<94851 | А1 < П1 | 18000<41855 | |

| А2 > П2 | 469016>204342 | А2 > П2 | 45746>0 | |

| А3 > П3 | 60324>23686 | А3 > П3 | 43917>14227 | |

| А4 < П4 | 1404058<1632865 | А4 < П4 | 1601798<1653379 |

Соотношение групп активов и пассивов организации свидетельствует о том, что его ликвидность практически абсолютна. Это говорит об устойчивом положении общества в отношении платежеспособности. Т.е. дополнительные кредиты на погашение текущих задолженностей предприятию не требуются.

А перспективная ликвидность свидетельствует о положительном прогнозе платежеспособности.

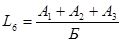

Сопоставление ликвидных средств и обязательств позволяет вычислять следующие показатели:

¾ текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

ТЛ = (А1 + А2) – (П1 + П2)

¾ перспективная ликвидность, это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3

Текущая ликвидность организации

в 2010 г. ТЛ = (108083+985454)-(1329474+310124)=546061 тыс. руб.

в 2011 г. ТЛ = (22346+469016)-(94851+204342)=192196 тыс. руб.

в 2012 г. ТЛ = (18000+45746)-(41855+0)=183891 тыс. руб.

Перспективная ликвидность организации

в 2010 г. ПЛ = 420739-483051=-62312тыс. руб.

в 2011 г. ПЛ = 60324-23686=36638 тыс. руб.

в 2012 г. ПЛ = 43917-14227=29690 тыс. руб.

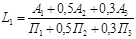

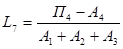

Более детально платежеспособность можно проанализировать при помощи финансовых коэффициентов.

Расчёт и оценка финансовых коэффициентов платежеспособности представлен ниже (таблица 6.6).

Расчёт финансовых коэффициентов платежеспособности организации.

1. Общий показатель платежеспособности:

в 2010 г.

в 2011 г.

в 2012 г.

Показатели платежеспособности ниже нормативного только в 2010 году, однако, в 2011 и 2012 гг. этот показатель стал в норме.

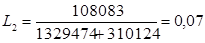

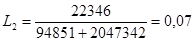

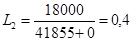

2. Коэффициент абсолютной ликвидности:

в 2010 г.

Таблица 6.6 - Нормативные финансовые коэффициенты

платежеспособности

| Показатели | Способы расчёта | Нормативное ограничение | Пояснения |

| 1. Общий показатель платежеспособности |

|

| - |

| 2. Коэффициент абсолютной ликвидности |

|

| Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

| 3. Коэффициент «критической оценки» |

| Допустимое 0,7  0,8, желательное 0,8, желательное

| Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчётам |

| 4. Коэффициент текущей ликвидности |

| Необходимое значение 1, оптимальное

| Показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства |

| 5. Коэффициент манёвренности функционирующего капитала |

| Уменьшение коэффициента в динамике – положительный фактор | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6. Доля оборотных средств в активах |

|

| Зависит от отраслевой принадлежности организации |

окончание таблицы 6.6

| Показатели | Способы расчёта | Нормативное ограничение | Пояснения |

| 7. Коэффициент обеспеченности собственными средствами |

| Не менее 0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для её финансовой устойчивости |

в 2011 г.

в 2012 г.

Коэффициенты абсолютной ликвидности в 2010 и 2011 годах были достаточно низкими, однако в 2012 году коэффициент стал даже выше нормы.

3. Коэффициент «критической оценки»:

в 2010 г.

в 2011 г.

в 2012 г.

Показатели коэффициента критической оценки очень хорошие.

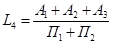

4. Коэффициент текущей ликвидности:

в 2010 г.

в 2011 г.

в 2012 г.

Значение коэффициентов в 2010 г. ниже нормативного ограничения, а в 2011 и 2012 гг. выше нормы.

5. Коэффициент манёвренности функционирующего капитала:

в 2010 г.

в 2011 г.

в 2012 г.

Увеличение коэффициента – отрицательный фактор.

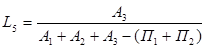

6. Доля оборотных средств в активах:

в 2010 г.

в 2011 г.

в 2012 г.

Доля оборотных средств в активах ниже нормы.

7. Коэффициент обеспеченности собственными средствами:

в 2010 г.

в 2011 г.

в 2012 г.

В 2010 г. коэффициент обеспеченности собственными средствами ниже нормы, а в 2011 г. и 2012 г. этот коэффициент значительно вырос.

Сведём рассчитанные финансовые коэффициенты платежеспособности в таблицу 6.7.

Таблица 6.7 - Финансовые коэффициенты платежеспособности организации

| Показатели | Изменения (+), (-) | |||||

| 2011 к 2010 | 2012 к 2011 | 2012 к 2010 | ||||

| Общий показатель платежеспособности | 0,4 | 1,3 | 1,2 | 3,24 | 3,0 | 0,9 |

| Коэффициент абсолютной ликвидности | 0,07 | 0,07 | 0,4 | 1,0 | 6,1 | 6,1 |

| Коэффициент «критической оценки» | 0,7 | 1,6 | 1,5 | 2,3 | 2,1 | ,9 |

| Коэффициент текущей ликвидности | 0,9 | 1,8 | 2,6 | 2,0 | 2,9 | 1,4 |

| Коэффициент маневренности функционирующего капитала | -3,36 | 0,2 | 0,7 | -0,06 | -0,2 | 3,5 |

| Доля оборотных средств в активах | 0,4 | 0,3 | 0,06 | 0,8 | 0,15 | 0,2 |

| Коэффициент обеспеченности собственными средствами | -0,4 | 0,4 | 0,5 | -1,0 | -1,25 | 1,25 |

Анализ показателей таблицы позволяет сделать вывод:

- общий показатель платежеспособности предприятия значительно вырос – в 2011 году по сравнению с 2010 г. – в 3 раза, а по сравнению с 2012 годом – данный показатель немного снизился – на 0,1.

- коэффициент абсолютной ликвидности неуклонно растет. Если в 2011 и 2010 гг. данный показатель оставался неизменным и составлял 0,07, то в 2012 году данный показатель вырос по сравнению с 2011 и 2010 гг. соответственно в 6 раз. И теперь предприятие может погасить за счет собственных денежных средств 43% краткосрочной денежной задолженности.

- коэффициент текущей ликвидности неуклонно растет и в 2011 и 2012 году показатели текущей ликвидности очень хорошие.

- коэффициент маневренности функционирующего капитала неуклонно растет, что говорит о том, что доля «обездвиженных» производственных запасов и размер дебиторской задолженности значительно вырос.

- доля оборотных средств в активах предприятия неуклонно снижается, в 2012 году по сравнению с 2010 годом – в 15 раз, а по сравнению с 2011 годом – в 2 раза.

- коэффициент обеспеченности собственными средствами увеличивается в 2012 году по сравнению с 2010 годом в 9 раз, а с 2011 годом – в 1,25 раза, что говорит о положительной динамике.

|

|

Дата добавления: 2014-11-25; Просмотров: 343; Нарушение авторских прав?; Мы поможем в написании вашей работы!