КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансовой устойчивости

|

|

|

|

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояния пассивов с состоянием активов. Это даст возможность оценить, в какой степени организация готова к погашению своих долгов.

Задача анализа финансовой устойчивости – оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: на сколько организация независима с финансовой точки зрения, растёт или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам и финансово-хозяйственной деятельности.

Определяют, какие абсолютные показатели отражают сущность устойчивости финансового состояния.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы.

Для того, чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчётах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

Оборотные активы < собственный капитал  2 – внеоборотные активы

2 – внеоборотные активы

Итого раздел II (стр. 290) <итого раздел III (стр. 490) 2 – итого раздел I (стр. 190)

В 2010 г. 1514276>1346475*2-1954848, 1514276>738102

В 2011 г. 551686<1632865*2-1404058, 551686<1861672

В 2012 г. 107663<1653379*2-1601798, 107663<1704960

Расчёты показали, что в 2010 г. соотношение не соблюдалось, а в 2011 г. и 2012 г. – соблюдалось, т.е. денежные средства и средства в расчётах покрывают краткосрочные пассивы.

Это приближённый способ оценки финансовой устойчивости.

На практике применяют разные методики анализа финансовой устойчивости (таблица 6.8).

Таблица 6.8 - Показатели финансовой устойчивости

| Показатели | Способ расчёта | Нормативное ограничение | Пояснения |

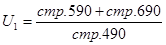

| 1. Коэффициент капитализации |

| Не выше 1,5 | Указывает, сколько заёмных средств организация привлекла на 1 рубль вложенных в активы собственных средств |

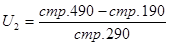

| 2. Коэффициент обеспеченности собственными источниками финансирования |

| Нижняя граница 0,1 оpt. U2 ≥ 0,5 | Показывает, какая часть оборотных активов финансируется за счёт собственных источников |

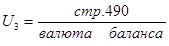

| 3. Коэффициент финансовой независимости |

| U3 ≥ 0,4  0,6 0,6

| Показывает удельный вес собственных средств в общей сумме источников финансирования |

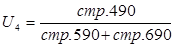

| 4. Коэффициент финансирования |

| U4 ≥ 0,7 оpt. ~ 1,5 | Показывает, какая часть деятельности финансируется за счёт собственных, а какая за счёт заёмных средств |

| 5. Коэффициент финансовой устойчивости |

| U5 ≥ 0,6 | Показывает, какая часть актива финансируется за счёт устойчивых источников |

Расчёт показателей финансовой устойчивости организации представлен ниже.

1. Коэффициент капитализации:

в 2010 г.

в 2011 г.

в 2012 г.

Коэффициент капитализации в 2010 году был выше нормы, т.е. предприятие слишком много заемных средств привлекало на 1 рубль вложенных в активы собственных средств, однако в 2011-2012 гг. ситуация нормализовалась.

2. Коэффициент обеспеченности собственными источниками финансирования:

в 2010 г.

в 2011 г.

в 2012 г.

В 2010 г. коэффициент обеспеченности собственными источниками финансирования был меньше нижней границы. Однако уже в 2011 году коэффициент значительно вырос, что говорит о том, что 40% оборотных активов финансируется за счет собственных источников, а в 2012 году уже 50%.

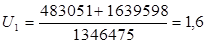

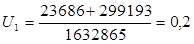

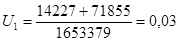

3. Коэффициент финансовой независимости:

в 2010 г.

в 2011 г.

в 2012 г.

Коэффициент финансовой независимости в 2010 г. составил 0,4, т.е. удельный вес собственных средств в общей сумме источников финансирования был 40%, а в 2011 г. он вырос до 80%, в 2012 г. он стал равен 100%;

4. Коэффициент финансирования:

в 2010 г.

в 2011 г.

в 2012 г.

Коэффициент финансирования выше нормы ограничения, что является тревожным признаком.

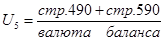

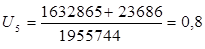

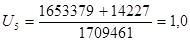

5. Коэффициент финансовой устойчивости:

в 2010 г.

в 2011 г.

в 2012 г.

Коэффициент финансовой устойчивости в 2010 г. был немного ниже нормы – 0,5, а в 2011 г. и 2012 г. выше нормы – 0,8 и 1,0 соответственно.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 533; Нарушение авторских прав?; Мы поможем в написании вашей работы!