КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ показателей рентабельности

|

|

|

|

Эффективность работы предприятия в целом, доходность различных направлений его деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат характеризуется показателями рентабельности, которые представлены в таблице 6.11.

Таблица 6.11 - Показатели рентабельности

| Показатели | Способы расчёта | Пояснения |

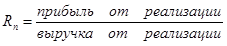

| 1.Рентабельность продаж (Rп) |

| Показывает доходность реализации продукции (работ, услуг) |

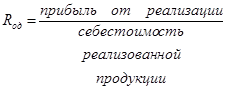

| 2.Рентабельность основной деятельности (Rод) |

| Показывает прибыль от затрат на производство |

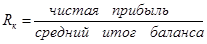

| 3.Рентабельность всего капитала предприятия (Rк) |

| Определяет эффективность всего имущества предприятия |

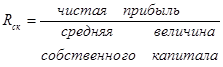

| 4.Рентабельность собственного капитала (Rск) |

| Отражает эффективность использования средств, принадлежащих собственникам предприятия |

Расчёт показателей рентабельности организации в 2010 - 2012 гг.

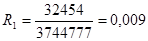

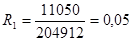

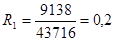

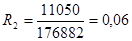

1. Рентабельность продаж, (Rп), %

в 2010 г.

в 2011 г.

в 2012 г.

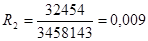

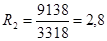

2. Рентабельность основной деятельности, (Rод), %

в 2010 г.

в 2011 г.

в 2012 г.

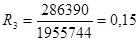

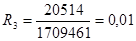

3. Рентабельность всего капитала предприятия, (Rк), %

в 2010 г.

в 2011 г.

в 2012 г.

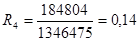

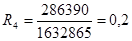

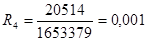

4. Рентабельность собственного капитала, (Rск), %

в 2010 г.

в 2011 г.

в 2012 г.

Сведём показатели в таблицу 6.12.

Таблица 6.12 - Показатели рентабельности организации

| Показатели | Изменения (+), (-) | ||||||

| 2011 к 2010 | 2012 к 2010 | 2012 к 2011 | |||||

| 1.Рентабельность продаж (Rп), % | 0,009 | 0,05 | 0,2 | 5,6 | 2,2 | 4,0 | |

| 2.Рентабельность основной деятельности (Rод), % | 0,009 | 0,06 | 2,8 | 6,7 | 311,1 | 46,7 | |

| 3.Рентабельность всего капитала предприятия (Rк), % | 0,05 | 0,15 | 0,01 | 3,0 | 0,2 | 0,07 | |

| 4.Рентабельность собственного капитала (Rск), % | 0,14 | 0,2 | 0,01 | 1,4 | 0,07 | 0,05 | |

Из таблицы 6.12 видно, что:

- рентабельность продаж предприятия очень мала, однако положительной тенденцией является то, что она неуклонно растет с 0,009 % в 2010 г., до 0,2% в 2012 г.

- рентабельность основной деятельности тоже постепенно увеличивается с 0,009 % в 2010 году до 2,8 % в 2012 г., что является положительной динамикой.

- рентабельность всего капитала предприятия выросла в 2011 году по сравнению с 2010 годом на 0,1 %, однако, в 2012 году произошел спад рентабельности и ее показатель составил 0,01 %.

- рентабельность собственного капитала предприятия сильно снизилась с 0,14 % в 2010 году до 0,01 % в 2012 г., что является показателем того, что собственный капитал предприятия используется весьма неэффективно.

Общий вывод о финансовом состоянии организации, ее деловой активности и рентабельности:

¾ текущая ликвидность организации в 2010 - 2012 гг. хотя и снижается, однако еще свидетельствует о платежеспособности предприятия;

¾ перспективная ликвидность свидетельствует о снижении платежеспособности в будущем;

¾ общий показатель платежеспособности в 2010 - 2012 гг. был больше нормативного ограничения (L1> 1);

¾ коэффициент абсолютной ликвидности показал, что если в 2010 г. всего 7 % кредиторской задолженности могло быть погашено за счёт денежных средств, то в 2012 г. – целых 43 %;

¾ в 2010 г. 70 % краткосрочных обязательств могло быть немедленно погашено за счёт средств на различных счетах и поступлений по расчётам, а в 2012 г. этот показатель вырос до 150 %;

¾ показатели рентабельности хоть и очень малы, однако имеются перспективы роста, например рентабельность продаж возросла более чем в 4 раза, а рентабельность основной деятельности также выросла почти в 45 раз.

Анализ финансовой ситуации организации показал, что предприятие постепенно начинает выкарабкиваться из кризисной ситуации, однако ему необходим стабильный рынок сбыта продукции и инвестиции, необходимые для погашения долгосрочной задолженности и закупки нового высокотехнологичного оборудования.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 461; Нарушение авторских прав?; Мы поможем в написании вашей работы!