КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды финансовых рисков

|

|

|

|

Страхование финансовых рисков

Финансовые риски — обобщенное представление о потерях и убытках, которые возникают вследствие какого-либо нарушения деятельности хозяйствующего субъекта, неисполнения договорных обязательств, изменения условий хозяйственно-финансовой деятельности, из-за ошибок или в результате неправомерных действий участвующего в хозяйственной (финансовой) сделке лица. Поскольку любые последствия от наступления страховых рисков переходят (или переводятся) в плоскость денежных потерь, то понятие финансового риска изначально увязывалось с потерей прибыли или возникающими дополнительными затратами. В Условиях лицензирования страховой деятельности в РФ дан следующий перечень страховых случаев, адекватных финансовому риску: остановка производства или сокращение объема производства в результате оговоренных событий; банкротство; непредвиденные расходы; неисполнение договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке; понесенные застрахованным лицом судебные расходы; иные события. В Гражданском кодексе РФ финансовые риски рассматриваются в рамках предпринимательского риска, т.е. в виде убытков или потери дохода, которые могут возникнуть у предпринимателя вследствие нарушения его контрагентом условий договора и обязательств, предусмотренных законодательством. Это расхождение в определении финансовых рисков не влияет на их страхование. Более того, появля-

ются новые виды финансовых рисков, принимаемых на страхование. Поэтому может быть предложена классификация финансовых рисков по следующему перечню страховых событий: а) безработица; б) потеря содержания, в том числе потеря кормильца; в) потеря ренты или пожизненного содержания с иждивением; г) недостаточность доходов для продолжения определенной предпринимательской деятельности; д) неблагоприятные погодные условия; е) повышение общих расходов при осуществлении предпринимательской деятельности; ж) возникновение непредвиденных расходов при осуществлении предпринимательской деятельности; з) потеря рыночной стоимости товаров (работ, услуг); и) неполученные доходы или потери по причинам иным, чем указано выше; к) иные финансовые потери, не связанные с предпринимательской деятельностью; л) иные события.

К наиболее распространенным финансовым рискам относится потеря прибыли (сокращение доходов) из-за вынужденного перерыва в производстве. Данный перерыв может быть вызван разными причинами, включая те, по отношению к которым потеря прибыли является страховым случаем второго порядка. Например, от пожара могут пострадать основные фонды предприятия, что приостанавливает процесс производства и в конечном счете сокращает объем продаж и запланированную прибыль. Но потеря имущества от пожара страхуется в порядке огневого страхования, а потеря прибыли — как страхование финансового риска, т.е. по разным ставкам и по различным оценкам величины данных потерь. Стоимость имущества (здания, оборудование и т.д.) определяется либо по балансу предприятия, либо на основе другой информации, уточняющей бухгалтерские данные. Потеря прибыли ■— это расчетный показатель, основанный не только на данных бухгалтерского учета, но и на определенных допущениях и предположениях, имеющих статистический, вероятностный характер. Отсюда, тарифные ставки, применяемые при страховании потерь прибыли, так же, как размер недополученной прибыли, требуют тщательного расчета и аккуратного применения. Обычно их устанавливают в процентах (доле) по отношению к величине вероятных потерь прибыли. Базой для таких расчетов являются как технология производства соответствующей продукции, так и возможности ее сбыта, т.е. конъюнктура. Дело в том, что перерывы в производстве нарушают не только технологический цикл изготовления продукции, но и доверие покупателей, на восстановление которого иногда требуется больше времени, чем на возобновление производства. Поэтому при страховании такого

568

568

рода финансовых рисков расчет вероятных потерь и фактических убытков осуществляется страховщиком с использованием бухгалтерских и иных данных страхователя. На практике страховщик (по соглашению со страхователями) берет на себя некоторый предел ответственности по этим договорам, применительно к которому определяются все другие стоимостные характеристики страхового полиса.

рода финансовых рисков расчет вероятных потерь и фактических убытков осуществляется страховщиком с использованием бухгалтерских и иных данных страхователя. На практике страховщик (по соглашению со страхователями) берет на себя некоторый предел ответственности по этим договорам, применительно к которому определяются все другие стоимостные характеристики страхового полиса.

К следующему виду довольно распространенных финансовых рисков относится выполнение (невыполнение) условии кредитного договора, относимого к разряду так называемых банковских продуктов. Понятие риска здесь распространяется как на сумму основного долга по кредиту, так и на проценты и залоговое имущество. При этом объектом страхования может быть как отдельный кредитный договор, так и портфель договоров банка, заключенных им с несколькими заемщиками на относительно небольшие суммы. Оценка риска здесь (как и в предыдущем примере) оказывается наиболее уязвимой с точки зрения ее точности и надежности. Для своих расчетов страховщик использует кредитные истории заемщиков банка, аудиторские заключения и другую информацию, которая может оказаться полезной в оценке этих финансовых рисков. В целях побуждения банка к принятию им эффективных мер по возврату кредитов страховщик стремится снизить объем своей ответственности, уменьшая страховую сумму договора страхования. Таким образом, риск невозврата кредитов является основанием для создания соответствующего страхового продукта и его реализации на страховом рынке. В настоящее время данный рынок в Российской Федерации весьма ограничен по своим масштабам. Центральным банком РФ установлен порядок обязательного создания резерва на случай невозврата кредитов. Данный резерв имеет также страховое назначение, так как его использование увязывается с фактом невозврата банковской ссуды. Сумма отчислений в резерв определяется в зависимости от величины кредитной задолженности и ее распределения по так называемым группам риска. Чем выше группа риска (риска невозврата кредита), тем большая доля от суммы задолженности перечисляется в резерв. Достоинством данных резервов является то, что благодаря им всегда есть запас средств для возмещения кредитных потерь. Их недостатком является отсутствие должной эластичности связи с залоговым имуществом заемщиков и его зачетом в пользу банка. Кроме того, отчисления в обязательный резерв производятся по усредненным показателям риска, применяемым ко всем коммерческим банкам без учета особенностей (индивидуальности) их заемщиков. Данные отчисления уменьшают последующий денежный оборот банка и снижают его интерес в приобретении страховых продуктов на рынке добровольного имущественного страхования.

Невозврат кредитов банку является результатом неплатежеспособности его заемщиков. Данный финансовый риск — частное явление более широкого проявления неплатежеспособности, а именно возникновения дебиторской задолженности у поставщика или заимодавца. В свою очередь, неплатежеспособность в крайнем выражении может быть результатом банкротства. Поэтому в условиях лицензирования банкротство предусматривается в качестве финансового риска. Однако не следует думать, что честный предприниматель заранее предусматривает свое банкротство и страхуется от него. Репутация такого предпринимателя может быть подорвана еще до начала его деятельности. Скорее наоборот, каждый предприниматель должен осторожно относиться к своим контрагентам, их платежеспособности и возможности их банкротства.

В самом общем виде страхование убытков из-за неплатежеспособности контрагентов увязывается с риском непогашения дебиторской задолженности. Данный вид страхования получил название страхование делькредере. Так, поставщик может застраховать дебиторскую задолженность покупателя товаров (полностью или за вычетом франшизы), если поставка товаров осуществлена в порядке предоставления коммерческого (товарного) кредита. Срок платежа за товары определен договором поставки, но ответственность страховщика может наступить уже с момента предъявления счета к оплате, так как неплатежеспособность покупателя может наступить ранее, чем наступит срок платежа. В первую очередь это касается краткосрочной дебиторской задолженности. При других условиях поставки и приемки товаров эти сроки ответственности страховщика могут быть отодвинуты от момента предъявления счета к моменту приемки товаров или еще далее (например, при лизинговых поставках оборудования или средств транспорта). Достаточно сложным вопросом страхования делькредере является определение границы ответственности страховщика в части суммы покрытия убытка. Интерес поставщика состоит в том, чтобы компенсировать в первую очередь большие убытки. Риск по небольшим потерям он может взять на себя. Проблема состоит в том, чтобы количественно выразить понятие больших и небольших убытков, т.е. большой и небольшой дебиторской задолженности. Выделение этих групп риска и проведение между ними границы получило название андинования. В отличие от франшизы андинованная нижняя группа дебиторской задолженности также принимается на страхование, но в порядке паушального покрытия долгов, т.е. когда мелкие покупатели юименно не перечисляются, а страхуются паушально (одним платежом за всех мелких покупателей). Процедура разграничения дебиторской задолженности не исключает применения франшизы в страхова-

нии делькредере. Ее доля в дебиторской задолженности может достигать 30%. Иногда в порядке договора партнерства между страхователем и страховщиком покрытие убытков в рамках договора страхования делькредере снижается еще больше.

нии делькредере. Ее доля в дебиторской задолженности может достигать 30%. Иногда в порядке договора партнерства между страхователем и страховщиком покрытие убытков в рамках договора страхования делькредере снижается еще больше.

Особое место в группе финансовых рисков занимают экспортные кредиты и инвестиции. Риск предоставления экспортных кредитов — это потеря кредита вследствие неполучения товаров, оборудования или услуг, под которые выдан кредит. Риск инвестиций — это неполучение ожидаемой прибыли, а также возможная потеря недвижимости, в которую были вложены средства. В этой связи при страховании данных рисков большое внимание уделяется причинам потерь.

Экспортные кредиты и инвестиции зачастую связаны с международными соглашениями, с поручительствами и гарантиями, выдаваемыми государственными органами. Поэтому в качестве одной из существенных причин их невозврата принимаются во внимание так называемые политические риски. Можно сказать, что многие финансовые риски имеют корни в политических рисках.

Примером могут послужить колебания биржевых индексов, которые зачастую происходят из-за политических событий (рисков) и которые иногда вызывают эффект «домино» — цепь экономических потерь. Некоторые из этих потерь можно преодолеть за счет страхового фонда, а другие — за счет государственных резервов. Таким образом, дифференциация политических рисков открывает путь к преодолению связанных с ними финансовых рисков.

Страхование потерь доходов и убытков от политических рисков находится в начальной стадии развития. Чаще всего они перекладываются на плечи государства, которое должно иметь необходимые ресурсы для их покрытия. Однако имеется опыт коммерческого страхования политических рисков, который успешно применяется в ряде зарубежных стран. Непременными условиями страхования политических-рисков являются: исчерпывающая классификация политических рисков, правильная оценка финансовых последствий политических рисков, распределение этих последствий между субъектами, которых непосредственно касаются политические риски, правовое обеспечение, стратегия андеррайтинга.

Рассмотренные выше примеры страхования финансовых рисков обладают сходством: эти риски имеют внешнюю причину и поэтому управлять ими достаточно сложно. Наряду с ними существуют финансовые риски, причина возникновения которых кроется внутри непосредственной деятельности хозяйствующего субъекта. Это, например, аудиторский риск, связанный с ошибками, возникающими в ходе аудиторских проверок. Аудиторские фирмы несут материальную от-

ветственность за такие ошибки. Причина их в том, что стандартами аудита допускается выборочная проверка ряда материалов. Любая выборочная проверка чревата ошибкой выборки, избежать которую можно лишь при 100%-ном контроле. Этот контроль требует дополнительных затрат средств и времени, что оборачивается потерями для фирмы. Кроме того, 100%-ный контроль не свободен от систематических ошибок. Возникает проблема выбора: либо платить крупный штраф за допущенные ошибки, либо нести дополнительные затраты по увеличению объема выборки, которые также могут оказаться неоправданными. Страхование аудиторского риска является средством устранения данного противоречия. В соответствующем договоре, заключаемом между страховой компанией и аудиторской фирмой (или аудитором), указываются: объект страхования (имущественный интерес страхователя), страховые случаи, подпадающие под страхование, объем (доля) ответственности страховщика в части погашения потерь фирмы из-за предъявленных ей претензий и соответствующие исключения из объема страховой ответственности, страховая сумма, тариф и страховой взнос, порядок и обязанности сторон, включая условия прекращения договора, определение размера убытка и суммы страхового возмещения по данному убытку (или отказ в данном возмещении).

Ипотечное страхование

Финансовые риски являются предметом комплексного страхования, когда в соответствующих договорах предусматриваются не только финансовые, но материальные и иного рода потери. Примером этого может послужить ипотечное страхование, объединяющее: риск утраты (повреждения) недвижимого имущества (как прямой ущерб), риск гражданской ответственности залогодателя (если страхователь — физическое лицо) или залогодержателя (если страхователь — юридическое лицо) за нанесение вреда здоровью, жизни или имуществу третьих лиц в результате использования недвижимости, ставшей предметом договора об ипотеке, риск смерти или потери трудоспособности страхователя (страхователь — физическое лицо), риск убытков от предпринимательской деятельности страхователя (страхователь — залогодержатель), являющегося кредитором контрагента-должника, обязательства которого обеспечены договором об ипотеке. Эти риски могут быть застрахованы в отдельности или в комбинации друг с Другом.

Комбинация рисков, каждый из которых имеет свою вероятностную оценку, определяется множественностью причин и следствий, порождаемых ипотекой, как кредитованием под залог недвижимого

имущества. В рамках договора об ипотеке заемщику передаются права на недвижимость, которая по закладной (именной ценной бумаге) закладывается в обеспечение полученного им кредита. Соответственно заемщик становится залогодателем или должником по кредитному договору, обеспеченному договором об ипотеке (им может быть как физическое, так и юридическое лицо). Закладная, передаваемая заемщиком залогодержателю или заимодавцу по кредитному договору (это — юридическое лицо), служит подтверждением перехода к нему прав на недвижимость, если долг не будет погашен в установленные договором об ипотеке сроки. Залоговые отношения между заемщиком (залогодателем) и заимодавцем (залогодержателем) являются первопричиной заключения договора ипотечного страхования, одну из сторон которого представляет страховая компания, а другую — субъекты залога. В качестве залога выступает имущество, принадлежащее залогодателю на праве собственности или хозяйственного ведения, включая земельные участки (в соответствии с Земельным кодексом РФ), здания и сооружения, дома и квартиры, дачи и гаражи, незавершенное строительство. Предметом залога не может быть имущество, которое изъято из оборота и на которое не распространяются права на взыскание. (В практике ипотечного страхования перечень недвижимого имущества может быть различным, например, в «Ингосстрахе» в эту группу включены воздушные и морские суда, суда внутреннего плавания и космические объекты).

имущества. В рамках договора об ипотеке заемщику передаются права на недвижимость, которая по закладной (именной ценной бумаге) закладывается в обеспечение полученного им кредита. Соответственно заемщик становится залогодателем или должником по кредитному договору, обеспеченному договором об ипотеке (им может быть как физическое, так и юридическое лицо). Закладная, передаваемая заемщиком залогодержателю или заимодавцу по кредитному договору (это — юридическое лицо), служит подтверждением перехода к нему прав на недвижимость, если долг не будет погашен в установленные договором об ипотеке сроки. Залоговые отношения между заемщиком (залогодателем) и заимодавцем (залогодержателем) являются первопричиной заключения договора ипотечного страхования, одну из сторон которого представляет страховая компания, а другую — субъекты залога. В качестве залога выступает имущество, принадлежащее залогодателю на праве собственности или хозяйственного ведения, включая земельные участки (в соответствии с Земельным кодексом РФ), здания и сооружения, дома и квартиры, дачи и гаражи, незавершенное строительство. Предметом залога не может быть имущество, которое изъято из оборота и на которое не распространяются права на взыскание. (В практике ипотечного страхования перечень недвижимого имущества может быть различным, например, в «Ингосстрахе» в эту группу включены воздушные и морские суда, суда внутреннего плавания и космические объекты).

В правилах комплексного ипотечного страхования предусматривается перечень страховых случаев, в результате которых возникает ответственность страховщика по возмещению страхователю соответствующих потерь. Применительно к риску гибели или повреждения недвижимого имущества выделяются такие случаи, как возникновение пожара, аварии водопроводных, канализационных и отопительных систем, стихийные бедствия, кражи и др. По риску страхования гражданской ответственности принимаются к оплате непреднамеренные действия (или бездействие) залогодателя (страхователя), приведшие к физическому ущербу (в том числе смерти) или повреждению имущества третьих лиц. Смерть, несчастный случай со страхователем и утрата им трудоспособности также рассматриваются в качестве страхового случая. Риск убытков от предпринимательской деятельности залогодержателя по договору, обеспеченному договором об ипотеке, увязывается с неплатежеспособностью залогодателя и его несостоятельностью, приводящим к непогашению кредита или его просрочке. Предполагается, что обязательства должника превышают стоимость заложенного имущества, а длительность просроченной задолженности составляет три и более месяцев.

Страховщик берет на себя ответственность по наступившим страховым случаям и возмещает страхователю потери с учетом их реальной величины, но не выше страховой суммы. Реальная величина потерь определяется по стоимости имущества, затратам на его восстановление и убыткам, связанным со спасением имущества (например, при тушении пожара), по расходам на медицинское лечение (в пределах лимита ответственности страховщика), по размеру страховой суммы, если в договор включен риск смерти страхователя, по длительности нетрудоспособности страхователя, с привязкой этих потерь к задолженности заемщика и к страховой сумме (путем ограничения выплат), по величине задолженности за кредит (в том числе процентов за кредит, если это оговорено договором страхования). Из объема страховой ответственности исключаются те потери, которые связаны с так называемыми форс-мажорными обстоятельствами, умышленными действиями страхователя (выгодоприобретателя) и другими случаями, которые в рамках данного договора не попадают в разряд страховых событий.

Страховая сумма (как и объем ответственности) определяет предел выплат страховщика. От ее размера зависят также взносы страхователя. Поэтому в правилах ипотечного страхования предусматривается порядок ее определения применительно к каждому виду риска. Так, по риску утраты или повреждения имущества страховая сумма устанавливается в зависимости от его стоимости; по риску гражданской ответственности — исходя из размера предполагаемых убытков третьих лиц, возникающих по вине страхователя (залогодателя); по риску жизни — в зависимости от величины ипотечного долга; по риску неисполнения договорных обязательств должником по договору, обеспеченному договором об ипотеке, — исходя из оценки этих обязательств, производимой по остатку ипотечного долга, с учетом возможных потерь от неисполнения обязательств; по предпринимательскому риску — в зависимости от расходов, которые может понести страхователь при наступлении страхового случая (или от потери доходов). Страховая сумма не должна превышать стоимости реальных потерь страхователя или стоимости имущества. При обратном соотношении данных характеристик вводится правило пропорционального страхования. В ряде случаев прибегают к уменьшению обязательств страховщика по выплате возмещения. Для этого в договоре страхования предусматривается франшиза — часть убытка страхователя, исключаемая из ответственности страховщика.

Страховые взносы (премии) определяются по страховой сумме и тарифам, для расчета которых применяются специальные методы (актуарные расчеты). В зависимости от индивидуальных особенное-

тей страхователей, влияющих на уровень страхового риска, рассчитанные тарифы могут быть персонифицированы, т.е. уменьшены или увеличены применительно к конкретным лицам (за рубежом данная система корректировок тарифов получила название «бонус-малуа>).

тей страхователей, влияющих на уровень страхового риска, рассчитанные тарифы могут быть персонифицированы, т.е. уменьшены или увеличены применительно к конкретным лицам (за рубежом данная система корректировок тарифов получила название «бонус-малуа>).

Договор ипотечного страхования заключается на срок действия ипотеки. При его заключении между страхователем и страховщиком достигается соглашение об объекте страхования (имущественном интересе), о виде страховых случаев, о страховой сумме и премиях страхователя, об условиях выплаты страхового возмещения. Специально оговариваются условия прекращения договора страхования, последствия изменения страхового риска, абсолютный размер или доля франшизы. Договор ипотечного страхования служит щитом для интересов как залогодателя, так и залогодержателя.

Таким образом, финансовые риски — каждый в отдельности и в комбинации с другими страховыми рисками — являются составной частью страхового рынка. Устойчивость финансовой системы во многом зависит от развития страхования финансовых рисков. Для решения данного вопроса требуется конструирование новых страховых (финансовых) продуктов, страховой маркетинг, реклама, разумное налогообложение в области страхования и, главное, умелое и аккуратное применение методов страхования в области финансово-банковского дела. Зарубежный опыт, ожидаемое вхождение России во Всемирную торговую организацию открывают широкую перспективу для развития данной отрасли страхования.

■. ■

■. ■

■

1

Глава 15. Рынки ценных бумаг и производных инструментов 1. Понятие ценной бумаги и рынка ценных бумаг

Рынок ценных бумаг представляет собой составную часть финансового рынка, на котором происходит перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги.

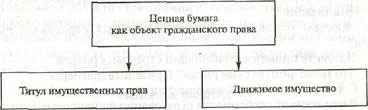

Ценная бумага, согласно юридическому определению, — это документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможна только при его предъявлении (Гражданский кодекс РФ, ст. 142).

В соответствии со ст. 128 ГК РФ ценная бумага является объектом гражданских прав, таким же, как вещи, а точнее — движимым имуществом (рис. 15.1).

Рис. 15.1. Ценная бумага как юридическое отношение

По своей экономической сути ценная бумага — это особая форма существования денежного капитала, которая может отчуждаться вместо него самого, обращаться на рынке как товар и приносить доход ее владельцу.

На практике инструмент рынка может считаться ценной бумагой, если только он зафиксирован в качестве таковой в законодательном порядке (ст. 143 ГК РФ).

В настоящее время подавляющая часть ценных бумаг существует не в своей исторически первой — бумажной, или документарной, форме, а в так называемой безбумажной, или бездокументарной, форме, т.е. фиксация прав владельца ценной бумаги производится только в специальном реестре по установленным законодательством правилам, а сама ценная бумага как «физическая» бумага отсутствует.

В рамках товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку любого другого товара, ибо ценная бумага — это разновидность товара, а с другой — имеет свои существенные особенности, связанные со спецификой этого товара — ценных бумаг. Рынок ценных бумаг как часть общего финансового рынка отличается от реального сектора хозяйства, производящего товары и обычные услуги.

Основные отличия рынка ценных бумаг от рынка реальных товаров состоят в следующем.

Первое различие между рынком ценных бумаг и рынком реальных товаров — различие по объекту и по объему. У названных рынков разные объекты сделок: у первого — ценная бумага, т.е. возможность получения дохода в будущем, а у второго — товары и услуги, подлежащие потреблению. Объем рынка ценных бумаг, в силу непрерывного их оборота, может быть намного больше рынка реальных благ и возрастать значительно быстрее него.

Второе различие — по способу образования рынка. Реальные блага должны быть произведены, ценная бумага просто выпускается в обращение, но при условии наличия в обществе денежных сбережений, т.е. запаса денег, готовых стать капиталом. Раньше для этого надо было хотя бы напечатать бланки самой ценной бумаги, а теперь достаточно зарегистрировать в специальном реестре всех ее владельцев.

Третье различие между этими рынками состоит в иной роли процесса обращения. Цель производства реального товара — его производительное или личное потребление. Процесс обращения необходим лишь для того, чтобы доставить товар от производителя к потребителю. Число стадий обращения товара ограничено, и чем их меньше, тем лучше. Ценная бумага, наоборот, существует только в процессе обращения. Количество актов ее перехода из рук в руки ничем не ограничено и может быть очень велико (отсюда и значительный объем рынка Ценных бумаг). Скорость обращения ценной бумаги — важнейший показатель ее качества. Прекращение процесса обращения означает «смерть» для ценной бумаги.

Четвертое различие между рассматриваемыми рынками отражает субординацию сравниваемых секторов хозяйства. Поскольку реальный сектор — основа экономики, постольку он, в конечном счете, определяет и развитие рынка ценных бумаг. Рынок ценных бумаг, отличаясь от рынка денег (валют, банковских ссуд и депозитов) по своему объекту, очень сходен с ним и по способу образования, и по значимости процесса обращения, и по отношению к рынку реальных благ. Близость этих рынков так велика, что в ряде случаев ценные бумаги могут выполнять функции платежно-расчетных средств (например,

19-572

вексель, чек). Следует отметить, что одной из предпосылок возникновения современных бумажных денег была банкнота, или банковский вексель.

вексель, чек). Следует отметить, что одной из предпосылок возникновения современных бумажных денег была банкнота, или банковский вексель.

Рынок ценных бумаг охватывает международные, национальные и региональные рынки, рынки конкретных видов ценных бумаг, рынки государственных и негосударственных (корпоративных) ценных бумаг, первичных (исходных) и вторичных, или производных, ценных бумаг.

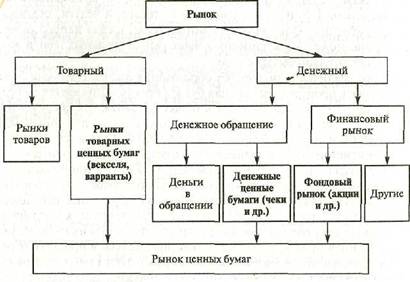

Вместе с денежным и валютным рынками рынок ценных бумаг входит в понятие финансового рынка. В упрощенном и компактном виде место рынка ценных бумаг приведено на рис. 15.2.

Рис. 15.2. Место рынка ценных бумаг

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 1168; Нарушение авторских прав?; Мы поможем в написании вашей работы!