КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ состояния производственных запасов

|

|

|

|

Анализ состава, структуры и динамики оборотных активов

Анализ состава, структуры и динамики основного капитала

Внеоборотные активы, или основной капитал, -это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.

Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Изучают их технический уровень, производительность, степень физического и морального износа. Для этого рассчитывают такие показатели, как коэффициент обновления, характеризующий долю новых фондов в их общей стоимости на конец года, срок обновления основных фондов, коэффициент выбытия, коэффициент прироста, коэффициент прироста, коэффициент износа, коэффициент годности, средний возраст машин и оборудования и др.

Значительную долю в составе основного капитала могут занимать нематериальные активы. К ним относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности.

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть, оптимальными. Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояние предприятия. Кроме того, повышается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности.

В то же время недостатков запасов (кормов, семян, удобрений, материалов, топлива) также отрицательно сказывается на производственных и финансовых результатах деятельности предприятия.

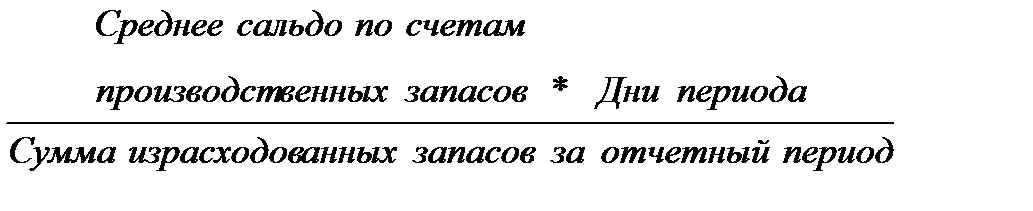

Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков с плановой потребностью.

Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, там меньше при прочих равных условиях производственно-коммерческий цикл. Он определяется следующим образом:

Пз =  .

.

| Прошлый период | Отчетный период | |

| Средние остатки производственных запасов, тыс. руб. | ||

| Сумма израсходованных запасов, тыс. руб. | ||

| Продолжительность оборота запасов, дни |

Приведенные данные свидетельствуют о замедлении оборачиваемости капитала на этой стадии кругооборота и, следовательно, о снижении деловой активности предприятия. Замедление оборачиваемости запасов может произойти за счет накопления излишних, неходовых, залежалых материалов, а также за счет приобретения дополнительных запасов в связи с ожиданием роста инфляции и дефицита. Поэтому следует выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей. Это легко установить по данным складского учета или сальдовым ведомостям.

Для оперативного управления запасами делается более детальный анализ их оборачиваемости по каждому виду.

Управление запасами – очень важный и ответственный участок работы. От оптимальности запасов зависят все конечные результаты деятельности предприятия.

Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Искусство управления запасами заключается в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Подробно данный вопрос изучен в теме: Анализ использования материальных ресурсов.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 1027; Нарушение авторских прав?; Мы поможем в написании вашей работы!