КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ остатков и движения денежной наличности

|

|

|

|

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это, по сути, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты – краткосрочные финансовые вложения с низкой доходностью, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности потоков, т. е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

В процессе анализа необходимо изучить также динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов. Период нахождения капитала в денежной наличности определяется следующим образом:

Пд.н. =  .

.

Приведенные данные свидетельствуют о том, что за отчетный год период нахождения капитала в денежной наличности уменьшился на 0,3 дня, что следует оценить положительно. При отсутствии просроченных платежей это свидетельствует об организации более планомерного поступления и расходования денежных средств, т.е. о лучшей сбалансированности денежных потоков.

| Прошлый период | Отчетный период | |

| Средние остатки денежной наличности, тыс. руб. | ||

| Сумма кредитовых оборотов по счетам денежных средств, тыс. руб. | ||

| Продолжительность нахождения капитала в свободной денежной наличности на счетах в банке, дни | 5,5 | 5,2 |

Для расчета прогнозируемой суммы остатка денежных средств можно использовать следующую формулу:

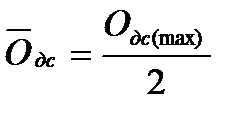

Для определения необходимого остатка денежных средств могут применяться и более сложные модели:

;

;

где Одс(max ) – оптимальный размер максимального остатка денежных средств;

– оптимальный размер среднего остатка денежных средств;

– оптимальный размер среднего остатка денежных средств;

ФРо – финансовые расходы по обслуживанию одной операции, связанной с привлечением денежных средств;

Пдс – уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по депозитам в виде десятичной дроби);

ДОпл – планируемый объем денежного оборота (отрицательного потока денежных средств).

В процессе анализа необходимо определить продолжительность операционного и финансового циклов и оценить интенсивность денежного потока.

Операционный цикл включает в себя период от момента поступления на склад предприятия приобретенных товарно-материальных ценностей до поступления денег от покупателей за реализованную им продукцию.

Сложив продолжительность всех стадий кругооборота, получим общую продолжительность операционного цикла (ПОЦ).

ПОЦ = ПЗ + ПНП + ПГП + ПДЗ,

где ПЗ – продолжительность нахождения капитала в производственных запасах;

ПНП – продолжительность нахождения капитала на стадии незавершенного производства;

ПГП продолжительность нахождения капитала в запасах готовой продукции;

ПДЗ – продолжительность инкассации дебиторской задолженности.

Поскольку предприятия оплачивают счета поставщиков с некоторым временным лагом, то продолжительность финансового цикла (ПФЦ), т.е. цикл обращения денежной наличности, меньше операционного цикла на период обращения кредиторской задолженности (ПКЗ):

ПФЦ = ПЗ + ПНП + ПГП + ПДЗ – ПКЗ.

В процессе анализа необходимо изучить динамику финансового цикла и его составляющих, установить, на каких стадиях кругооборота произошло замедление оборачиваемости денежных средств, и разработать мероприятия, направленные на более интенсивное их использование.

Сокращение финансового цикла оценивается положительно. Это свидетельствует о повышении интенсивности использования денежных средств. Как видно из вышеприведенной формулы, этому будет способствовать не только сокращение операционного цикла, но и некоторое замедление погашения кредиторской задолженности. Если товары приобретаются на условиях предоплаты, то финансовый цикл будет больше операционного на период от перечисления денег поставщикам до получения товаров.

Таким образом, мы уже знаем, каким имуществом располагает анализируемое предприятие. Мы изучили также состав и качество наиболее существенных активов предприятия, от наличия и состояния которых во многом зависят конечные результаты его деятельности.

Поскольку результаты производственной, финансовой деятельности субъекта хозяйствования и его финансовое положение зависят не только от наличия и размещения капитала, но и от эффективности его использования, необходимо рассмотреть вопросы методики анализа эффективности и интенсивности использования капитала.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 1663; Нарушение авторских прав?; Мы поможем в написании вашей работы!