КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

А. Минимизация издержек производства и реализации своей продукции

|

|

|

|

Чугун

Большинство производимого чугуна в течении последних 10 лет использовалось в жидком виде. Жидкий чугун не только не содержит загрязняющих элементов и может легко десульфурирован, но его химический состав может поддерживаться в довольно узких пределах с целью регулирования приносимого им химического тепла. Это позволяет в кислородно-конверторном процессе, который является основным потребителем жидкого чугуна, использовать значительное количество скрапа.

В электросталеплавильном производстве жидкий чугун применяется еще редко, хотя его применение повышает производительность печей и снижает расход электроэнергии на 50-100кВт/час/т. По некоторым сообщениям при 35 % жидкого чугуна в меатллошихте время плавки сокращается на 25-30 %. Кроме того, наличие углерода в чугуне способствует удалению азота из металла благодаря кипению. Использование от 30 до 35 % жидкого чугуна в шихте вместе с высококачественным скрапом и ГЖ позволяет выплавлять в электропечах сталь для глубокой вытяжки. Технология плавки стали в электропечах с применением жидкого чугуна в связи с этим повышает важность и ценность избытка мощностей для производства чугуна.

Твердый чугун из-за отсутствия в нем загрязняющих элементов и возможности его предварительной десульфурации перед разливкой в чушки может использоваться в сталеплавильных процессах взамен высококачественного скрапа. Преимуществом чугуна перед скрапом в этом случае является более высокое содержание химического тепла, но он требует точной дозировки из-за опасности вскипания ванны.

Чугун производится в основном в современных мощных доменных печах, производительность и расход топлива, на ряде которых приближается к предельным значениям. Однако большой объем доменных печей, высокие капитальные вложения на подготовку сырья и топлива и, связанные с ними проблемы защиты окружающей среды, делают доменный процесс менее гибким, а многоступенчатость традиционной технологической схемы интегрированного завода создает высокий уровень потерь металла по сравнению с технологической схемой мини-заводов, что сказывается на себе стоимости продукции интегрированных заводов.

Последние годы в мировой металлургии отмечается обострение конкуренции при одновременном спаде темпа прироста потребления металла, происходит постепенная замена стратегии концентрации производства стали на интегрированном предприятии в пользу создания компактных и гибких технологических модулей. Это положение существенно стимулирует интенсивную структурную перестройку отрасли как внутри регионов, так и на металлургических предприятиях. Отчасти данное обстоятельство объясняет тот факт, что современный этап развития мировой черной металлургии характеризуется, в большинстве случаев, низкой доходностью, обусловленной замедляющимся ростом, возрастающей конкуренцией, избытком производственных мощностей (рис. 1.1). Мировое производство стали в 2003 г. достигло 945,14 млн.т при наличии мощностей 1070 млн.т. Таким образом, переизбыток мощностей в мировом производстве за 2003 г. составил около 124,86 млн.т. За последние годы (1990 - 2003 гг.) мировое производство стали возросло на 174,6 млн.т, а мировые мощности увеличились на 130 млн.т, т.е. имеет место опережающий рост мощностей по сравнению с производством [1, 2, 3]. Так, если за приведенный период мировые мощности производства стали увеличились приблизительно на 22,7 %, то коэффициент их использования колеблется в интервале от 75,0 % до 82,4 % (табл.1.1).

Рис.1.1. Динамика мирового производства стали, млн.т

Основной прирост производственных мощностей происходит в Китае (250 %) и Корейской республике (150 %), некоторое увеличение наблюдается также в странах с развитой металлургией (7 %). Такие темпы роста связаны со значительным инвестированием в черную металлургию. В остальном мире отмечается снижение производственных мощностей [4].

Избыток производственных мощностей оказывает отрицательное воздействие на конъюнктуру рынка. Отметим, что на долю десяти стран: Китай, Япония, США, Россия, Германия, Республика Корея, Украина, Бразилия, Индия и Италия приходится 75% мирового производства стали. В табл. 1.2 приведена динамика производства стали в мире и в первой десятке стран.

Таблица 1.1. Коэффициенты использования производственной мощности в мире, %

Отметим, что с каждым годом роль и значение крупных производителей стали растет. Так, доля их производства возросла с 69,54 % в 1993 г. до 78,86 % в 2003 г. При этом, основное место в мировом производстве занимает Китай, где потребление стали набирает огромные темпы в связи с массовым переносом в страну производственных мощностей западных компаний и реализации большого количества инфраструктурных проектов [5].

Таблица 1.2. Мировое производство стали, млн.тонн

Кроме того, развитие мировой металлургии сопровождается следующими явлениями:

- Уровень затрат при производстве и реализации металлургической продукции становится определяющим фактором, позволяющим занимать конкурентную позицию на рынке. Лидерами продаж являются заводы, находящиеся в местах с дешевыми энергетическими, трудовыми и сырьевыми ресурсами.

- Обострением международной конкуренции. Государства с целью защитить национальных производителей от демпингующих производителей стран СНГ вводят высокие пошлины.

- Цикличным характером производства, что приводит к падению отраслевой прибыли.

- Развитием процессов слияния и поглощения компаний.

Особенностями черной металлургии являются высокие капитало-, материало-, энергоемкость производства. Металлургическая промышленность в значительной степени определяет уровень загрузки производственных мощностей ряда базовых отраслей экономики. Так, на производство продукции металлургического комплекса расходуется 14% топлива, 33% электроэнергии от их общего потребления в промышленности, 40% сырья и минеральных ресурсов от общего их потребления в странах СНГ. Металлургические предприятия обеспечивают около 30% грузооборота железнодорожного транспорта.

Наряду с общими мировыми тенденциями развития отрасли на украинских производителей существенное влияние оказали внутренние процессы, происходящие в стране. Во времена СССР максимум производства стали в был достигнут в 1988 году (55,7 млн. т),

За последние 10-15 лет, благодаря прогрессу в технологии электросталеплавильного производства, внепечной обработки и разливки стали, созданию криволинейных машин непрерывного литья и высокоскоростных сортовых станов, образованию избытка лома, удорожанию топлива, а, следовательно, перевозок полностью сформировалась экономическая концепция так называемых «мини-заводов», то есть заводов сравнительно небольшой производительности (0,04-2,0 млн. т стали в год).

Начиная с 70-х годов в развитых капиталистических странах, постепенно осуществляется перестройка структуры черной металлургии, в процессе которой уменьшилась роль крупных металлургических заводов. Рост производства на мини-заводах, использующих в качестве сырья металлолом и его заменители, обусловлен тем, что на них осуществляется коммерциализация переработки лома, которая существенно изменила конкурентную ситуацию в отрасли. Отметим, что к началу третьего тысячелетия в мире накоплен огромный металлофонд - около 30 млрд. т стали, что требует постоянного совершенствования технологических вариантов утилизации лома [13].

Все большая доля продукции производится на современных мини-заводах, и если в недавнем прошлом они были ориентированы на выпуск продукции массового сортамента, поскольку основной упор делался на снижение затрат, то в последние годы расширяется сортамент качественных марок стали. В 1999 году производство продукции на мини-заводах в США составило 46,2%, а в развитых странах в целом - 41%. В настоящее время в России получено 18 заказов на создание мини-заводов, в том числе Норильского горно-металлургического комбината, Мурманского морского завода «Севморпуть», ПО «Усольмаш», завода турбинных лопаток (г. Санкт-Петербург), Уренгоя, Тюменской области и др.

Современное содержание понятия «мини-завод» (mini-mill) включает в себя: относительно небольшие затраты на производство, минимальные выбросы технологических отходов в окружающую среду, минимальные простои оборудования и агрегатов, минимальную продолжительность производственного цикла при максимальной производительности, продажах и рентабельности.

По нашему мнению, к мини-заводам можно отнести все современные электросталеплавильные цехи небольшой мощности от 40 до 2000 тыс.т/год. Это связано с технологией неполного цикла, так как электросталеплавильные цеха большей мощности экономически нецелесообразны в связи с необходимостью запаса большого количества металлолома и наличием соответствующего спроса на предлагаемый мини-заводом сортамент.

В конструктивном плане характерной особенностью современной концепции металлургического мини-завода является широкий перечень новых технологических процессов и агрегатов, впервые освоенных и адаптированных непосредственно для такого рода предприятий, высокая степень их функциональной совместимости между собой в едином технологическом цикле.

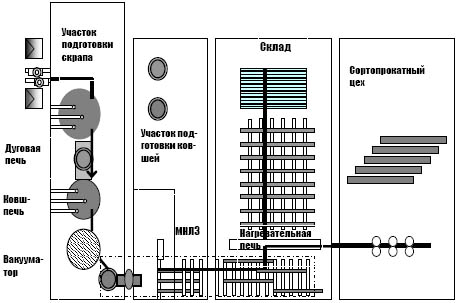

Мини-заводы включают (рис.1.3): оборудование для подготовки стального лома к плавке, электродуговую печь, участок доводки стали (в частности, агрегаты для нагрева, усреднения, дегазации и десульфурации), машину непрерывной разливки, прокатный стан (при этом некоторые составляющие могут отсутствовать) [14, 15, 16]. Подразумевается наличие вспомогательных производств и служб, а также необходимой инфраструктуры. Таким образом, часть энергоемких переделов, имеющихся на интегрированных заводах полного цикла, на металлургических мини-заводах отсутствуют.

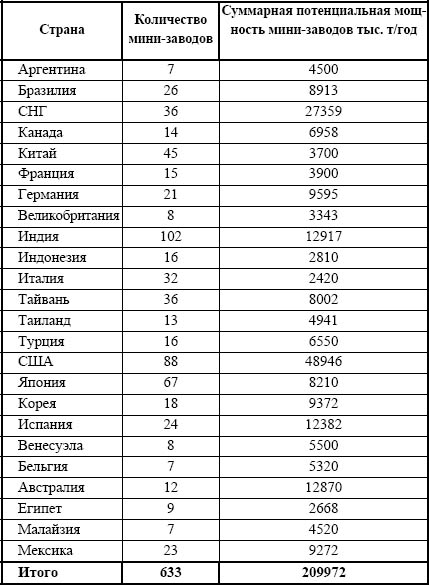

На сегодняшний день в мире насчитывается свыше тысячи мини-заводов различной производительности и уровня технологии (табл. 1.3), которые выплавляют около 15 % мирового производства стали. Достаточно быстро и успешно они развиваются в США, Бразилии, Индии, Испании, Австралии, Мексике, Германии, Китае, Тайване, а также странах СНГ [17].

Рис. 1.3. Схема современного металлургического мини-завода для производства сортового проката

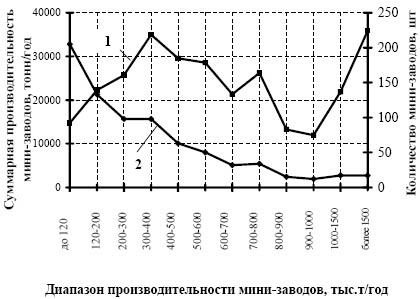

На рис. 1.4 представлены диаграммы мощности и количества металлургических мини-заводов мира. Наибольшее распространение имеют мини-заводы с мощностью до 400 тыс.т/г., далее по мере увеличения производительности количество мини-заводов падает.

Как отмечалось выше, мини-заводы существуют на мировом и отечественном рынке наравне с крупными металлургическими комбинатами. При этом конкурентоспособность мини-заводов и металлопродукции достигается за счет ряда факторов (табл. 1.4).

Таблица 1.3. Распространение мини-заводов в мире

Рис. 1.4. Мощности и количество мини-заводов в мире: 1 - мощности мини-заводов в зависимости от диапазонов, тыс.т; 2 – количество мини-заводов соответствующей мощности, шт.

1. Небольшая мощность завода позволяет производить продукцию непосредственно под некрупный заказ. Производство проката небольшими партиями в зависимости от нужд потребителей внутри региона, а также на внешнем рынке позволяет иметь гибкость в определении номенклатуры выпускаемой продукции, обеспечивает возможность быстрого реагирования на требования рынка. На сегодняшний день на ряде мировых рынков требуются поставки металла высокого качества, по низким ценам, малыми партиями и в короткие сроки. Такие требования металлургический завод с полным циклом годовой производительностью от 4-5 млн. т и выше может выполнить с трудом, так как не полностью загруженные мощности приводят к удорожанию продукции, а избыток произведенной продукции - к трудностям с её реализацией. В этих условиях, чем меньше партия, тем более высокая плата за 1 т продукции.

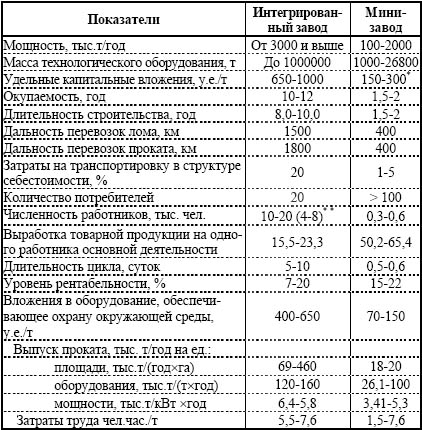

Таблица 1.4. Сравнительные технико-экономические показатели работы металлургических мини-заводов и заводов полного цикла

* При использовании в шихте электропечей первородного сырья собственного производства удельные капитальные вложения на мини-заводах возрастают до 550 у.е./т.

** За рубежом в численность промышленно-производственного персонала включают лишь рабочих, непосредственно занятых в основном производстве

2. Небольшие площади, требуемые для размещения оборудования (18 - 20 га на 1 млн. т выплавляемой стали в год), величина которых примерно в 8 - 15 раз ниже, чем для традиционных металлургических комбинатов. Строительство мини-завода не предполагает наличия разветвленной общественной инфраструктуры. Так, доля общезаводского хозяйства в общем объёме капитальных вложений может быть снижена с 60 % (по нормативным и фактическим данным) до 20 %, что подтверждается опытом создания мини-заводов за рубежом, где необходимые услуги выполняют специализированные сторонние организации. Наибольший эффект от строительства может быть достигнут при размещении оборудования на существующих площадях, недостроенных или высвобождающихся в результате перепрофилирования производства [18].

3. Сравнительно низкая стоимость строительства мини-завода. Удельные капиталовложения на 1 т готовой продукции по разным источникам обычно оцениваются на уровне 150-300 $ США в сравнении с 650-1000 $ США для завода с полным циклом.

4. Пониженная энергоемкость производства, выгодно отличающаяся от высокой суммарной энергоёмкости оборудования крупных металлургических комбинатов [19].

5. Черная металлургия полного цикла относится к числу зрелых отраслей с низкой инвестиционной привлекательностью и характеризуется большой инертностью (цикл «строительство – освоение - производство» нередко превышает десятилетний период). Для стратегических инвесторов данная отрасль не является приоритетным объектом вложения ресурсов, так как капиталовложения омертвляются на длительное время. Относительно небольшая продолжительность проектирования и строительства мини-завода позволяют ориентировать капитальные вложения на минимальный срок окупаемости. Так, сооружение мини-завода и освоение производственных мощностей продолжается всего 1,5-2 года, поэтому они начинают давать прибыль, когда строительство интегрированного завода будет только разворачиваться [20].

6. Высокие потенциальные возможности в части реконструкции традиционных электросталеплавильных цехов в рамках реализации концепции компактного мини-завода (затраты на модернизацию существующего завода с полным циклом оцениваются на уровне 100-200 долларов США на 1 т годового производства, а завода с электродуговыми печами только - 50). В новых условиях практически все предприятия изначально отказываются от строительства сталеплавильных цехов на свободной площадке и предпочитают максимально использовать выведенные из эксплуатации существующие здания и оборудование, т.е. ставится вопрос о сведении к минимуму капитальных, энергетических и материальных затрат.

7. Существенное снижение трудозатрат по сравнению с за-водами полного цикла. Так, при производстве сортового проката затраты снижаются приблизительно в 2,5 - 3 раза, а при производстве листового проката - в 5 - 6 раз [21].

8. Исключение перевозок сырья на большие расстояния за счет использования металлолома данного экономического региона, потребление значительной части проката (или заготовки) непосредственно в районе его производства позволяет существенно снизить долю транспортных расходов в структуре себестоимости продукции [22]. Так, в США расстояние от мини-завода до потребителя его продукции, которая часто доставляется автотранспортом завода-производителя, обычно не превышает 400 км. Такие мини-заводы ориентируют на выпуск проката, в котором нуждаются близлежащие регионы. Это чаще всего арматура для железобетона, катанка, мелкие фасонные профили.

9. Привлечение штатного персонала только в основном производстве.

10. Применение в качестве металлической части шихты металлолома позволяет многократно использовать железо. Как известно, только дуговые печи способны эффективно перерабатывать металлический лом достаточно широкого спектра качества.

11. Достижение минимальной длительности цикла «выплавка - разливка - прокат». Так на комбинатах средняя длительность составляет 5 - 10 дней, на мини-заводах же она достигает 10 - 16 ч, а на некоторых и 2,5 - 3,2 часа.

12. Возможность согласования работы основных технологических агрегатов «электродуговая печь» - «установка внепечной обработки» - «машина непрерывной разливки» в достаточно широком диапазоне годовой мощности (0,04 - 1,5 млн. т готовой стали в год), т.е. минимизация затрат за счет синхронизации почасовой производительности всех агрегатов.

13. Использование высокопроизводительных механизированных мелкосортных и мелкосортно-проволочных станов с небольшой численностью обслуживающего персонала позволяет при вводе в эксплуатацию единой технологической линии (от плавки стали до выпуска проката) значительно снизить себестоимость продукции.

14. На мини-заводах самая высокая отдача от внедрения комплексных автоматизированных систем управления технологическим процессом, что обеспечивает повышение производительности труда и улучшение качества продукции, в то время как на крупных интегрированных заводах, несмотря на значительные затраты, связать воедино управление всеми технологическими процессами пока не представляется возможным [23].

15. Более высокий уровень рентабельности. По данным некоммерческой организации - Международного института стальной промышленности (International Institute of Steel Industry, IISI), на американских металлургических предприятиях полного цикла уровень рентабельности в 2000 году составлял 7% против 22% на мини-заводах.

16. Преимущества мини-заводов по величине удельных капиталовложений становятся ещё более очевидными, если учесть необходимость решения экологических проблем, которые становятся глобальными. Основной вред приносят функционирующие аглофабрики и коксохимические производства, работающие на заводах полного цикла, отсутствие которых, превращает металлургические мини-заводы в абсолютно безобидные для природы промышленные образования [24]. Загрязнение воздушной среды снижается на 86 %, а водной - на 76 %. В современных условиях на металлургических заводах с полным циклом требуются огромные средства на покрытие издержек на охрану окружающей среды. Часто, затраты на решение этих проблем можно сравнить со строительством нового мини-завода. Например, в США удельные капитальные вложения на оборудование, обеспечивающее охрану окружающей среды, для интегрированных заводов составляют 400 – 650 долл/т, а при строительстве мини-завода – 70 - 150 долл./т.

Таким образом, конкурентоспособность мини-заводов достигается за счет высокой прибыли на единицу продукции (несмотря на более высокие издержки производства), получаемой благодаря низким удельным капиталовложениям, оптимальному использованию производственного оборудования, гибкости технологической схемы, исключению нерациональных дорогостоящих перевозок и высокой степени автоматизации производственных процессов.

| 1.2 Стратегические подходы развития концепции металлургических мини-заводов |

При анализе условий создания и функционирования мини-завода необходимо принимать во внимание целесообразность его строительства с точки зрения наличия: рынков сбыта металлопродукции; экономичности в плане гарантированного снижения себестоимости продукции (уменьшение объема транспортных перевозок; использование основных видов сырья и, в первую очередь, накоплений стального лома в данном регионе) и адаптивности, в части способности эффективно реагировать на изменение конъюнктуры рынка (табл. 1.6).

Как показывает мировой опыт, появление мини-заводов не всегда связано со строительством нового завода, часто они создаются при реконструкции уже имеющихся мощностей в структуре металлургических и машиностроительных предприятий.

Если ранее мини-заводы ориентировались на внутренний рынок близлежащих регионов, то на сегодняшний день отмечается тенденция интернационализации, появление транснациональных компаний. Они объединяют большое количество металлургических предприятий, которые как экспортируют продукцию для дальнейшей обработки, так и реализуют её. В этом случае мини-заводы могут быть локализованы в местах, где небольшой спрос на металлопродукцию, вместе с тем, перерабатывая металлолом региона, они отправляют полуфабрикат для дальнейшего передела.

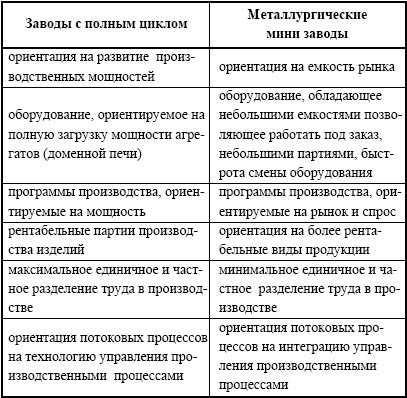

Таблица 1.6. Принципы развития производства на металлургических предприятиях полного цикла и мини-заводах

Понятно, что мини-завод не сможет работать в долгосрочной перспективе без задания стратегических ориентиров и формирования адекватных стратегий развития. На рис. 1.5 представлен один из вариантов процесса формирования стратегии развития.

Алгоритм осуществления стратегического управления, состоит из трех стадий: диагностическая стадия стратегического анализа, стадия подготовки и принятия плановых решений – стратегического синтеза, и стадия реализации стратегии и контроля.

Первая стадия – диагностическая, включает этапы анализа среды, формирования миссии и целей. На первом этапе осуществляется анализ внешней среды, проводится изучение её составляющих для последующего выявления возможностей и опасностей, грозящих мини-заводу. При разработке стратегии развития целесообразно больше ориентироваться на состояние внешней среды, чем на внутренние изменения. Её анализ предполагает выделение двух составляющих: макроокружения и микроокружения. Макроокружение определяет общие условия среды нахождения мини-завода, наиболее существенные факторы для него - это экономические, политические, технологические и международные.

Миссия металлургического мини-завода, как правило, направлена на обеспечение металлопотребляющих отраслей каче-ственной продукцией с максимальной загрузкой собственного технологического оборудования, широким использованием внутренних сырьевых и энергетических ресурсов региона, при одновременном сокращении расходов на организацию и управление.

Вторая стадия - стратегический синтез полученной аналитической информации, предполагает разработку и оценку возможных вариантов стратегии развития мини-завода с целью определения базового варианта. На этой стадии подключается подфункция стратегического управления и планирования – моделирование. Применяется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев развития, портфельный анализ.

Условную границу начала стратегического планирования можно объединить с началом этапа разработки стратегических альтернатив. Чем большее количество вариантов рассматривается, тем большая вероятность выбора наилучшего из них. При оценке главное – учесть подчиненное положение объекта, относительно которого предполагается принять решение и обеспечить системный подход, способствующий сравниванию вариантов решения по показателям, характеризующим конечные результаты, и позволяющий установить соответствие каждого из них целям, поставленным перед мини-заводом. Наилучшим должен быть признан вариант, который в наибольшей степени гармонирует с обозначенными целями.

При создании мини-завода необходимо правильно оценить его перспективы, определить необходимый набор оборудования и сформировать базовую конкурентную стратегию развития. Основные стратегические тенденции мини металлургических заводов и их базовые стратегии развития подробно рассмотрены ниже.

После обоснования базовой конкурентной стратегии необходимо определить функциональные стратегии в сферах маркетинга, производства, персонала, закупки сырья и материалов и т.д. На этом границы действия стратегического планирования заканчиваются.

Этап реализации стратегии обусловливает начало третьей стадии стратегического управления, который предполагает создание необходимых предпосылок для успешного её выполнения.

Контроль и оценка обеспечивает обязательную обратную связь между ходом процесса осуществления стратегии и поставленными перед мини-заводом целями. Стратегический контроль необходим для того, чтобы выяснить, возможно ли в дальнейшем применять выбранную стратегию и при необходимости провести её корректировку. Контроль должен быть организован по выполнению всех планов, программ заданий, по таким параметрам, как количество, качество, затраты, исполнители и сроки.

| 1.3 Классификация металлургических мини-заводов и стратегий их развития |

Классификация металлургических мини-заводов в силу особенностей их развития, отличия стратегий и поведения на внешнем рынке, различных подходов к формированию структуры завода, а также весьма сильно колеблющихся объемов годового производства стали требует идентификации однотипных групп предприятий.

Для решения поставленной задачи использован известный метод группировки многомерных наблюдений, дисперсионного анализа, в частности, кластерный и метод главных компонент[26].

Для исследования отобраны 200 мини-заводов из различных регионов мира, которые построены или реконструированы в последние два десятилетия и специализируются на выпуске сортовой продукции. Классифицировали предприятия по следующим пока-зателям: потенциальная (номинальная) мощность завода; количество, вместимость электродуговых печей, часовая производительность одной печи; продолжительность плавки; наличие внепечной доводки стали (в том числе агрегатов типа «ковш-печь»); тип и количество машин непрерывного литья заготовок, а также число ручьев МНЛЗ и пр. На первом этапе моделирования было принято, что экономические показатели в модель вводить нецелесообразно в силу несопоставимости цен на сырье и энергию.

На первом этапе обработки данных применили метод главных компонент для упорядочения данных и первичного выделения основных факторов, влияющих на характеристики сложного объекта и объясняющих связи между ними [27].

С целью дифференциации анализируемых признаков была использована процедура вращения «эвамакс» (преобразование координат), позволяющая выделить факторообразующие признаки, имеющие наибольшую нагрузку.

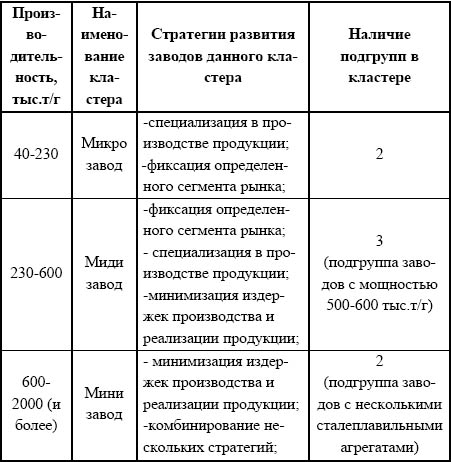

В результате анализа установлено (табл.1.7), что фактор «годовой объем производства» является решающим, при этом исследуемый массив разбивается на три больших класса со следующими интервальными значениями производственной мощности: 40 - 230 тыс.т/год; 230 - 600 тыс.т/год и 600 тыс.т/год и более.

Таблица 1.7. Факторные нагрузки показателей деятельности металлургических мини-заводов

показывают годовую производительность мини-заводов в интервалах кластера, тыс.т/год)

Тип 1, объединяющий заводы с мощностью 40-230 тыс.т/год (микро-заводы) представляет самую многочисленную группу по количеству предприятий. Для этих заводов обычно характерным являются стратегии специализации в производстве или фиксации определенного сегмента рынка.

Тип 2, объединяющий заводы мощностью 230-600 тыс.т./год (миди-заводы), представляет также весьма многочисленную группу предприятий, которые в основном ориентируются либо на стратегию фиксации определенного сегмента рынка (иногда в комбинации со специализацией производства), либо на стратегию минимизации издержек производства.

Между тем на левой части рис. 1.6 этой кластер-группы формируется самостоятельная подгруппа заводов (500-600 тыс.т/год), которая, представляет собой предприятия со стратегией минимизации издержек (такие заводы, как правило, имеют рациональную организацию производства, современную технологию, более высокий уровень автоматизации, оптимальную систему распределения продукции и т.п.). В настоящее время в мире насчитывается свыше сотни предприятий такого типа и доля их металлопродукции на мировом рынке неуклонно возрастает.

Тип 3, объединяющий заводы мощностью 600-2000 тыс.т/год (мини-заводы), представляет собой в основном заводы со стратегией минимизации издержек. Обычно годовой объем производства металлопродукции на заводах со стратегией минимизации издержек колеблется в пределах 0,5 - 1,5 млн. тонн. Все эти заводы оснащены современными оборудованием и технологией и имеют престижный уровень сертификации продукции, что позволяет им удерживать высокие позиции в экспорте, не снижая объемов производства (по отношению к номинальной мощности).

Результаты выполненной оценки и полученная классификация мини металлургических заводов в соответствии с данными факторного анализа представлена в табл. 1.8.

Таблица 1.8. Классификация базовых конкурентных стратегий металлургических мини-заводов в соответствии с результатами многомерного факторного анализа

Предлагаемая классификация металлургических мини-заводов позволяет идентифицировать по группам объемы их производства и гармонизировать их стратегию поведения на рынке в зависимости от классификационной группы или подгруппы, что представляет определенный интерес для целого ряда предприятий Украины и России, требующих скорейшей реконструкции и адаптации к современным рыночным условиям [30, 31, 32, 33].

Выявленные стратегические тенденции позволили определить основные базовые стратегии развития мини металлургических заводов.

Данная стратегия имеет следующие характеристики:

- экономия на масштабе;

- осуществление постоянного контроля над издержками;

- наличие рациональной организации производства, что позволяет достичь оптимальных размеров производства;

- достижение конкурентных преимуществ за счет низких затрат на некоторые важные элементы продукции и соответственно более низкой себестоимости по сравнению с конкурентами;

- стандартизация и регламентация выполняемых процедур и технологических операций;

- высокая техническая компетентность и стандартизация продукции;

- пониженные сбытовые издержки;

- основная цель выражается в завоевании рынка, чаще всего высококачественного длинномерного проката;

- доступность водного транспорта;

- покупатели чувствительны к ценам на продукцию;

- позиционирование товаров по качеству, соответствующему уровню основных конкурентов, но по более низким ценам.

В центре внимания всей стратегии - низкие издержки. Положение низкозатратного предприятия дает заводу прибыль выше среднего по отрасли, несмотря на наличие сильной конкуренции, при сохранении качества продукции. Эффективность данной стратегии изменяется от цены на металлолом, которая может колебаться в значительных пределах в зависимости от рыночной конъюнктуры, цикличности спроса, положения в металлопотребляющих отраслях.

В настоящее время в мире насчитывается свыше сотни предприятий такого типа и доля их металлопродукции на мировом рынке неуклонно возрастает. Обычно годовой объем производства металлопродукции на таких заводах колеблется в пределах 0,5-1,5 млн. тонн. Для этих заводов возможно развитие тенденции наращивания объемов производства и расширения видов выпускаемой продукции. Среди представителей мини-заводов со стратегией минимизации издержек производства и реализации продукции следует выделить: «Voest Alpine Stahl Donawitz Gmbh» (Австрия), на котором издержки меньше на 10%, чем на интегрированном [37], «Birmingham Steel» (г. Мемфис, шт. Теннеси) мощностью 1 млн. тонн высококачественных заготовок [37], «Stahle Gerlafidene» (Швейцария) [38], «Saldanha Steel» в Северной Африке производительностью 1,25 млн. т. [39], «Huta Czestochowa» (Польша) [42]. Примером таких заводов выступают: ЗАО «ММЗ «Isteel (Украина)» (г. Донецк), на котором в течение последних лет достигнуты уникальные результаты в части получения непрерывнолитой сортовой квадратной и круглой заготовки высокого качества [35], а также «Suez Steel» г. Адабиса, Египет [36], «Luna», Италия [37]. На территории бывшего СССР к числу таких мини-заводов следует, безусловно, отнести Белорусский (1-ая очередь) и Мол-давский металлургические заводы, а также Оскольский электро-металлургический комбинат №2 [34, 41, 42, 43]. Все эти заводы оснащены современным оборудованием и технологией и имеют престижный уровень сертификации продукции (ISO 9002), что позволяет им удерживать высокие позиции в экспорте, не снижая объемов производства (по отношению к номинальной мощности).

Обычно такие мини-заводы имеют в своей структуре технологический модуль, состоящий из мощной дуговой сталеплавильной печи с массой плавки 100 тонн и более (цикл плавки 55-70 минут), агрегат «ковш-печь» для доводки стали (иногда и вакууматор), а также многоручьевую (4-6 ручьев) высокоскоростную сортовую МНЛЗ. Широкие возможности по ассортименту – от арматуры, сварных матов для армирования железобетона до труб и листа.

Б. Специализация в производстве продукции. В этом случае завод имеет высокоспециализированное производство и качественный маркетинг для того чтобы стать лидером в своей области.

Стратегические тенденции характеризуются:

- наличием стратегического приоритета в придании выпускаемому сортаменту уникальных свойств, за которые потребитель готов платить больше;

- специализацией на производстве определенного сортамента с ориентацией реализации на весь рынок;

- зависимостью объемов производства, главным образом, от емкости рынка;

- отсутствием ценовой конкуренции;

- основной упор ставится на качество сортамента и рациональную организацию каналов продвижения на рынок;

- себестоимость повышается, но затраты имеют второстепенную роль, так как компенсируются за счет установления более высокой цены;

- особую значимость приобретают функциональные стратегии, особенно в области научно-исследовательских разработок и гибкого производства, позволяющего успешно переориентировать сортамент в соответствии с меняющимися требованиями рынка;

- занятием высокой доли рынка в целевом сегменте.

Характерным примером такого типа предприятия является завод утяжеленных и ведущих бурильных труб (УбиВТ) Сумского научно-производственного машиностроительного объединения (г. Сумы) с номинальным годовым объемом производства около 100 тыс. тонн стали. Другим примером такого рода является Белорусский металлургический завод (2-ая очередь), являющийся сегодня одним из мировых лидеров в производстве кордовой проволоки для автошин с номинальным годовым объемом производства 300-400 тыс. тонн стали. В целом же, несмотря на относительно малые объемы производства и благодаря рациональному выбору оборудования и технологий для всех основных технологических переделов, а также наличию сертификатов соответствия качества от ведущих международных бюро, эти предприятия успешно работают как на внутреннем, так и на внешнем рынке. Также к заводам со стратегией специализации относятся Волжский трубный завод, «Spartan Steel Coating», «Renewerky BU» компания «Mannesmann» (трубный) (Германия) [44].

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 8027; Нарушение авторских прав?; Мы поможем в написании вашей работы!