КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сквозной пример. Предприятие ООО «альянс» импортирует (поставщик — LTD «building») партию двух комплектов фурнитуры для производства окон:

Предприятие ООО «Альянс» импортирует (поставщик — LTD «Building») партию двух комплектов фурнитуры для производства окон:

— 1000 шт. поворотной фурнитуры стоимостью 5 евро/комплект

— 1000 шт. поворотно-откидной стоимостью 10 евро/комплект.

Хронология событий показана в таблице 26.4.

Таблица 26.4

| Дата | Событие | Сумма, евро | Курс НБУ* | Рыночный курс* |

| 25 декабря | Покупка валюты на МВРУ | 10000,00 | 7,10 | 7,15 |

| 26 декабря | Перечисление валюты нерезиденту (в счет оплаты партии поворотной фурнитуры) | 10000,00 | 7,11 | — |

| 28 декабря | Ввоз товара (оформление ввозной ГТД) | 15000,00 | 7,15 | — |

| 31 декабря | — | — | 7,14 | — |

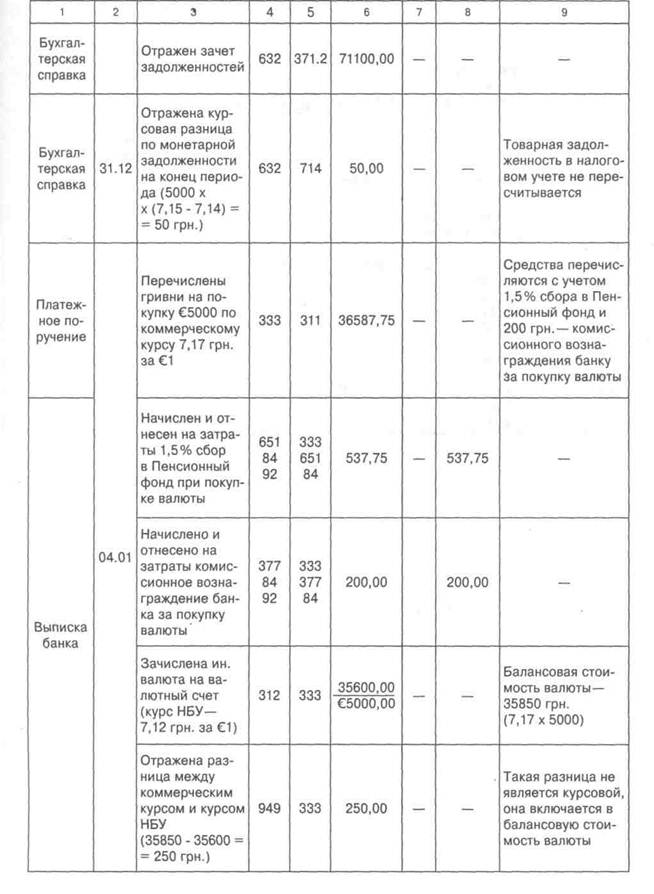

| 4 января | Покупка валюты на МВРУ | 5000,00 | 7,12 | 7,17 |

| Перечисление валюты нерезиденту (в счет полученной партии поворотно-откидной фурнитуры) | 5000,00 | 7,12 | — |

Курс условный.

830 Настоящий бухучет

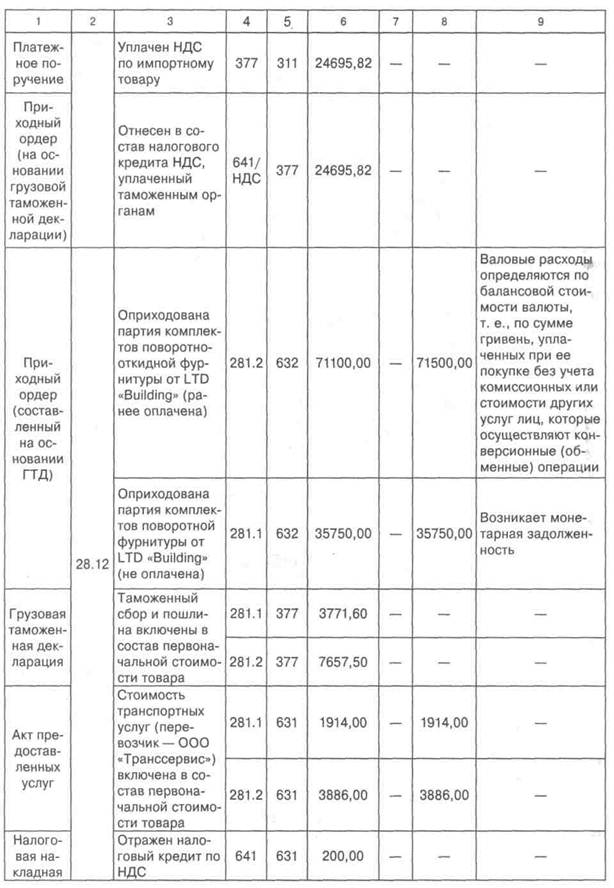

| Стоимость транспортных услуг (перевозчик ООО «Транссервис») составила 6000 грн. (в том числе НДС — 200 грн.): до таможенной границы Украины — 4800 грн.; от таможенной границы Украины до пункта назначения — 1200 грн. (в том числе НДС- 200 грн.). При таможенном оформлении уплачены: — таможенный сбор (0,2% от таможен ной стоимости, что составляет (107250 + + 4800) х 0,2: 100 = 224,1 грн.); |

— таможенная пошлина (10% от тамо

женной стоимости, что составляет (107250 +

+ 4800) х 10: 100 = 11205 грн.);

- НДС ((107250 + 4800 + 11205 +

+ 224,1) х 20: 100 = 24695,82 грн.).

Следует обратить внимание, что в данном случае расходы на уплату таможенной пошлины и таможенного сбора, а также транспортных услуг относятся как к одному наименованию импортируемого товара, так и ко второму. Поэтому такие расходы необходимо распределить пропорционально стоимости партии товара.

Таблица 26.5

| Наименование товара | Покупная стоимость, грн. | Доля | Транспортные услуги, грн. | Таможенная пошлина и сбор, грн. | Итого первоначальная стоимость, грн. | Стоимость единицы, грн. |

| Поворотная фурнитура | 0,33 | 1914 (5800x0,33) | 3771,60 (11429,1 хО.ЗЗ) | 41435,60 | 41,44 | |

| Поворотно-откидная фурнитура | 0,67 | 3886 (5800 х 0,67) | 7657,50 (11429,1 х0,67) | 82643,50 | 82,64 | |

| Итого | 11429,1 (11205 + 224,1) | 124079,1 | X |

В бухгалтерском и налоговом учете эти операции отразятся так:

Таблица 26.6

| Первичный документ | Дата | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | Примечание | ||

| дебет | кредит | вд | ВР | |||||

| Платежное поручение | 25.12 | Перечислены гривни на покупку €10000 по коммерческому курсу 7,15 грн. за 1€ | 72872,50 | — | — | Средства перечисляются с учетом 1,5% сбора в Пенсионный фонд и 300 грн.—комиссионного вознаграждения банку за покупку валюты |

Настоящий бухучет 831

Настоящий бухучет 831

| Выписка банка | 25.12 | Начислен и отнесен на затраты 1,5% сбор в Пенсионный фонд при покупке валюты | 651 84 92 | 333 651 84 | 1072,50 1072,50 1072,50 | — | 1072,50 | Ставка сбора в Пенсионный фонд с покупки валюты установлена Законом Украины «О государственном бюджете на 2005 г.» |

| Начислено и отнесено на затраты комиссионное вознаграждение банку за покупку валюты | 377 84 92 | 333 377 84 | 300,00 300,00 300,00 | — | 300,00 | — | ||

| Зачислена ин. валюта на валютный счет (курс НБУ-7,10 грн. за€1) | 71000,00 | — | — | — | ||||

| €10000,00 | ||||||||

| Отражена разница между коммерческим курсом и курсом НБУ (71500-71000 = = 500 грн.) | 84 949 | 333 84 | 500,00 500,00 | — | — | В налоговом учете такая разница не является курсовой, она включается в балансовую стоимость валюты | ||

| Платежное поручение в иностранной валюте | 26.12 | Произведена оплата иностранному поставщику LTD «Building» (курс НБУ-7,11 грн. за€1) | 371.2 | 71100,00 | — | — | Возникает немонетарная задолженность | |

| €10000,00 | ||||||||

| Выписка банка | Отражена курсовая разница по валюте при перечислении предоплаты нерезиденту (10000 х (7,11 --7,10) = = 100 грн.) | 100,00 | — | — | В налоговом учете курсовые разницы по валюте определяются только на конец периода | |||

| Платежное поручение | 28.12 | Уплачены таможенный сбор и пошлина (224,10 + + 11205 = = 11429,10 грн.) | 11429,10 | — | 11429,10 | — |

832 Настоящий бухучет

Настоящий бухучет 833

834 Настоящий бухучет

| Платежное поручение в иностранной валюте | 04.01 | Погашена задолженность перед нерезидентом LTD «Building» | 35600,00 | — | 100,00 | Валовые расходы должны быть равны балансовой стоимость валюты, следовательно, их нужно увеличить на 100 грн. (35850 - 35750) | ||

| €5000,00 | ||||||||

| Бухгалтерская справка | Отражена курсовая разница при погашении задолженности перед LTD «Building» (5000 х (7,14--7,12) = = 100 грн.) | 100,00 | — | — | — | |||

| Платежное поручение | Оплачены транспортные услуги ООО «Транссервис» | 6000,00 | — | — | — |

Настоящий бухучет 835

ГЛАВА 27. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

Виды сельскохозяйственных предприятий.............................................................. 835

Особенности бухгалтерского учета сельскохозяйственных

предприятий....................................................................................................... 836

Журнально-ордерная форма бухгалтерского учета

на предприятиях АПК....................................................................................... 836

27.3. Учет запасов на сельскохозяйственных предприятиях.................................. 841

Материалы сельскохозяйственного назначения............................................ 842

Учет готовой сельскохозяйственной продукции.......................................... 843

Учет животных на выращивании и откорме........................................................... 844

Учет затрат на производство..................................................................................... 852

Группировка расходов по статьям калькуляции............................................. 852

Учет и распределение общепроизводственных расходов.............................. 853

Субсчета и регистры сводного учета затрат на производство................ 855

Инвентаризация на сельскохозяйственных предприятиях..................................... 859

Заполнение документов.............................................................................................. 862

|

|

Дата добавления: 2014-11-18; Просмотров: 367; Нарушение авторских прав?; Мы поможем в написании вашей работы!