КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности ценообразования на рынке капитала

|

|

|

|

Воздействие инфляции на капитал.

Чем выше темп инфляции, тем больше капитала потребуется компании для финансирования своих активов. Поскольку основные средства и оборотный капитал будут возрастать в денежном выражении, такое же количество активов должно финансироваться возрастающими размерами капитала. Обратите внимание на то, что:

Если можно предсказать будущий темп инфляции, руководство сможет рассчитать сумму необходимого дополнительного финансирования и предпринять меры для ее получения либо путем удержания прибылей, либо путем выпусков акций или облигаций.

Если будущий темп инфляции невозможно предсказать сколько-нибудь определенно, руководство должно произвести наилучший расчет этого показателя и соответственно осуществлять планирование и получение дополнительных средств. Однако также должны составляться планы получения средств на непредвиденные расходы на тот случай, если темп инфляции превысит ожидания. Например, может быть достигнута договоренность с банком относительно предоставления ссуды при необходимости.

Воздействие инфляции на затраты и продажные цены

Инфляция означает более высокие затраты и, возможно более высокие продажные цены. Влияние более высоких продажных цен на объем продаж трудно предугадать. Компания, поднимающая свои цены на 10% из-за того, что годовой темп инфляции составляет 10%, может ощутить серьезное падение спроса на ее продукцию.

Для понимания природы факторов производства и их роли в воспроизводственном процессе и процессе накопления капитала необходимо различать функцию фактора, или оказываемые им услуги, и сам фактор как материальный носитель, способный выполнять производственные функции. Так, любой станок сам по себе есть лишь металл в определенной форме. Функция станка состоит в способности производить какой-либо продукт посредством переработки сырого материала. Это отделение носителя капитала от его функции/услуги имеет большое значение при формировании дохода и при отчуждении. Владелец станка может сам использовать станок производительно и получать регулярно прибыль от этой деятельности. Можно продать станок. В таком случае бывший собственник станка получит разовый доход, равный его цене. Есть и третий вариант использования станка: можно продавать услуги капитала, т.е. сдавать станок в аренду. При этом доход будет представлен в форме регулярных рентных платежей. Следует отметить, что в последние десятилетия долгосрочная аренда средств производства, или лизинг, находит все большее распространение не только в национальных, но и в международных масштабах.

Изложенное выше полностью справедливо и для природных ресурсов. Владелец участка земли может сам вести на ней хозяйство (выращивать урожай, рубить лес, добывать нефть и т.д.) и получать предпринимательскую прибыль. Однако с давних времен владение участком земли не предполагало, что собственник непременно сам будет ее обрабатывать. Земля испокон веков сдавалась в аренду и приносила собственнику доход в форме ренты. С другой стороны, землю можно продать и реализовать доход собственника в виде продажной цены земли.

Несколько особняком стоит такой фактор, как труд. Само название этого фактора относится не к материальному носителю, как в случае земли и капитала, а к его функции. Носителем способности к труду выступает человек. При рабовладении различие между человеком и его трудом прослеживалось очень четко. Человека (раба) можно было продать, а можно было использовать его трудовую функцию. Таким образом, не существовало никаких принципиальных отличий от земли или средств производства. Не случайно, что раба расценивали как "говорящее орудие". В современных условиях существует только рынок труда (услуги), но не рынок рабов. Поэтому и личностный фактор производства называется по его функции, а не по носителю. Таким образом, выражение "цена труда" характеризует продажу не самого человека, а лишь его трудовых услуг.

Далее будут рассмотрены особенности ценообразования на рынке факторов производства с учетом различий между ценой самого ресурса и пеной его производственных услуг, или рентой.

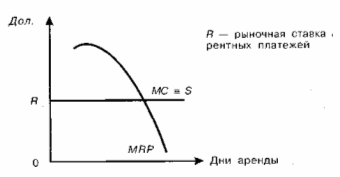

На рынке услуг капитала спросу на арендуемое.оборудование противостоит его предложение. При этом следует различать спрос и предложение со стороны отдельно взятой фирмы и рыночные спрос и предложение. Как фирма-арендатор, так и фирма-собственник руководствуются известным принципом рационального поведения на рынке: они продолжают наращивать количество арендуемой (сдаваемой в аренду) техники до тех пор, пока не уравняются их предельные издержки и предельные доходы от аренды дополнительной единицы оборудования (MRC = MRP).

Для совершенно конкурентной фирмы-арендатора ее спрос на оборудование будет определяться предельным доходом от капитальных услуг и зависеть обратно пропорционально от рыночной ставки рентных платежей. Тем самым кривая спроса имеет нисходящий характер. Вместе с тем фирма имеет дело с совершенно эластичным предложением, поскольку при данной рыночной ставке t она может закупить на рынке любое интересующее ее количество услуг капитала. Кривая предложения будет иметь вид горизонтальной линии, отстоящей от оси X на величину рыночной ставки рентных платежей. Пересечение кривых предложения и спроса характеризует равновесие фирмы-арендатора оборудования.

Рис.1 Равновесие фирмы арендатора оборудования

Кривая предложения, противостоящая отдельной фирме в условиях несовершенной конкуренции, будет иметь восходящий характер.

Для рынка в целом в долгосрочном аспекте кривые спроса и предложения капитальных услуг имеют обычно соответственно нисходящий и восходящий характер. В краткосрочном периоде совокупное предложение услуг капитала определенного вида будет совершенно неэластичным и отображается графически вертикалью, поскольку в конкретный момент наличествует строго определенное количество конкретного типа оборудования. Равновесная ставка рентных платежей за аренду данного оборудования определяется точкой пересечения кривых спроса и предложения на данный вид капитальных услуг.

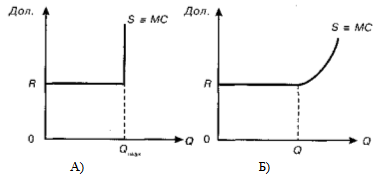

Собственник оборудования, сдающий его в аренду в условиях, совершенной конкуренции, будет иметь горизонтальную кривую спроса, т.е. рынок готов принять любое предложенное данной фирмой количество капитальных услуг по действующей рыночной ставке рентных платежей. Рассмотрим подробнее предложение со "тороны собственника обрудования. Кривая предложения тождественна кривой предельных издержек от поставки в аренду оборудования на дополнительную единицу времени. Чему же равны эти предельные издержки?

В краткосрочном периоде количество сдаваемого в аренду оборудования не меняется. Поэтому сдача в аренду существующего оборудования сопряжена с предельными издержками, включающими:

1. амортизацию;

2. расходы на текущее обслуживание оборудования.

Эти расходы обусловлены тем, что в каждый временной период аренды оборудование изнашивается и теряет часть своей стоимости, а также тем, что для подготовки оборудования к сдачей аренду его надо подремонтировать, отрегулировать, транспортировать.

Предельные издержки амортизации и текущего обслуживания практически постоянны, и каждый дополнительный день сдачи оборудования в аренду сопряжен с одинаковыми дополнительными расходами. Величина этих предельных издержек составит повременную ставку рентных платежей. Поэтому кривая предельных издержек в краткосрочном периоде пройдет горизонтально и будет равна рыночной ставке рентных платежей. Кривая предложения сменит горизонтальное направление на вертикальное, как только объем предлагаемого к сдаче оборудования достигнет максимального количества оборудования, располагаемого фирмой в краткосрочном периоде

В долгосрочном периоде фирма имеет возможность закупить дополнительное оборудование и предоставить его также в аренду. Поэтому горизонтальный участок кривой предложения пройдет выше, поскольку предельные издержки будут включать и третий элемент – вмененные издержки закупки оборудования. Последние равны процентной ставке, от которой отказывается фирма, приобретая оборудование, вместо того чтобы положить деньги в банк пли инвестировать их в иной проект. Что касается вертикального участка кривой предложения, то он трансформируется в восходящий, что связано с возможностью закупки и сдачи в аренду дополнительного оборудования, если рыночная ставка рентных платежей создает к этому побудительные мотивы, т.е. увеличивается.

Рис. 2.

А) Предложение б) Предложение

в краткосрочном периоде в долгосрочном периоде

Спрос на капитал, или капитальные товары (оборудование, инструменты и пр.), вытекает из стремления инвестировать, т.е. прирастить капитал. Инвестиционный проект будет принят, если предельные издержки по его осуществлению не превысят предельного дохода от полученного в результате внедрения продукта. Следовательно, спрос на инвестиционные товары будет определяться этим предельным доходом.

Первые годы функционирования инвестиционного проекта могут приносить не прибыль, а убытки. С другой стороны, прибыль будет получена не сразу, а, скажем, ежегодно в течение 20 лет. Таким образом, достаточно сложно сравнивать предельные затраты и выгоды и принимать рациональное решение. Существуют два метода решения данной проблемы: 1) метод приведения потока будущих издержек и доходов к настоящему моменту времени, или дисконтирования стоимости будущих денежных потоков, 2) метод определения уровня отдачи (окупаемости) от капитальных вложений.

Рассмотрим первый метод. Дисконтирование является широко распространенным техническим инструментом, позволяющим достаточно точно определить стоимость инвестиционного проекта, а также его целесообразность и эффективность. Дисконтирование исходит из того, что у инвестора всегда имеется альтернатива в виде вложения денег в банк под проценты или финансирования иного проекта. Следовательно, будущие доходы от инвестиционного проекта должны сравниваться с будущими доходами в виде процентов по вкладу, а стоимость инвестиционного проекта – сопоставляться с тем капиталом, который требуется вложить в банк, чтобы в последующие годы получать проценты, равные ожидаемой

от проекта прибыли.

Так, если ежегодная ставка процента по банковскому депозиту составляет г и проценты начисляются не только на исходную капитальную стоимость X, но и на ранее начисленные проценты на капитал, то через t лет стоимость депозита возрастет до R.

R = X (1 + r)t

Из этого следует, что иметь сумму R через t лет равнозначно владению стоимостью сегодня. Можно сказать, что X показывает, сколько стоит будущая сумма R сейчас.

R = X (1 + r)t

или

PDV = R (1 + r)t

Если речь идет не об отдельно взятой стоимости будущего периода, а о регулярном денежном потоке, формула дисконтирования несколько усложнится, поскольку придется суммировать дисконтированные стоимости

всех будущих доходов.

PDV = ∑[R / (1 + r)t]

Приведя к настоящему моменту все будущие доходы и издержки по данному инвестиционному проекту и вычтя величину издержек из доходов, получим чистую дисконтированную стоимость проекта:

NPV= PDV- С, где NPV – чистая дисконтированная стоимость проекта; PDV – дисконтированная стоимость будущего потока доходов (расходов); С – издержки по осуществлению проекта, относящиеся к настоящему времени.

Если NPV больше нуля, проект эффективен: инвестирование принесет большую отдачу, нежели вложение денег в банк при данной ставке процента. Напротив, если чистая дисконтированная стоимость проекта является величиной отрицательной, разумнее доверить свои деньги банку или рассмотреть возможности финансирования другого инвестиционного проекта.

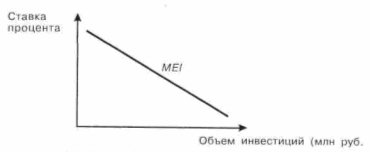

Второй метод определения эффективности инвестиционного проекта оперирует не абсолютными, а относительными величинами. С одной стороны, выгоды от инвестиционного проекта оцениваются как процентное отношение ожидаемой прибыли к величине инвестиций. Таким образом рассчитывается ожидаемая норма отдачи, которая характеризует предельную эффективность инвестиций (МЕГ), или внутренню норму отдачи (IRR). С другой стороны, издержки выражаются через ставку процента, под которую инвестор может получить в банке кредит, необходимый для финансирования проекта. Очевидно, что есть смысл инвестировать, если норма доходности проекта будет не ниже банковской процентной ставки. Следовательно, предельная эффективность инвестиций, или внутренняя норма отдачи, характеризует ту дисконтную ставку, при которой чистая дисконтированная стоимость обращается в ноль.

Данный метод оценки инвестиций показывает, что спрос на новые элементы капитала зависит от процентной ставки (рис. 3). При низкой процентной ставке фирмы будут охотнее брать кредиты и осуществлять инвестирование даже проектов с относительно небольшой нормой отдачи. Чем выше ставка процента, тем дороже приходится платить за кредит, тем меньше количество инвестиций. Процентная ставка определяет, таким образом, либо прямые издержки инвестиционного проекта (процент, уплаченный за банковский кредит), либо его вмененные издержки (стоимость альтернативного варианта, например вложения денег в банк).

Кривая предельной эффективности инвестиций характеризует спрос на капитал (новое оборудование и пр.) как функцию от процентной ставки.

В условиях совершенной конкуренции инвестор принимает рыночную процентную ставку как данность, т.е. кривая предложения кредитов для финансирования инвестиций будет горизонтальной.

Рис. 3 Предельная эффективность инвестиций

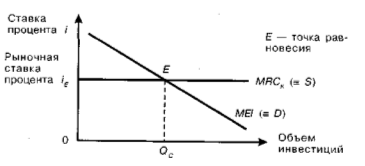

Рис. 4 Равновесие инвестора на рынке заемных средств

Пересечение кривой предложения заемных средств, характеризующей рыночную ставку процента, и кривой предельной эффективности инвестиций, отражающей спрос на заемные средства, определяет равновесие индивидуального инвестора.

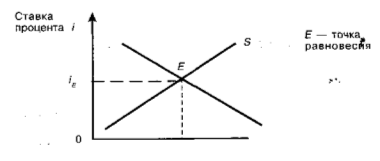

Предложение заемных средств в рамках рынка в целом находится в прямой зависимости от объема банковских депозитов, т.е. от сбережений граждан. Объем сбережений непосредственно зависит от уровня выплачиваемого по депозитам процента. Чем он выше, тем (при прочих равных условиях) больше величина сбережений и тем больше будет объем предлагаемых заемных средств. Следовательно, рыночная кривая предложения заемных средств имеет положительный наклон. Что касается рыночной кривой спроса на заемные средства, то она имеет отрицательный наклон, так как, чем выше процент, тем меньше кредитов будет испрашиваться для финансирования инвестиций.

Пересечение кривых спроса и предложения определяет рыночный равновесный уровень процентной ставки.

Приведенные выше графики характеризуют спрос на капитал лишь косвенно, поскольку непосредственно показывают только спрос (предложение) на финансовые ресурсы для инвестирования.

Рис. 5 Равновесие на рынке заемных средств

Между тем существует и непосредственный рынок инвестиционных товаров (оборудования и пр.), т.е. капитала в его физической, натуральной форме. Рыночный спрос и предложение физического капитала определяют равновесную цену станков, машин, инструментов и пр. Спрос и предложение оборудования со стороны отдельных инвесторов и поставщиков регулируются известным правилом соответствия их предельных издержек и предельного дохода.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 740; Нарушение авторских прав?; Мы поможем в написании вашей работы!