КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Этапы бюджетного процесса

|

|

|

|

Составление -> Рассмотрение -> Утверждение -> Исполнение

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом, то есть это время, в течение которого длится бюджетный процесс.

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Участниками бюджетного процесса в государстве выступают:

§ глава государства;

§ органы законодательной власти;

§ органы исполнительной власти;

§ органы денежно-кредитного регулирования;

§ органы государственного и местного финансового контроля;

§ государственные внебюджетные фонды;

§ главные распорядители бюджетных средств.

Для бюджетного процесса важно понятие финансового года. Финансовый год может совпадать с календарным (с 1 января по 31 декабря), но в целом ряде стран его начало сдвинуто на 1 марта или на 1 апреля.

Составление бюджета - начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

Рассмотрение бюджета начинается за полгода до его законодательного утверждения. В процессе рассмотрения участвуют: правительство, финансовые и кредитно-банковские органы, местные органы власти. Законодательный орган рассматривает бюджет в нескольких чтениях, результатом чего становится согласование всех спорных вопросов. Принятый законодательно бюджет становится общегосударственным законом.

В процессе рассмотрения бюджета происходит согласование интересов всех уровней власти по доходам и по расходам.

Исполнение бюджета — сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап — осуществление расходов.

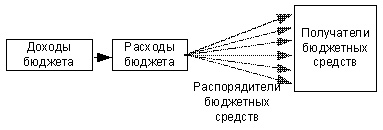

Поскольку сам госбюджет ничего не тратит, а распределяет деньги между конкретными организациями — получателями бюджетных средств, то важно правильно распределить средства госбюджета (рис.34).

Исполнение бюджета распадается на два этапа: сбор доходов и осуществление расходов.

Рис. 34. Распределение расходов госбюджета

При распределении бюджетных средств необходимо определить, кому и сколько их причитается. Для этого составляется бюджетная роспись.

Бюджетная классификация - это группировка доходов и расходов бюджета, а также источников финансированиядефицита бюджетов.

С помощью бюджетной росписи определяются получатели бюджетных средств, распорядители госсредств (органы госвласти, уполномоченные распоряжаться средствами госбюджета и распределять их между получателями). Росписи, относящиеся к получателям бюджетных средств, утверждаются распорядителями бюджетных средств.

Бюджетный дефицит - это превышение расходов бюджета над доходами. В соответствии с Бюджетным кодексом РФ размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ. Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. При этом в настоящее время федеральный бюджет в РФ остается дефицитным.

Источниками финансирования дефицита федерального бюджета являются:

- внутренние источники: кредиты, полученные от кредитных организаций в валюте РФ; государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ; бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

- внешние источники: государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; кредиты правительств, банков и фирм иностранных государств, международных финансовых организаций, предоставленные в иностранной валюте.

Источниками финансирования дефицита бюджета субъектов РФ могут быть:

- внутренние источники: государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта РФ; бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ; кредиты, полученные от кредитных организаций;

- внешние источники определяются в соответствии с законодательством РФ.

Источниками финансирования дефицита местного бюджета могут быть внутренние источники: муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования; кредиты, полученные от кредитных организаций.

В области политики финансирования дефицита федерального бюджета основные задачи заключаются в следующем:

- продолжать курс неинфляционного покрытия бюджета при систематическом сокращении объема внешних заимствований;

- увеличивать долю бюджетных заимствований в небанковском секторе путем привлечения средств предприятий, организаций, иных инвесторов, а также населения;

- координировать выпуск федеральных, региональных и муниципальных займов с целью поддержания сбалансированности финансового рынка внутри страны.

Консолидированный бюджет — это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. Консолидированный бюджет РФ — это сводфедерального бюджета и консолидированных бюджетов субъектов РФ без учёта бюджетов государственных внебюджетных фондов ГВБФ и межбюджетных трансфертов. Консолидированный бюджет субъекта РФ — представляют собой свод регионального бюджета, местных бюджетов территорий, административно входящих в субъект Федерации без бюджета государственного территориального фонда обязательного медицинского страхования ТФОМС

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

Рис. 1. Государственная бюджетная система

Структура бюджетной системы государства:

§ Унитарного (Япония, Швейцария, Франция)

§ Госбюджет

§ Местный бюджеты

§ Федерального (США, Канада, Россия)

§ Госбюджет

§ Федеральные бюджеты

§ Местные бюджеты

К примеру бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных административных подразделений.

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

§ федеральный бюджет и бюджеты государственных внебюджетных фондов;

§ бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

§ местные бюджеты муниципальных районов, городских округов;

§ бюджеты городских и сельских поселений.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Основными принципами любой системы государственного бюджета можно назвать следующие:

§ единство бюджетной системы РФ (ст. 29 БК РФ);

§ разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ);

§ самостоятельности бюджетов (ст. 31 БК РФ);

§ полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ);

§ сбалансированности бюджета (ст. 33 БК РФ);

§ эффективности и экономности использования бюджетных средств (ст. 34 БК РФ);

§ общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ);

§ гласности (ст. 36 БК РФ);

§ достоверности бюджета (ст. 37 БК РФ);

§ адресности и целевого характера бюджетных средств (ст. 38 БК РФ).

| Трактовка в российской практике | Трактовка в международной практике | |

| Дотации | бюджетные средства, предоставляемыебюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов | бюджетные средства, передаваемые физическим или юридическим лицам на безвозмездной основе |

| Субсидии | бюджетные средства, предоставляемыебюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов | бюджетные средства, передаваемые юридическим лицам с целью уменьшения издержек на производство товаров и услуг |

| Субвенции | бюджетные средства, предоставляемыебюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов | финансовая помощь из государственногобюджета |

| Трансферты | средства, передаваемые в бюджетынижестоящего территориального уровня из фонда финансовой поддержкирегионов, в котором доля каждого субъекта РФ нуждающегося в финансовой помощи устанавливается расчетным путем. | любые безвозмездные платежи |

Бюджетное регулирование - это процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях' выравнивания доходной базы местных бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов. Основой' бюджетного регулирования является закрепленное законом распределение источников доходов между бюджетами разного уровня. В составе бюджетов могут создаваться целевые и резервные бюджетные фонды, средства которых в целях осуществления социальных, экономических идругих программ могут передаваться безвозмездно в бюджеты нижестоящих уровней.

Бюджетное регулирование - одна из важнейших хозяйственных функций государства. Цель его - поддержание стабильности экономики, обеспечение ее сбалансированности, структурных сдвигов, решение глобальных задач функционирования иразвития общества. Бюджетное регулирование достаточно развито в различных экономических системах, В условиях рыночной экономики степень государственного вмешательства в движение финансовых ресурсов регионов и предприятий гораздо меньше, чем в экономике нерыночного типа, и носит, как правило, косвенный характер.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 539; Нарушение авторских прав?; Мы поможем в написании вашей работы!