КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Совершенствование производственных показателей с учетом экологических требований

|

|

|

|

Заинтересованность субъектов хозяйствования в результатах природоохранной деятельности можно повысить путем корректировки производственных показателей с учетом экологических требований. Так, одним из основных итоговых показателей работы предприятий служит рентабельность, отражающая как количественные, так и качественные ее результаты. Показатель общей рентабельности (R) рассчитывается как отношение общей (балансовой) прибыли (Пб) к стоимости основных средств производства (основных фондов) и нормируемых оборотных средств (Ф):

(15.1)

(15.1)

Рост рентабельности производства возможен как за счет возрастания прибыли, так и за счет экономного использования фондов, но это никак не отражает последствий воздействия предприятия на окружающую среду, степени природоемкости производства. Необходим расчет прибыли в таком виде, который бы отражал как результат производственной деятельности, так и степень ее негативного влияния на окружающую среду.

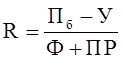

Воздействие на среду наносит ущерб окружающей среду и обществу. В случае наращивания фондов без учета экологических требований предприятие увеличивает балансовую прибыль, но одновременно растет и ущерб, так как с увеличением объемов производства, как правило, растет его природоемкость. Поэтому при определении рентабельности нужно оперировать размерами чистой прибыли (Пч), рассчитываемой как разница между балансовой прибылью (Пб) и наносимым производственной деятельностью ущербом (У).

Но в процесс производства вовлекаются не только основные фонды, но и природные ресурсы, рациональное использование которых также должно сказываться на рентабельности предприятия. В ”экологизированном” показателе рентабельности необходимо учитывать оценку используемых природных ресурсов (ПР).

В итоге интегральный показатель оценки работы предприятия – рентабельность – будет рассчитываться следующим образом:

(15.2)

(15.2)

Из этого следует, что чем меньше природных ресурсов потребляет производитель и чем меньше наносит урон природе, тем выше будет показатель рентабельности. Если деятельность предприятия из-за нерационального использования ресурсов или загрязнения среды наносит ущерб обществу, то это приведет к изменению всех экономических показателей. Так, на величину установленного ущерба уменьшаются объем производства и прибыль, пропорционально им снижаются фондоотдача, производительность и т.д.

С позиций ресурсосбережения должны претерпеть изменения и традиционные подходы к оценке сравнительной экономической эффективности производства по критерию минимума приведенных затрат (С + r •К ®min). При использовании этого критерия часто предпочтение получают ресурсоемкие и многоотходные производства, сокращающие свои расходы за счет экономии на экологических издержках. Такая экономия приводит к значительному эколого-экономическому ущербу в масштабах всей экономики. Чтобы этого избежать, в качестве критерия при сравнении вариантов развития и размещения производства нужно рассматривать сумму приведенных затрат и предотвращенного в результате внедрения экологичной, ресурсосберегающей технологии эколого-экономического ущерба (У), то есть приведенная выше формула сравнительной экономической эффективности производства должна иметь следующий вид:

С + r •К + У ® min (15.3)

где С – эксплуатационные издержки, К – капитальные вложения, r – коэффициент для приведения капитальных затрат к годовой размерности.

Такой подход позволит несколько скоррелировать интересы экономики и экологии.

Контрольные вопросы

1. Назовите основные формы и виды природоохранной деятельности предприятия.

2. В чем сущность экологического менеджмента предприятия?

3. Каковы функции международных стандартов серии ИСО 14000?

4. Основные направления использования экологического аудита. Этапы его проведения.

5. Для чего осуществляются экологическое лицензирование и паспортизация?

6. Какие эколого-экономические параметры можно учитывать при расчете итоговых производственных показателей в целях стимулирования экологизации хозяйственной деятельности?

Глава 16. ЭКОЛОГИЧЕСКОЕ НОРМИРОВАНИЕ, МОНИТОРИНГ, УЧЕТ И КОНТРОЛЬ В ОБЛАСТИ ПРИРОДОПОЛЬЗОВАНИЯ И ОХРАНЫ ОКРУЖАЮЩЕЙ СРЕДЫ

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1140; Нарушение авторских прав?; Мы поможем в написании вашей работы!