КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Макроэкономические показатели. Рентабельность. Показатели рентабельности

|

|

|

|

Рентабельность. Показатели рентабельности

Перед предприятием стоит задача - оценить свою прибыльность (рентабельность). Наиболее часто используются следующие показатели:

1) Рентабельность продаж - отношение валовой прибыли к объему продаж. Этот показатель указывает какую прибыль приносит каждый рубль реализованной продукции.

2) Чистая рентабельность - отношение чистой прибыли к объему продаж. Этот показатель уже очищен от налогов и показывает конечную рентабельность продаж.

3) Рентабельность активов ROA - отношение чистой прибыли к совокупным активам (собственным и заемным средствам).

4) Рентабельность собственного (акционерного) капитала ROE рассчитывается делением чистой прибыли на собственный капитал. Он показывает какая доля прибыли приходится на единицу капитала собственника.

Задание на самостоятельную работу. Раскрыть понятия: экономические издержки, экономическая прибыль, средняя и предельная производительность, закон убывающей предельной производительности, постоянные и переменные издержки, валовые, средние, предельные издержки и доходы, трансакционные издержки, теорема Коуза, монополия, монополистическая конкуренция, олигополия, финансово-промышленные группы, рентабельность, показатели рентабельности.

«Система национальных счетов»(СНС). Методология СНС была разработана американским экономистом российского происхождения С. Кузнецом в 1930-1940 гг.

СНС - это система макроэкономических показателей и балансов, ориентированная на описание и анализ национального хозяйства как целостной системы современной рыночной экономики. Как на уровне предприятия ведется план счетов бухгалтерского учета, так и на уровне макроэкономики ведутся национальные счета. Главным показателем при составлении национальных счетов служит ВНП.

ВНП (валовой национальный продукт) - совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в экономике страны за год.

Не все товары, произведенные в данном году, проданы, некоторые из них пополняют запасы. Следовательно, любой прирост запасов должен быть учтен при подсчете величины ВНП, поскольку с помощью ВНП измеряют всю текущую продукцию, независимо от того, продана она или нет. ВНП - денежный показатель.

Близким по содержанию к ВНП является показатель ВВП, который представляет собой сумму добавленных стоимостей, созданных за определенный период времени всеми производителями, ведущими производство на территории данной страны. ВНП представляет собой ВВП за минусом суммы добавленных стоимостей, созданных на территории страны посредством использования факторов производства, принадлежащих иностранцам, плюс сумма добавленных стоимостей, созданных за границей посредством факторов, принадлежащих гражданам данной страны. В полностью закрытой экономике ВВП равен ВНП. В открытой экономике основными источниками расхождения между этими показателями являются непосредственная деятельность иностранных фирм на национальной территории (отечественных фирм за рубежом), совместных предприятий, участие иностранных (отечественных) работников в производстве товаров и услуг на национальной территории (за рубежом).

Для того, чтобы правильно рассчитать совокупный объем производства, необходимо, чтобы все продукты и услуги, произведенные в данном году, были учтены один раз. Большинство продуктов проходят несколько производственных стадий, прежде чем попадают на рынок. В результате отдельные части и компоненты большинства продуктов покупаются и продаются несколько раз (мука, мука в хлебе). Чтобы избежать повторного счета, при расчете ВНП (ВВП) учитывается рыночная стоимость только конечных продуктов.

Под конечными понимают товары и услуги, которые предназначены для конечного использовании, а не для перепродажи или переработки.

Для определения ВНП необходимо из общей стоимости произведенных товаров и услуг исключить всю промежуточную продукцию, т.е. все товары, которые подлежат дальнейшей переработке или перепродаже. Другими словами, ВНП представляет собой сумму всей добавленной стоимости, в которую не входят стоимость сырья, материалов и полуфабрикатов, приобретенных на стороне (под добавленной стоимостью понимают разность между выручкой и стоимостью материальных затрат на производство и реализацию продукции). Делается это в целях исключения повторного счета, поскольку в стоимости конечных товаров учтены все промежуточные операции.

ВНП (ВВП) можно рассчитать тремя способами:

• суммируя добавленные стоимости;

• суммируя все расходы на конечный продукт;

• складывая все доходы от годового объема производства.

Наиболее часто используются два последних способа, их можно выразить следующими тождествами:

C + I + G + Хп = ВНП = C\ + S + T + R.

Левая часть тождества отражает подсчет ВНП путем объединения всех расходов, которые понесло общество на производство конечных товаров и услуг.

C - расходы на личное потребление (покупка товаров текущего потребления, товаров длительного пользования, оплата потребительских услуг).

I - затраты бизнеса на машины, оборудование, инвентарь и т.д. (валовые частные внутренние инвестиции).

G - затраты государства на закупки товаров и услуг.

Хп - чистый экспорт (разница между экспортом и импортом).

Правая часть тождества есть не что иное, как подсчет добавленной стоимости в национальном масштабе путем сложения зарплаты, прибыли, ренты и других доходов.

Отечественным аналогом добавленной стоимости является показатель условно чистой продукции. Для подсчета общей суммы добавленной стоимости используют следующие показатели:

С - личные потребительские расходы.

S - общие накопления домашнего хозяйства и бизнеса, включая амортизацию.

Амортизационные отчисления называются отчислениями на потребление капитала, т. к. они представляют собой как раз то, чем являются отчисления на покупку инвестиционных товаров, потребленных в процессе производства ВНП данного года. Это разница между валовыми и чистыми инвестициями.

Валовые инвестиции включают производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования, сооружений, которые потреблены в ходе производства в текущем году, а также любые чистые добавления к объему капитала в экономике. В сущности, валовые инвестиции включают как сумму возмещения, так и прироста инвестиций. Чистые инвестиции - добавочные инвестиции, имевшие место в течение текущего года.

Т - чистые налоговые платежи (общая сумма налогов - трансфертные платежи).

R - частные трансфертные платежи иностранцам, например, в частные пенсионные фонды или дотации на международную помощь. Различают номинальный и реальный ВНП.

Номинальный ВНП - это ВНП, исчисленный в текущих рыночных ценах. Его значение изменяется под воздействием двух факторов:

• физического объема произведенного продукта;

• рыночных цен.

Реальный ВНП - объем конечного производства текущего года, выраженный в ценах базисного года. Чтобы получить реальный ВНП, необходимо номинальное значение этого показателя разделить на величину индекса потребительских цен (ИПЦ) или дефлятора ВНП.

Индекс потребительских цен (индекс Ласпейреса) определяется как отношение потребительской корзины в рыночных ценах данного года к набору товаров этой же потребительской корзины, выраженной в ценах базового года:

,

,

где Q 0 - количество товаров текущего периода в натуральном выражении; P1 - цена единицы товара в текущем периоде; P0 - цена единицы товара в базовом периоде.

Дефлятор ВНП рассчитывается по формуле:

.

.

Номинальный ВНП выражается в текущих ценах, т.е. в рыночных ценах данного года. Для определения реального ВНП используются цены периода, который принимается за базовый.

Разница между ИПЦ и дефлятором ВНП заключается в следующем:

• дефлятор ВНП показывает изменение цен по всему перечню наименований продуктов и услуг, производимых в экономике. Сюда входят: изменение цен на строительные объекты, грузовой транспорт, сырье, оборудование, приобретаемое фирмой и т.д., в то время, как ИПЦ показывает рост цен только на потребительские товары;

• дефлятор ВНП учитывает изменение в структуре производимых товаров, а ИПЦ - не учитывает;

Различают также потенциальный и фактический ВНП.

Потенциальный ВНП (или экономический потенциал) - объем производства при полной занятости ресурсов. Полная занятость ресурсов предполагает загрузку производственных мощностей на 85-90% и норму естественной безработицы в пределах от 2 до 5,5%. Большой разброс последней в условиях полной занятости отражает уровень эффективности в различных странах, на которую оказывает влияние эффективность системы перераспределения рабочей силы.

Фактический ВНП - ВНП, произведенный при существующей занятости ресурсов.

Кроме охарактеризованных выше, существуют и другие обобщающие показатели функционирования национальной экономики.

Чистый национальный продукт. ЧНП - это ВНП, «очищенный» от амортизационных отчислений (АО), то есть от стоимости инвестиционных товаров, остающихся в сфере производства. Чистый национальный продукт отражает величину стоимости ВНП, идущей на потребление населения:

ЧНП = ВНП - АО.

Национальный доход. Существует разница между ценами, по которым покупают товары потребители и продажными ценами фирм. Эта разница представляет косвенные налоги на бизнес (налог на добавленную стоимость, акцизные сборы, импортные пошлины и т.д.). Если из ЧНП вычесть чистые косвенные налоги на бизнес, т.е. косвенные налоги за вычетом субсидий бизнесу, получим национальный доход (НД) - показатель, представляющий суммарный доход всех жителей страны:

НД = ЧНП - косвенные налоги.

Национальный доход отражает часть стоимости ВНП, которую получают в виде дохода владельцы факторов производства: владельцы земли - в виде ренты, капитала - в виде прибыли, труда - в виде заработной платы.

Но не все средства, которые заработаны, владельцы факторов производства могут тратить на личное потребление и сбережения. Поэтому рассчитывают такие показатели, как личный и располагаемый доход.

Личный доход - доход, полученный семьями и отдельными лицами до уплаты налогов. Он определяется путем вычитания из национального дохода:

• взносов на социальное страхование граждан;

• налогов на прибыль корпораций;

• прибыли предприятий, остающейся на их счетах (нераспределенной прибыли).

Часть населения использует в качестве источника личного потребления пенсии, пособия, стипендии и другие выплаты из государственного бюджета. Следовательно, для определения личного дохода необходимо прибавить трансфертные платежи.

Располагаемый доход - вся сумма дохода, имеющаяся в распоряжении семей для осуществления расходов. Располагаемый доход определяется путем вычитания из личного дохода индивидуальных налогов и неналоговых платежей. Он используется на потребление и сбережения.

12. Макроэкономическая нестабильность

Развитие экономики не происходит равномерно. Непрерывные колебания, выражающиеся в смене периодов быстрого роста периодами застоя, являются неотъемлемой чертой экономического развития индустриальных стран. Поскольку эти колебания всякий раз воспроизводятся и носят регулярный, периодический характер, существует понятие «экономического цикла», означающее движение экономики от одного кризиса к другому.

Под экономическим циклом, в самом общем виде, понимают периодические колебания уровней занятости, производства и инфляции. Поэтому в данной теме, кроме теории экономического цикла, предполагается рассмотрение таких социально-экономических явлений, как безработица и инфляция.

12.1 Экономические циклы

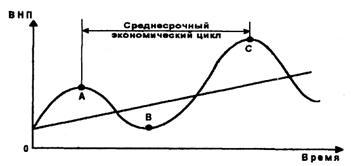

Экономический цикл - периодические колебания уровней занятости, производства и инфляции.

Цикл состоит из четырех фаз: кризиса, депрессии, оживления и подъема.

Рисунок 13. Фазы экономического цикла

Фазам цикла присущи следующие черты:

1. Кризис (спад) - падение производства, недогрузка производственных мощностей и безработица, снижение цен на товары, заработной платы, доходов предпринимателей, массовые банкротства.

2. Депрессия - падение производства приостанавливается, его объем в целом стабилизируется, начинается процесс совершенствования структуры экономики и обновления ее технической базы.

3. Оживление - стабилизация сменяется ростом производства, «выползанием» из депрессии, постепенно сокращаются безработица и недогрузка производственных мощностей, повышаются заработная плата и доходы предпринимателей.

4. Подъем - восстановлен докризисный уровень производства, снижается безработица, растет заработная плата, увеличивается прибыль предпринимателей, расширяется спрос на предметы потребления и средства производства. Затем производство постепенно начинает отрываться от спроса, накапливаются диспропорции, становится неизбежным новый кризис перепроизводства.

Последствия экономических кризисов перепроизводства противоречивы. С одной стороны, они приводят к недоиспользованию материальных и трудовых ресурсов, а с другой - выступают как фактор, обновляющий технику, технологию и структуру общественного производства.

От спада производства в большей мере страдают отрасли, выпускающие средства производства, предметы потребления длительного пользования, отрасли строительной индустрии. Отрасли же, выпускающие потребительские товары кратковременного пользования, реагируют на фазы промышленного цикла в меньшей мере, так как спрос на эти товары не может сокращаться ниже определенного уровня.

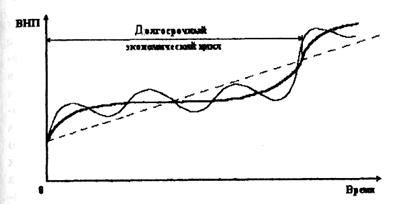

Концепция длинных волн. К онцепция длинных экономических циклов которых была выдвинута в 1926г экономистом Российского происхождения профессором Н.Д. Кондратьевым. На основе обработки статистических материалов более чем за 140 лет (1780-1921 г.г.) он доказал существование больших циклов, которые называют сейчас «длинными волнами Кондратьева». Для такихциклов характерно чередование повышательных и понижательных волн. В фазе повышательных волн рыночное хозяйство развивается достаточно высокими темпами, без длительных депрессий, сравнительно легко преодолевая кратковременные кризисы. В фазе понижательной волны преобладают депрессия и низкая деловая активность на фоне низкой общей конъюнктуры (рис. 14).

Рис. 14. Наложение промышленных циклов на длинные волны конъюнктуры

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1123; Нарушение авторских прав?; Мы поможем в написании вашей работы!