КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы организации информационного обеспечения анализа хозяйственной деятельности в системе информации

|

|

|

|

Система информации, используемая для анализа хозяйственной деятельности и ее классификация

Классификация издержек на условно-постонные и переменные и методика их расчета.

53.54

Понятие эвристических методов и классификация их видов. Использование в анализе экспертных методов.

Прогнозирование на основе корреляционно-регресионного моделирования.

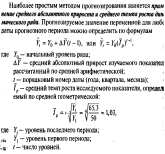

Метод непосредственной экспраполяции на основе одиночных временных рядов.

Методы экстраполяции основываются на экономико-статистических методах обработки данных за прошлые периоды, определения тенденций развития изучаемого явления в предпрогнозном периоде и проекции найденной закономерности на будущее. Экстраполирование установленной закономерности за пределы динамического ряда основано на предположении, что начавшееся изменение переменной будет продолжаться такими же темпами и в будущем. Необходимыми предпосылками получения надежных результатов экстраполяции являются стабильность экономических условий, достаточное количество и достоверность информации о прошлом.

Если в полученное уравнение связи подставить прогнозный уровень факторных показателей, то можно получить прогнозируемое значение моделируемого показателя.

Эвристические методы относятся к неформальным методам решения экономических задач. Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений служит интеллектуальный потенциал профессионалов, работающих в определенных сферах науки и бизнеса.

Наиболее распространенным из них является метод экспертных оценок — организованный сбор суждений и предложений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов.

Основой данного метода является опрос специалистов, который может быть индивидуальным, коллективным, очным, заочным, анонимным и т.д. Организаторы опроса определяют объект и цели экспертизы, подбирают экспертов, проверяют их компетентность, анализируют и обобщают результаты экспертизы.

Основные разновидности метода экспертных оценок:

а)метод «мозговой атаки» или конференции идей — поиск но

вых идей, их широкое обсуждение и конструктивная критика, где

генерирование идей происходит в процессе творческого спора и

личного контакта специалистов. При этом необходимо четко сфор

мулировать проблему, выделив в ней центральное звено; поддер

живать идею любого рода, даже если она кажется сомнительной;

не прекращать обсуждение и поощрять любую идею, чтобы участ

ники не чувствовали скованности;

б)метод «мозгового штурма»: одна группа экспертов выдвига

ет идеи, а другая их анализирует;

в)синектический метод — предполагает использование при

генерировании идей аналогий из других областей знаний или фан

тастики;

д)метод «дерева целей» — использование иерархической струк

туры решения проблемы путем разделения общей цели на подцели

е)метод ПАТТЕРН — помощь планированию посредством ко

личественной оценки технических данных

ж)метод сценариев — экспертная оценка возможных вариан

тов развития событий и выбор наиболее реальных и благоприят

ных.

48.Задачи, этапы и предпосылки проведения анализа соотношения «издержки-объемы-прибыль»..

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный (предельный) анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей «издержки — объем производства (реализации) продукции — прибыль» и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

Основу этой методики составляет деление операционных затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использование предельных величин.

Использование данной методики позволяет:

• более точно исчислить влияние факторов на изменение сум-:ш мы операционных затрат, прибыли и уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования себестоимости продукции и финансовых результатов;

•определить критические уровни объема продаж, переменных

затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

-установить зону безопасности (безубыточности) предприятия;

- исчислить необходимый объем продаж для получения задан-.-; ной величины прибыли;

•более точно оценить эффективность производства отдельных

видов продукции (услуг) и эффективность работы отдельных сегментов предприятия;

•обосновать наиболее оптимальный вариант управленческихрешений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Проведение маржинального анализа требует соблюдения ряда условий:

• необходимость деления издержек на две части — переменные

и постоянные по отношению к динамике объема производства продукции;

• изменение переменных издержек пропорционально объему

производства (реализации) продукции;

• отсутствие изменения постоянных издержек в пределах ре

левантного объема производства (реализации) продукции,

т.е. в диапазоне деловой активности предприятия, который

установлен исходя из производственной мощности предприятия и спроса на продукцию;

• тождество производства и реализации продукции в рамках

рассматриваемого периода времени, т.е. запасы готовой

продукции существенно не изменяются;

• потребность исчисления и использования показателя маржи

покрытия (маржинальной прибыли).

Все операционные затраты предприятия, связанные с производством и сбытом продукции, можно разделить на переменные и постоянные. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции. Постоянные затраты не зависят от динамики объема производства и продажи продукции — это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы, связанные с управлением и организацией производства, лизинговые платежи, коммунальные расходы и т.д.

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются разные методы: 1..алгебраический; 2. графический;3.статистический, основанный на корреляционно-регрессионном анализе;

4.селективный, построенный на содержательном анализе каждой статьи и элемента затрат.

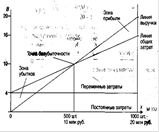

50.Методика расчета точки безубыточности (окупаемости) и кромки («зоны» или «поля») безопасности.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график По горизонтали показывается объем выпуска продукции), по вертикали — себестоимость проданной продукции и прибыль, которые в совокупности составляют выручку от реализации.

Разность между фактическим и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации — это данные статистического, бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии, и т.д. Система внешней информации — это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.

По отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области.

По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте.

Регулярная информация, в свою очередь, классифицируется на постоянную, сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы), и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату).

По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.).

К организации информационного обеспечения анализа предъявляется ряд требований: аналитичность информации, ее достоверность, оперативность, сопоставимость, рациональность и др.

Аналитичность информации означает, что вся система экономической информации должна соответствовать потребностям АХД Экономическая информация должна быть достоверной, объективно отражать исследуемые явления и процессы. Оперативность информации означает, что чем быстрее поступает информация о совершившихся хозяйственных процессах, тем быстрее можно провести анализ, выявить и устранить недостатки, упущения и потери. Одно из требований к качеству информации — обеспечение ее сопоставимости по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков.Система информации должна быть рациональной (эффективной), т.е. требовать минимума затрат на сбор, хранение и использование данных.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1055; Нарушение авторских прав?; Мы поможем в написании вашей работы!