КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стратегии хеджирования

|

|

|

|

UP.

Приравниваем эти два выражения:

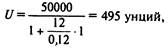

В нашем примере, если годовая процентная ставка составляет 12%, а период владения контрактом один месяц, то

или примерно один контракт.

Насколько важно использовать возможности хеджирования вариационной маржи? Во многих случаях это не имеет большого значения, поэтому большая часть участников рынка такого рода риски просто игнорирует. Но в некоторых случаях они играют значительную роль. Для того чтобы оценить в каждом конкретном случае, какое значение имеют эти риски, необходимо:

• оценить, каковы могут быть цены в самом худшем случае,

• подсчитать вариационную маржу, которую придется заплатить в этом случае,

• подсчитать затраты, которые будут вызваны необходимостью брать деньги для уплаты маржи в кредит (или иные затраты, связанные с этим).

Сопоставив свои максимально возможные затраты (при самой неблагоприятной ситуации) и выгоду, получаемую от фиксирования цены с помощью фьючерсных контрактов, каждый может решить, стоит ли вообще применять этот метод. Если все же стоит, то, кроме вышеописанного способа, можно использовать и другой. Он заключается в открытии так называемых "хвостовых" позиций, или позиций неполного хеджирования (tail, underhedging positions). Эти вторичные позиции представляют собой небольшую часть тех же первоначальных фьючерсов, только противоположных (т.е. если первоначальные позиции были на покупку, то вторичные — на продажу, и наоборот). В идеальном случае выигрыш по "хвостовым" позициям компенсирует затраты, связанные с уплатой вариационной маржи по первоначальным позициям.

Очевидно, что самым важным вопросом здесь становится количество "хвостовых" позиций. Если их будет слишком много, то само первоначальное хеджирование потеряет всякий смысл. Но что значит "слишком"? Определить оптимальное количество достаточно сложно, для этого нужен немалый опыт, и в любом случае это можно сделать лишь приблизительно, а поэтому иногда выигрыш по "хвостовым" позициям будет превосходить затраты на вариационную маржу, а иногда его может не хватить. Итак, количество "хвостовых" позиций (т.е. количество фьючерсных контрактов для "хвоста") может быть рассчитано по следующей формуле:

где п — число фьючерсов для хвоста,

N — число фьючерсных контрактов в первоначальной позиции,

RVM — предполагаемая ставка, по которой придется взять кредит для уплаты вариационной маржи,

d — количество дней пользования кредитом.

Знак минус в правой части уравнения означает, что "хвостовые" позиции противоположны первоначальным позициям, т.е. если у вас 100 контрактов на покупку (длинная позиция), то "хвост" будет состоять из нескольких контрактов на продажу (короткая позиция). Очевидно, что величина d будет постоянно меняться. Кроме того, несколько раз может изменяться и величина RVM. Иногда резкий рост ставок может вынудить увеличить число контрактов в "хвосте", однако обычно по мере приближения срока поставки по фьючерсу число "хвостовых" позиций уменьшается. Таким образом, для наиболее эффективного управления риском количество контрактов в "хвосте" должно постоянно пересматриваться.

Метод подстраховки с помощью "хвостовых" позиций пригоден для всех участников фьючерсного рынка независимо от вида контрактов, особенно если контрактов довольно много.

Фирма I января приняла решение о хеджировании своего будущего трехмесячного депозита в евродолларах в размере 100 млн. долл., намеченного на 15 марта. Фирма осуществила хеджирование, купив на бирже 100 евродолларовых фьючерсов (N) по цене 90,00, тем самым зафиксировав ставку на уровне 10%. Для применения формулы необходимо определить еще d и RVM. Число дней d взято 165, так как именно столько дней осталось до истечения срока евродолларового депозита (с 1 января до 15 июня). В качестве RVM взята та же ставка, что и зафиксирована во фьючерсах (10%). Таким образом,

n =-100 • 0,10 • (165/360) =-4,6.

Иными словами, первоначальная позиция хеджирования составила 100 контрактов на покупку, а "хвост" представляет собой 5 контрактов на продажу. В итоге у фирмы — длинная позиция из 95 контрактов.

Таблица 10.14. Расчет числа "хвостовых " позиций

| Дата | RVM, % | N | d | n |

| 1 января | 10,0 | 4.6 | ||

| 15 января | 11.0 | 4,6 | ||

| 1 февраля | 12,0 | 4.5 | ||

| 15 февраля | 13,0 | 4.3 | ||

| 1 марта | 14,0 | 4,0 | ||

| 15 марта | 15,0 | 3.8 |

В табл. 10.14 показан перерасчет числа "хвостовых" позиций в начале каждого месяца, а также в середине месяца (когда по сценарию происходит повышение процентных ставок). В табл. 10.15 отражены изменения вариационной маржи по первоначальным позициям и выигрыш по позициям "хвоста". Предполагается, что изменение процентных ставок происходит каждый раз непосредственно перед пересмотром "хвоста. За два с половиной месяца выигрыш по "хвостовым" позициям составил 55 тыс. долл., а затраты на уплату вариационной маржи по первоначальным позициям за это время были равны 53 тыс. долл.

Таблица 10.15. Вариационная маржа по первоначальным позициям и

выигрыш по "хвосту"

| Дата | RVM% | Вариационная маржа, тыс. долл. | d | Процент по кредиту до 15.06 долл.. | Число кантрастов в "хвосте" (n) | Выигрыш no "хвосту" долл.) |

| 15 января | 11,0 | - 20 | 11 535 | |||

| 1 февраля | 12,0 | -250 | 11 167 | |||

| 15 февраля | 12,0 | -250 | ||||

| 1 марта | 14,0 | -250 | ||||

| 15 марта | 15,0 | -250 | ||||

| Итоги | — | -1250 | — | — |

Если бы в данном примере не были открыты "хвостовые" позиции, то полученный по депозиту доход составил бы не 10%, а 9,79%, что на 21 базисный пункт меньше. С учетом же выигрыша по "хвостовым" позициям реальный доход составил 10,01%. Результат определен следующим образом:

| Евродолларовый депозит, долл. | 100 000 000 |

| Процент по депозиту | |

| Итоговая вариационная маржа | -1 250 000 |

| Процент по вариационной марже | - 53000 |

| Всего (без "хвоста") | 102 447 000 |

Реальный доход:

| Выигрыш по "хвостовым" позициям, долл. | |

| Всего (с учетом результатов "хвоста") | 102 502 000 |

Реальный доход:

В реальной жизни, конечно, очень сложно провести такого рода операцию со столь высокой точностью, однако этот пример наглядно показывает, что использование приема "хвоста" во многих случаях может принести выгоду, основная проблема при этом — сделать расчет как можно более точным.

Хеджирование используется с разными целями, но оно также весьма разнообразно и по технике осуществления.

В зависимости от целей выделяют хеджирование: обычное, арбитражное, селективное, предвосхищающее.

Обычное (чистое) хеджирование проводится исключительно для избежания ценовых рисков. В этом случае операции на фьючерсном рынке по объемам и по времени находятся в соответствии с обязательствами на рынке реального товара.

Арбитражное хеджирование осуществляется главным образом для финансирования расходов на хранение товара. Оно основано на получении прибыли при благоприятном изменении соотношения цен реального товара и биржевых котировок. При нормальном рынке это хеджирование покрывает указанные расходы. Операция практикуется в основном торговыми фирмами.

Селективное хеджирование предполагает, что сделка на фьючерсном рынке проводится не одновременно с заключением сделки на реальный товар и не на эквивалентное количество. Этот вид хеджирования проводится с целью получения прибыли по операциям (обычный хедж ее уничтожает).

Предвосхищающее хеджирование заключается в покупке или продаже фьючерсного контракта еще до того, как совершена сделка с реальным товаром.

Селективное и предвосхищающее хеджирование наиболее широко используются всеми фирмами.

Крупные фирмы применяют также множественное селективное хеджирование, которое осуществляется несколько раз в течение одного производственного цикла на одну и ту же партию товара в зависимости от увеличения или уменьшения рисков, связанных с изменением цен.

В последнее время получили распространение такие операции, как долгосрочное хеджирование, т.е. операции, покрывающие временной период на 2—3 года вперед. Техника такого хеджирования несколько иная. Например, чтобы прохеджировать себя на срок 3 года для покрытия рисков при продаже 250 т меди в месяц, компании придется продать на ЛБМ 360 фьючерсных контрактов на медь (по 25 т каждый) с разными сроками поставки. В идеале сроки истечения фьючерсных контрактов должны быть как можно ближе к срокам физических поставок. Но на практике фьючерс на медь сроком свыше одного года является низколиквидным. Поэтому компании выгодно применить тактику "перекатки" контрактов, т.е. покрыть свои физические поставки меди в течение первого и второго годов, продав 240 контрактов на год вперед, затем при приближении сроков поставки откупить их и тут же продать еще 240 контрактов сроками до одного года, а потом в конце второго года провести еще раз такую же операцию, но уже со 120-ю контрактами.

Если в момент такой "перекатки" рынок не находится ни в ситуации контанго, ни в ситуации бэквардейшн, т. е. цены всех фьючерсных контрактов одинаковые, то компании придется покупать фьючерсы, срок которых истекает, по той же цене, по которой она будет продавать фьючерсы на год вперед, и операция по "перекатке" будет без издержек (если не считать комиссионных). Когда на рынке ситуация контанго, компания получит в результате своих действий прибыль, так как получит больше от продажи фьючерсов, чем затратит на их покупку (причем прибыль эта не зависит от того, каким образом будут меняться цены в этот период). Именно в результате такого рода операций в начале 1980-х годов на рынке сахара несколько торговых домов получили огромные прибыли от хеджирования долгосрочного контракта с Филиппинами (в то время рынок сахара был в ситуации контанго).

Теперь рассмотрим случай, когда на рынке ситуация бэквардейшн. Компании придется покупать фьючерсы дороже, чем она будет их продавать. Таким образом, при каждой "перекатке" контрактов она будет нести потери, причем, что еще хуже, потери эти практически неограничены и зависят от того, насколько велик дефицит товара на рынке спот. На практике контролирующие биржу государственные органы обычно устанавливают предельный максимальный размер бэквардейшн, однако убытки все равно могут быть очень большими. Таким образом, для продавцов сырьевых товаров, осуществляющих долгосрочное хеджирование методом "перекатки", ситуация бэквардейшн неблагоприятна. При ней выигрывают покупатели фьючерсов (потребители сырья).

На практике производители таких сырьевых товаров, как нефть, цветные металлы, сахар, все же могут успешно осуществлять долгосрочное хеджирование методом "перекатки", если у них большой опыт работы на фьючерсных биржах. Смысл в том, чтобы "перекатывать" контракты в моменты, когда бэквардейшн исчезает или становится очень маленьким. Но одновременно это еще одна причина, по которой в долгосрочном хеджировании по этим сырьевым товарам весомую роль играют внебиржевые инструменты управления риском.

Если всех участников операций хеджирования расположить по степени активности использования фьючерсных рынков, то картина получится примерно следующая.

• Самыми активными хеджерами выступают торговые и посреднические фирмы, которые применяют все возможные виды хеджирования.

• Весьма активно используют хеджирование и фирмы, занимающиеся первичной переработкой или доработкой товара. Их поведение при осуществлении хеджирования похоже на деятельность торговых фирм.

• Фирмы, выпускающие готовую продукцию, используют фьючерсные рынки для хеджирования цен на закупаемое ими сырье.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 490; Нарушение авторских прав?; Мы поможем в написании вашей работы!