КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопросы для самопроверки к теме 7

|

|

|

|

Система формирования экономических показателей, как база для экономического анализа. Блок-схема комплексного экономического анализа

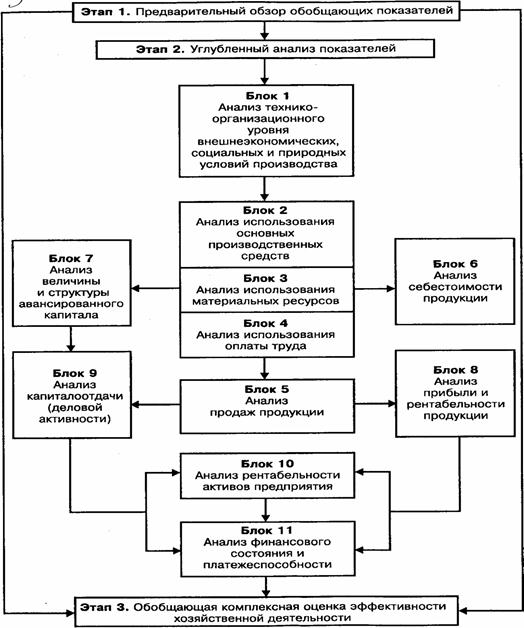

На основе информационной модели хозяйственной деятельности, т.е. модели формирования экономических факторов и показателей (см. рис. 7.2.1), составляется общая блок-схема комплексного экономического анализа, классифицируются факторы и показатели, формализуются связи между ними (рис. 7.2.2).

Комплексный экономический анализ проводится в три этапа:

1) предварительный обзор обобщающих показателей (чтение отчетности);

2) углубленный анализ всех показателей по блокам в их взаимосвязи; 3) по итогам глубокого анализа всех показателей и всех сторон хозяйственной деятельности дается обобщающая оценка эффективности работы предприятия.

При системном анализе особое внимание уделяется исследованию взаимной связи и обусловленности его отдельных разделов, показателей и факторов производства. Знание факторов производства, их взаимосвязей, умение определить их влияние на отдельные показатели деятельности позволяют воздействовать на уровень показателей посредством управления факторами. Поэтому на четвертом этапе (факторный этап) анализа хозяйственной деятельности определяются все основные взаимосвязи и факторы, дающие количественные характеристики.

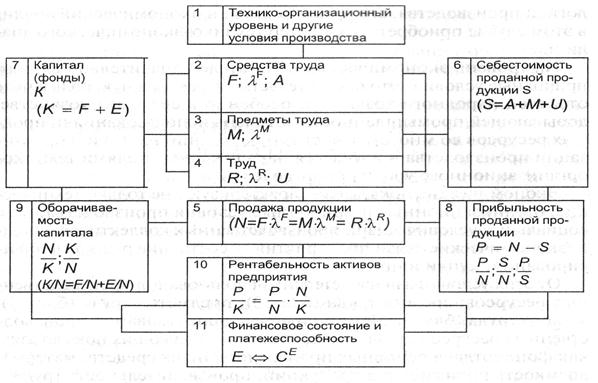

Взаимосвязь показателей блока 1 и блоков 2, 3 и 4 носит, как правило, стохастический характер. Показателей технико-организационного уровня и  Рис. 7.2.1 Схема формирования экономических показателей.

Рис. 7.2.1 Схема формирования экономических показателей.

других условий производства много, но из-за разнообразия этих условий производства нет обобщающего показателя. И прямую связь этих показателей с показателями интенсификации использования производственных ресурсов трудно выявить, хотя теоретический анализ указывает на определенную зависимость показателей интенсификации ресурсов от показателей технико-организационного уровня и других условий производства. Для количественной характеристики этой зависимости применяют методы корреляционно-регрессионного анализа.

Рис. 7.2.2. Схема анализа основных групп показателей в системе комплексного экономического анализа.

Взаимосвязь показателей всех остальных блоков носит в основном детерминированный характер, что можно выразить формула ми и расчетами.

Рассмотрим более подробно блок 6. Входными здесь будут синтетические показатели блоков 3, 4 и 5: средняя величина основных производственных средств, выход продукции на 1 руб. основных средств (фондоотдача), стоимость потребленных предметов труда, выход продукции на 1 руб. потребленных предметов труда (материалоотдача), средняя численность работающих (персонала) и производительность их труда. Синтетический показатель (выход) блока 6 – объем проданной продукции. Объем продукции определяется ресурсом с минимальным потенциалом, обычно это производственные мощности. Оптимальное планирование требует определения равного потенциала по всем ресурсам при их формировании. Внепроизводственные факторы (связанные со снабжением и сбытом) влияют на объем производства косвенно, через производственные факторы. На использование производственных ресурсов воздействует технико-организационный уровень производства через интенсивные и экстенсивные факторы, определяющие элементарные аналитические показатели потребления ресурсов. Например, таким элементарным показателем использования трудовых ресурсов является средняя норма выработки. Она обусловлена технической и энергетической вооруженностью труда, квалификацией рабочего, уровнем специализации, кооперирования, организацией производства и труда. Таким образом, можно определить бесконечное число факторов, влияющих на данный показатель.

На практике обычно ограничиваются рассмотрением конечного числа факторов, которое зависит от того, какой орган управления проводит анализ, от задач самого анализа, технических возможностей.

В системе комплексного анализа производственные факторы выявляются с точки зрения их влияния на обобщающие показатели хозяйственной деятельности, но при этом необходимо учитывать и обратную связь, т.е. влияние этих результативных показателей на показатели, характеризующие отдельные стороны работы предприятий.

На пятом этапе (расчетно-аналитический этап) строится модель системы на основе информации, полученной на предыдущих этапах. В нее вводят конкретные данные о работе какого-либо предприятия и получают параметры модели в числовом выражении.

По форме (см. рис. 7.2.2) можно представить показатели за предшествующий и предшествующие годы, показатели комплексного бизнес-плана, показатели отчетного года. Методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и анализа финансовых коэффициентов позволят представить картину хозяйственной жизни предприятия, ее уровня по сравнению со средними фактическими данными (нормативами) по стране, отрасли; темпы роста основных показателей; напряженность бизнес-плана; факторы, обусловившие количественную размерность самих показателей и их изменений; неиспользованные резервы, пути роста эффективности хозяйствен ной деятельности. Компьютерный анализ позволит «работать с моделью», например определять, как изменение одного показателя (причины) влияет на все другие показатели (следствие), сравнить дополнительные вложения капитала для улучшения одного показателя-причины с повышением эффективности этих вложений, отражаемой в показателях-следствиях.

Завершающий шестой этап (оценочный) анализа работа с моделью с целью объективной оценки результатов хозяйственной деятельности, комплексного выявления резервов для повышения эффективности производства и определения путей совершенствования хозяйственной деятельности.

Главная ценность системного экономического анализа состоит в том, что в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям показателей и факторов, которая открывает широкие возможности для применения электронной вычислительной техники и математических методов.

Сначала дается предварительная характеристика хозяйственной деятельности по системе важнейших показателей, затем глубоко анализируются факторы и причины, определяющие эти показатели, выявляются внутрихозяйственные резервы. На основе такого анализа оценивается деятельность предприятия.

Для объективной оценки работы отчетные показатели за периоды деятельности корректируются на основе результатов анализа: вычитаются (или прибавляются) суммы, на которые повлияли внешние факторы (изменение цен, тарифов и т.д.), нарушения государственной и хозяйственной дисциплины. Полученные таким путем отчетные показатели полнее характеризуют деятельность предприятия. Именно они сравниваются с показателями предшествующих периодов, плана.

Взаимосвязь основных групп показателей хозяйственной деятельности предприятий определяет схему и последовательность проведения их комплексного экономического анализа как совокупности локальных анализов. При этом особое значение имеет объективная основа формирования показателей.

При решении вопроса о последовательности комплексного анализа – идти ли от анализа первичных показателей к обобщающим (синтез) или, наоборот, от обобщающих к первичным (собственно анализ) – нельзя не учитывать задачи и цели внутреннего управленческого и внешнего финансового анализа, т.е. возможна различная последовательность при соответствующей практической организации анализа хозяйственной деятельности.

Главное в комплексном анализе – системность, увязка отдельных блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности.

Методика комплексного экономического анализа для целей управления должна содержать следующие составные элементы:

• определение целей и задач экономического анализа;

• совокупность показателей для достижения целей и задач;

• схема и последовательность проведения анализа;

• периодичность и сроки проведения управленческого анализа;

• способы получения информации и ее обработки;

• способы и методы анализа экономической информации;

• перечень организационных этапов проведения анализа и распределение обязанностей между службами предприятия при проведении комплексного анализа;

• система организационной и вычислительной техники, необходимой для анализа;

• порядок оформления результатов анализа и их оценку;

• оценку трудоемкости аналитических работ, подсчет экономического эффекта от проведенного анализа.

Многогранность экономического анализа, необходимость поиска резервов на всех стадиях хозяйственной деятельности и уровнях управления производством – от бригадира до руководителя предприятия требуют строгого распределения обязанностей и ответственности между звеньями в проведении аналитической работы. Организацию и координацию экономического анализа на предприятии осуществляет финансовый директор или главный бухгалтер в зависимости от принятой структуры управления.

1.Что означает понятие системности и комплексности?

2. Из чего состоит организация как система?

3.Перечислите основные этапы системного анализа?

4.Поясните порядок формирования показателя прибыли?

5.От чего зависит себестоимость продукции?

6.Сколько блоков выделяют в блок-схеме комплексного экономического анализа?

7. Дайте краткую характеристику блока 6?

8.Что значит дать общую комплексную оценку работе организации?

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 881; Нарушение авторских прав?; Мы поможем в написании вашей работы!