КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепция сохранения и наращения капитала

|

|

|

|

Тема 10. ОСНОВНЫЕ КОНЦЕПЦИИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Вопросы для самопроверки к теме 9

1.От чего зависит периодизация развития экономического анализа как науки?

2.Назовите наиболее известных аналитиков России?

3.Перечислите этапы развития экономического анализа?

4.С чего начался экономический анализ?

5. В чем Вы видите перспективы развития экономического анализа?

6Какие шаги характерны для экономического анализа в современных условиях хозяйствования?

7.Перечислите основные элементы реформы бухгалтерского учета и поясните как они влияют на развитие и становление экономического анализа?

Любое предприятие нуждается в источниках средств, чтобы финансировать свою деятельность. В зависимости от длительности существования в данной конкретной форме активы предприятия, равно как и источники средств, можно подразделить на краткосрочные и долгосрочные. Привлечение того или иного источника финансирования связано для предприятия с определенными затратами: акционерам нужно выплачивать дивиденды, банкам – проценты за предоставленные ими ссуды и др. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется ценой капитала. В идеале предполагается, что текущие активы финансируются за счет краткосрочных, а средства длительного использования – за счет долгосрочных источников средств. Благодаря этому оптимизируется общая сумма расходов по привлечению средств.

Концепция цены капитала является одной из базовых в теории капитала. Она не сводится только к исчислению процентов, которые нужно уплатить владельцам финансовых ресурсов, но также характеризует ту норму рентабельности, которую должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Следует различать два понятия – цена капитала данного предприятия и цена предприятия в целом как субъекта на рынке капиталов.

Цена капитала количественно выражается в сложившихся на предприятии относительных годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами.

Цена предприятия как субъекта на рынке капитала может характеризоваться различными показателями, в частности величиной собственного капитала. Оба эти понятия количественно связаны. Так, если предприятие участвует в инвестиционном проекте, доходность которого меньше, чем цена капитала, цена предприятия по завершении этого проекта уменьшится. Таким образом, цена капитала является ключевым элементом теории и практики решений инвестиционного характера.

Анализ структуры пассива баланса показывает, что основными источниками средств предприятия являются: внутренние источники (средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств), заемные средства (ссуды и займы банков и прочих инвесторов), временно привлеченные средства (кредиторы). Причины их образования, а также величина и доля в общей сумме источников средств могут быть различными.

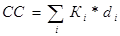

Цена каждого из приведенных источников средств различна, поэтому цену капитала предприятия (СС) находят по формуле средней арифметической взвешенной:

,

,

где Ki - цена i-го источника средств;

dj - удельный вес i-го источника средств в общей их сумме.

Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита), по другим источникам это сделать довольно трудно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительное знание цены капитала предприятия весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления его собственной инвестиционной политики.

Цена капитала показывает, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Показатель исчисляется в процентах и, как правило, по годовым данным.

Цена авансированного капитала (СС) характеризует относительный уровень общей суммы расходов (инвестиций в деятельность предприятия), его рентабельность.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя (СС) цены авансированного капитала. Именно с ним сравнивается показатель нормы рентабельности или внутренней нормы прибыли (IRR), рассчитанный для конкретного проекта. При этом если:

IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект ни прибыльный, ни убыточный.

Цена существующей структуры капитала – это оценка по данным истекших периодов. Очевидно, что цена отдельных источников, равно как и структура капитала постоянно меняется. Поэтому и взвешенная цена капитала не является постоянной величиной – она меняется с течением времени, находясь под влиянием многих факторов. Один из них – расширение объема новых инвестиций. Наращивание экономического потенциала предприятия может осуществляться как за счет собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник в принципе не ограничен сверху, но цена его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию цены капитала в целом как платы за возрастающий риск.

Структура капитала оказывает влияние на результаты финансово-хозяйственной деятельности предприятия. Соотношение между собственными и заемными источниками средств служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие.

Вопросы возможности и целесообразности управления структурой капитала давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме: 1) традиционный; 2) теория Модильяни - Миллера.

Последователи первого подхода считают, что «цена капитала зависит от его структуры и что существует оптимальная структура капитала». В зависимости от структуры капитала цена каждого из источников меняется, причем темпы изменения различны. С ростом доли заемных средств в общей сумме источников долгосрочного капитала цена собственного капитала постоянно увеличивается возрастающими темпами, а цена заемного капитала, оставаясь сначала практически неизменной, затем тоже начинает возрастать. Поскольку цена заемного капитала (С3) в среднем ниже, чем цена собственного капитала (Сс), существует структура капитала, называемая оптимальной, при которой показатель СС (цена авансированного капитала) имеет минимальное значение, а следовательно, цена предприятия будет максимальной.

Основоположники второго подхода Модильяни и Миллер (1958 г.) утверждают обратное – цена капитала не зависит от его структуры, а следовательно, ее нельзя оптимизировать. При обосновании этого подхода они вводят ряд ограничений: наличие эффективного рынка; отсутствие налогов; одинаковая величина процентных ставок для физических и юридических лиц; рациональное экономическое поведение; возможность идентификации предприятия с одинаковой степенью риска и др. В этих условиях, утверждают они, цена капитала всегда выравнивается путам перекачивания капитала за счет кредитов, предоставленных компаниям физическими лицами.

Оба эти подхода могут быть реализованы лишь при наличии развитого рынка ценных бумаг и статистики о нем. Ни того, ни другого в России пока нет, но понимание финансового механизма функционирования капитала представляет значительный интерес для бизнесменов любого уровня.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1303; Нарушение авторских прав?; Мы поможем в написании вашей работы!