КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План лекции. Лекция 7. Процентный риск и методы его минимизации

|

|

|

|

Лекция 7. Процентный риск и методы его минимизации

Цель лекции: Охарактеризовать процентный риск,

1.Характеристика процентного риска.

2.Методы минимизации процентного риска

1.Характеристика процентного риска.

К процентным рискам относится опасность потерь кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Процентный риск — это риск, при котором доходы банка могут оказаться под негативным влиянием изменения уровня процентных ставок. Процентный риск — это потери банка в результате неблагоприятного влияния изменения уровня процентных ставок.

Таким образом, процентный риск — это снижение прибыли банка вследствие негативного влияния Процентный риск, как и все другие виды риска, обусловлен неопределенностью. В данном случае неопределенность связана с будущим направлением движения и уровнем процентных ставок.

Процентный риск возникает тогда, когда не совпадают сроки возврата предоставленных и привлеченных средств или когда ставки по активным и пассивным операциям устанавливаются различным способом. В последнем случае примером может стать ситуация, когда депозитные вклады принимаются на короткий срок по переменным ставкам, а кредиты выдаются на длительный срок по фиксированным ставкам в расчете на то, что переменные проценты ставки не превысят ожидаемый уровень.

Наиболее подвержены процентному риску банки, которые регулярно практикуют игру на процентных ставках с целью получения прибыли, и те банки, которые не занимаются тщательным прогнозированием изменений ставок процента.

Выделяются два вида процентного риска: позиционный риск и структурный риск.

Позиционный риск – это риск по какой-то одной позиции – по проценту в данный конкретный момент. Например, банк выдал кредит с плавающей процентной ставкой, при этом неизвестно, получит банк прибыль или понесет убытки.

Структурный риск – это риск в целом по балансу банка, вызванного изменениями на денежном рынке в связи с колебаниями процентных ставок. Таким образом, процентный риск оказывает влияние как на баланс в целом, так и на результаты отдельных сделок.

Следовательно, процентный риск влияет как на прибыль, полученную от процентов, так и на баланс банка в целом. Причинами процентного риска могут быть:

• неверный выбор разновидностей процентной ставки (постоянная, фиксированная, плавающая, снижающаяся и др.);

• недоучет в кредитном договоре возможных изменений процентных ставок;

• изменения в процентной политике центрального банка;

• установление единого процента на весь срок пользования кредитом;

• отсутствие в банке разработанной стратегии процентной политики;

• неверное определение цены кредита, т.е. величины процентной ставки.

В зависимости от характера процентной ставки различаются:

• риск твердого процента;

• риск изменяющегося процента;

• риск списания (связан с изменением курса ценных бумаг).

Риск твердого процента возникает тогда, когда твердые (фиксированные) ставки процента устанавливаются по кредиту, а по депозитам другим покупным ресурсам процент меняется. В данном случае процент по кредиту не учитывает изменений рыночного процента привлеченных средств.

Основными причинами процентного риска являются:

¨ Неверный выбор разновидностей процентной ставки (постоянная, фиксированная, плавающая, снижающаяся);

¨ Недоучет в кредитном договоре возможных изменений процентных ставок;

¨ Изменения в процентной ставке Центрального банка России;

¨ Установление единого процента на весь срок пользования кредитом;

¨ Отсутствие в банке разработанной стратегии процентной политики;

¨ Неверное определение центы кредита, то есть величины процентной ставки.

Процентного риска можно избежать в том случае, если изменения в доходах от активов полностью сбалансировать изменениями в издержках привлечения фондов. Это теоретически. Однако практически невозможно добиться такого баланса постоянно, поэтому банки всегда подвергаются процентному риску.

Для предотвращения процентного риска коммерческим банкам необходимо:

1) использовать правило приспособления процента к новым условиям денежного рынка (в кредитных договорах);

2) управлять изменением структуры баланса;

3) определять компенсацию процентного риска. Так, если в активе баланса возникает процентный риск, то в пассиве должна быть

предусмотрена его компенсация. В этих же целях можно заключать с

клиентом соглашение о максимальном и минимальном проценте.

Реализация указанных мер в практической деятельности банка проводится с использованием специальных (целевых) методов управления процентным риском. К специальным методам управления процентным риском относятся методы управления процентной маржей и Управление гэпом (разрывом). Одновременно с управлением процентным риском связаны также концепции процентных фьючерсов и хеджирования.

Одна из главных целей управления (менеджмента) в банке — это контроль за процентной маржой, т.е. маржой между процентным доходом от активов, приносящих прибыль, и процентными расходам по обязательствам. Кроме маржи обращается внимание на спрэд, который является разницей между взвешенной средней ставкой, полученной по активам, и взвешенной средней ставкой, выплаченной по обязательствам. Оба эти показателя должны отражаться в отчете о доходах банка. При планировании данные показатели определяются методами прогнозирования. Наконец, в процессе управления процентным риском учитывается гэп (разрыв) — расхождение или несбалансированность активов и пассивов банка с колеблющейся и фиксированной ставкой над пассивами с фиксированной ставкой в данный период времени. Рассмотрим подробнее методы управления процентным риском.

Управление процентной маржой требует осторожного и постоянного анализа изменений на рынке банковских операций, в экономике, процентных ставках. В условиях инфляции прогнозировать процентную ставку практически невозможно, а потому управление рисками в банке должно быть сосредоточено на балансировании по срокам портфеля активов. Но это очень сложно, если банк имеет на балансе активы и пассивы с фиксированной и плавающей ставками. Поэтому оценка перспектив изменения процентных ставок необходима.

Балансирование портфеля активов и пассивов по срокам позволяет банку зафиксировать процентный спрэд, т.е. нейтрализовать процентный риск. Однако банкиры предпочитают риск неопределенного спрэда, если несбалансированное соотношение сроков обещает большие доходы. Это бывает, когда экономисты не могут предсказать движение процентной ставки.

Банки постоянно подвергаются процентному риску непредвиденного изменения уровня процентных ставок.

Успешное управление гэпом требует успешного предсказания будущих движений процентной ставки. В нашем примере точное предсказание краткосрочных ставок заставило менеджмент не балансировать 180-дневный кредит, а создать разрыв, который ведет к расширению процентной маржи.

Управление гэпом можно определить как управление данными уровнями активов и пассивов, чувствительных к изменению процентной ставки. Различают положительный и отрицательный гэп. При положительном гэпе активы с изменяющейся ставкой превышают пассивы с изменяющейся ставкой. При положительном гэпе с падением процентной ставки падает процентная маржа; с ростом процентных ставок растет маржа. При отрицательном гэпе пассивы с изменяющейся ставкой превышают активы с изменяющейся ставкой. В этом случае с падением процентных ставок маржа растет, а с ростом процентных ставок — падает.

Степень процентного риска, поскольку он влияет на процентную маржу и спрэд, зависит от размеров разрыва и его направления, скорости и длительности изменения процентной ставки. Для того чтобы полнее использовать возможности управления гэпом в практической Деятельности банков, необходимо:

• поддерживать диверсифицированный по ставкам, срокам, ceкторам хозяйства портфель активов. Предпочтение следует отдавать ликвидным кредитам и ценным бумагам;

• разработать оперативные планы управления активами и пассивами с учетом текущего состояния и прогнозов изменения тенденций движения ставок;

• не связывать каждое изменение направления движения ставок с началом нового цикла процентных ставок.

Рассмотрим возможные варианты банковской процентной политики. Здесь можно выделить несколько этапов.

I этап — низкие процентные ставки (ожидается рост):

• увеличить сроки заемных средств;

• сократить кредиты с фиксированной ставкой;

• сократить сроки портфеля инвестиций;

• продавать инвестиции (ценные бумаги);

• получить долгосрочные займы;

• закрыть кредитные линии.

II этап — растущие процентные ставки (ожидается в будущем их максимальный рост):

• начать сокращение сроков заемных средств;

• начать удлинять сроки инвестиций;

• подготовиться к началу увеличения доли кредитов с фиксированной ставкой;

• подготовиться к началу увеличения доли инвестиций в ценные бумаги;

• рассмотреть возможность досрочного погашения задолженности с фиксированным процентом.

III этап — высокие процентные ставки (ожидается их снижение в ближайшем будущем):

• сократить срок заемных средств;

• увеличить долю кредитов с фиксированной ставкой;

• увеличить сроки портфеля инвестиций;

• увеличить размер портфеля инвестиций (с фиксированной ставкой);

• запланировать будущую продажу активов;

• сконцентрировать внимание на новых кредитных линиях для клиентов.

IV этап — падающие процентные ставки (в ближайшее время они станут минимальными):

• начать удлинять сроки заемных средств;

• начать сокращение сроков инвестиций;

• начать увеличение доли кредитов с переменной ставкой;

• начать сокращение инвестиций в ценные бумаги;

• выборочно продавать активы (с фиксированной ставкой или доходом);

• начать планирование увеличения долгосрочной задолженности (с фиксированной ставкой).

При реализации любого из названных направлений (этапов) процентной политики важно иметь в виду, что главной задачей банка является увеличение чистой процентной маржи в рамках установленных политикой банка параметров риска. Процентные ставки и степень риска, присущая пассивам и активам, — это переменные величины, определяемые внешним воздействием, на что отдельный банк не может повлиять или точно их предсказать. Поэтому управление активами и обязательствами — это непрерывный процесс, требующий привлечения наиболее опытных кадров банка.

Большую роль в процентной политике играет и умение банковских специалистов определить цену кредита, т.е. определить величину процентной ставки. Детали определения этой цены должны быть расшифрованы в кредитном предложении и кредитном договоре. В процессе определения цены кредита имеют значение следующие факторы:

1) риск кредита;

2)агрессивность: имеет ли банк целью свой рост или упрочение своих позиций;

3) конкуренция: по каким кредитам банк хочет конкурировать с другими банками;

4) категория клиента: ориентирован ли банк на развитие отношений с клиентом или на выгоду от сделки;

5) прибыльность: кредитная маржа может быть значительно сокращена, если клиент приносит банку значительный объем дохода, например в форме доходов по валютным операциям, обязательствам, гарантиям и другие доходы. Такая политика требует надежной системы учета отношений с каждым клиентом;

6) цена приобретения банковских ресурсов;

7) централизованно устанавливаемые верхние пределы цены кредита (союзами банков, объединениями банков, центральным банком);

8) гибкость цены при кредитовании: банк может предложить клиенту различные виды процентной ставки (например, плавающую ставку, возможность ее изменения на фиксированную, различные поправки на процентные ставки, привлекательные для клиента и приемлемые для банка с точки зрения цели и прибыльности).

Фьючерс процентной ставки — это финансовый фьючерс, который служит объектом торговли на специальных фьючерсных рынках — фьючерсных биржах. Они расположены в главных коммерческих и Финансовых центрах мира. Например, Чикагская товарная биржа -зерновые, ценные бумаги, процентные ставки; Лондонская международная биржа финансовых фьючерсов — валюта и процентные фьючерсы.

При фьючерсных сделках заключаются соответствующие контракты. Фьючерсный контракт — это соглашение о покупке или продаже финансовых инструментов (или товаров) в будущем в оговоренный срок по цене, установленной сегодня (при заключении контракта). Если фьючерсы являются финансовыми инструментами, которые продаются на рынках, то хеджирование — это деятельность, связанная с фьючерсами. Она определяется как процесс, при котором риск изменения в будущем цен на активы или пассивы может быть полностью или частично ликвидирован путем заключения соглашения с третьей стороной, по которому первоначальная сделка по приобретению активов или пассивов полностью или частично нейтрализуется противоположной сделкой.

Пример хеджирования по кредиту с «потолком» процента: заемщик заключает кредитное соглашение с банком с использованием плавающей процентной ставки, но, чтобы сократить свой процентный риск в будущем, заемщик договаривается с банком о «потолке» (или «шапке») процента, т.е. максимальной ставке, которую может взимать в течение срока действия кредита. Банк, соглашаясь на это, фактически часть процентного риска переводит на себя. За это он взимает с заемщика дополнительную плату за риск, т.е. увеличивает процентный спрэд над стоимостью ресурсов для банка или какой-то другой базовой ставкой.

Существуют и международные фьючерсные контракты. Финансовые фьючерсы имеют сложный характер, требуют большого времени и усилий для понимания, но важность этого инструмента вызывает необходимость его специального изучения и использования на практике.

Процентный своп — контрактное соглашение между двумя сторонами — распространен среди западных банков. Например, между коммерческим банком и его клиентом об обмене процентными платежами на определенную, заранее оговоренную фиктивную сумму. Или более конкретно: одна сторона заплатит другой фиксированный процент на какую-то сумму и получит платеж по плавающей процентной ставке от другой стороны (обычно, базирующейся на ставке либор)1.

Либор — ежедневная средняя ставка процента, по которой банки Лондона разщают свои депозиты в других первоклассных банках. Эта ставка служит ориентиром п установлении процентов по займам для всех других банков, особенно при международных сделках.

Назначение процентного свопа — улучшение управления риском процентной ставки или снижения общих затрат по займу. Типичные характеристики процентного свопа следующие:

а) величина: от 1 до 500 млн долл.;

б) срок: от 1 до 15 лет, но обычно от 2 до 5 лет;

в) применение: свопы могут быть применены как к уже существующим, так и к новым кредитам;

г) качество кредита: для того чтобы валютный своп стал возможен, необходимо наличие значительной разницы в качестве кредита между участвующими сторонами, что отражается в разнице заемной процентной ставки в 0,7% и более;

д) плавающая (фиксированная) ставка: в свопе сторона, уплачивающая процент по плавающей ставке, обычно является стороной с более высоким рейтингом; она получает фиксированный процентный платеж со стороны с меньшим кредитным рейтингом.

Следует иметь в виду, что и в свопе тоже заключен определенный риск — это риск потенциального неплатежа. Любой риск, связанный со свопами, обычно может быть нейтрализован посредством хеджирования.

2.Методы минимизации процентного риска

При управлении процентным риском коммерческий банк сталкивается с различными проблемами:

• непредсказуемость изменения процентных доходов;

• нестабильность доходности большинства финансовых инструментов;

• недостаточная гибкость баланса банка.

Первые две проблемы вызваны преимущественно экономической и политической ситуацией в стране, изменениями в законодательстве (в том числе банковском и налоговом), нестабильностью большинства субъектов финансового рынка.

Как показывает практика коммерческих банков, при управлении процентным риском целесообразно придерживаться следующих подходов:

• портфель активов и пассивов должен формироваться с минимальным разрывом в сроках;

• в стратегическом плане желательно отдавать предпочтение среднесрочным и долгосрочным депозитам с гибкой процентной ставкой и краткосрочным ссудам;

• в тактическом плане возможно заимствование на короткий срок и кредитование на более длительный (в объемах, допускаемых капиталом банка);

• максимально использовать методы хеджирования (своп, форвард и др.);

• управление банком в долгосрочной перспективе должно компенсировать риски тактической деятельности.

Формула процентного риска носит название «Модель Фишера» и имеет следующий вид i == г + р, где i — рыночная ставка в %, г — реальная процентная ставка, р — ожидаемые темпы инфляции.

Следует различать номинальные и реальные процентные ставки.

Номинальная процентная ставка равна: ожидаемая, реальная, безрисковая процентная ставка + ожидаемый уровень инфляции + риск - прямая (риск несоблюдения срока, риск непогащения).

Реальная процентная ставка — это такой уровень процентной ставки, который необходим, чтобы заинтересовать потребителя оберегать часть его дохода.

Базовый риск связан с изменением в структуре процентных ставок. Он возникает в тех случаях, когда базовые процентные ставки, по которым банк привлек средства в депозиты, отличаются от базовых ставок размещения этих ресурсов. Базовый риск появляется вследствие неопределенности в отношении будущих относительных изменений различных процентных ставок. Базис — разница между фьючерсной ценой и ценой, производной от наличной, — выражает соотношение между расходами на финансирование и доходами, допустим, по облигации. Изменение процентных ставок на ссуду, взятую для финансирования покупки облигаций, повлияет на базис. Такое изменение базиса уменьшает эффективность хеджирования. Возможность таких изменений называется базовым риском. Базовый риск резко возрастает, если банк привлекает средства по базовым ставкам, а инвестирует их по плавающим.

Риск временного разрыва возникает в тех случаях, когда банк привлекает и размещает ресурсы по одной и той же базовой ставке, но с некоторым временным разрывом даты их пересмотра. Риск появляется в связи с выбором даты их пересмотра.

Внешним проявлением процентного риска является снижение маржи. Управление процентным риском включает управление как активами (кредитами и инвестициями), так и обязательствами банка. Гибкость управления обеими частями баланса, однако, ограничена. Управление активами ограничено соображениями ликвидности и риска неуплаты, которые помогают в определении содержимого портфеля рисковых активов банка;

— ценовой конкуренцией со стороны других банков, которая ограничивает свободу банка в определении структуры цен кредитов. В то же время управление обязательствами наталкивается на ограничения при финансировании из-за:

— ограниченного выбора и размеров долговых инструментов, которые банк может успешно разместить среди своих вкладчиков и других кредиторов в любой момент времени, т. е. доступности средств для выдачи ссуд;

— из-за ценовой конкуренции со стороны других банков за имеющиеся средства. Задача руководства по управлению процентным риском обычно включает в себя минимизацию этого риска в пределах прибыльности банка и целей ликвидности. Риск ликвидности связан с процентным риском в том, что рисковые активы являются «недостаточно ликвидными». Банки не могут по своему желанию ликвидировать эти активы, например, чтобы компенсировать неожиданный отток средств — без того, чтобы это не привлекло риск потерь из-за неблагоприятного движения процентных ставок.

Для управления процентного риска применяются следующие методы страхования риска: прогнозирование уровня процентных ставок; согласование активов и пассивов по срокам возврата и способом установления процентных ставок: проведение процентных свопов; создание резервов и провизии; хеджирование посредством фьючерсов и опционов и др.

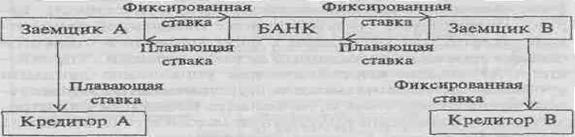

Кредит с плавающей процентной ставкой подвергает должника риску потерь от увеличения ставки процента. Должник может попытаться избежать этого риска, беря кредит под фиксированный процент. Однако он может обнаружить, что вследствие недостаточного предложения заемных средств на рынке он не может найти кредит под фиксированную процентную ставку или же такой кредит предоставляется только под очень высокий процент. Тогда заемщик может попытаться осуществить своп, обменяв обязательства с плавающей процентной ставкой на обязательства с фиксированной ставкой, и тем самым получить ссуду под фиксированные проценты. При этом он должен заплатить премию другому должнику. Своп может быть осуществлен напрямую между двумя держателями обязательств или при посредничестве банка. Банк может принять на себя роль второй стороны, неся риск потерь от неуплаты и устраняя для участников необходимость устанавливать платежеспособность друг друга. На рисунке 12.4 показана ситуация, в которой банк выступает в роли посредника.

Рис. 1. Процентный своп при посредничестве банка

Прогнозирование уровня процентных ставок должно основываться на качественном анализе и прогнозе развития макроэкономической ситуации и учитывать влияние этих изменений на ожидания участников рынка кредитных ресурсов. В Казахстане прогноз темпов инфляции во многом стал определяющим фактором динамики процентных ставок в последние годы.

Для хеджирования процентных рисков необходимость использовать совокупность различных методов. Только в этом случае результаты управления риском будут удовлетворительными.

Существует несколько концепций управления процентным риском:

1. Чем выше процентная маржа банка, тем уровень процентного риска ниже. Иными словами, маржа между процентными доходами от активов и процентными расходами по обязательствам должна быть положительной.

2. Концепция «СПРЕД» (SPREAD), или чистая процентная маржа (NIM), при которой анализируется разница между взвешенной средней ставкой и выплаченной по пассивам. Чем разница между этими двумя величинами больше, тем уровень процентного риска ниже. Данные для анализа обычно берутся из статистической отчетности банка.

3. Концепция «разрыва» (GAP = RSA - RSL, где RSA — активы, чувствительные к изменению уровня процентных ставок, RSL - пассивы, чувствительные к изменению уровня процентных ставок), которая состоит в анализе несбалансированности активов и пассивов банка с фиксированной и плавающей процентной ставкой. Берется превышение суммы активов с плавающей процентной ставкой над пассивами с фиксированной ставкой в статике или за определенный период времени. Управление GAP можно определить как управление данными уровнями активов и пассивов, чувствительных к изменению процентной ставки, на балансе банка или как стратегию максимизации процентной маржи в течение цикла изменения ставки. Степень процентного риска, так как он влияет на процентную маржу и спред, зависит от размеров разрыва и от направления, скорости и длительности изменения процентной ставки. Величина разрыва GAP используется либо хеджированием от изменений уровня процентных ставок, либо для спекулятивного изменения размера GAP. Таким образом, управление GAP может быть активным или пассивным.

Уровень процентной ставки зависит от:

- изменений в портфеле (структуре) активов, включая соотношение величин кредитов и инвестиций, активов с фиксированной и плавающей ставкой, динамики их цены на рынке;

- динамики процентной ставки. Для того, чтобы контролировать и управлять уровнем процентного фиска, разрабатываются конкретные стратегии деятельности банка в зависимости от конкретных ситуаций

Способы управления уровнем процентногориска

| Ситуации | Рекомендации |

| 1. Ожидается рост достаточно низких процентных ставок | а) увеличить сроки заемных средств б) сократить кредиты с фиксированной процентной ставкой в) сократить сроки инвестиций г) продать часть инвестиций (в виде ценных бумаг) д) получить долгосрочные займы е) закрыть некоторые рисковые кредитные линии |

| 2. Процентные ставки растут, ожидается достижение их суммы в ближайшем будущем | а) начать сокращение сроков заемных средств б) начать удлинение сроков инвестиций в) начать подготовку к увеличению доли кредитов с фиксированной ставкой |

| 3. Ожидается снижение достаточно высоких процентных ставок | г) готовиться к увеличению доли инвестиций в ценных бумагах д) рассмотреть возможность досрочно го погашения задолженности с фиксированной процентной ставкой а) сократить срок заемных средств б) увеличить долю кредитов с фиксированной ставкой в) увеличить сроки и размер портфеля инвестиций г) открыть новые кредитные линии |

| 4. Процентные ставки снижаются, ближе к минимуму | а) начать удлинение сроков заемных средств б) начать сокращение сроков инвестиций в) увеличить удельный вес кредитов с плавающей ставкой г) сократить инвестиции в ценных бумагах д) выборочно продавать активы с фиксированной ставкой или доходом |

Концепция процентных фьючерсов и хеджирование прямо связаны с управлением процентного риска. Они связаны между собой: процесс хеджирования включает использование фьючерсов, хотя фьючерсы не всегда связаны с хеджированием. В то время как фьючерсы являются финансовыми инструментами, которые продаются на специальных рынках (рынках фьючерсов) везде в развитом мире, хеджирование — это процесс или деятельность, связанная с фьючерсами.

Хеджирование — эта деятельность определяется как процесс, при котором риск изменения в будущем цен на физические или финансовые активы или пассивы' может быть полностью или частично ликвидирован путем заключения соглашения с третьей стороной, по которому первоначальная сделка по приобретению активов или пассивов полностью или частично нейтрализуется противоположной сделкой.

Примером хеджирования может служить кредит с потолком процента. Заемщик заключает кредитное соглашение с банком, соглашаясь на плавающую ставку. Заемщик решает сократить процентный риск, получая «шапку» или «потолок» — максимальную ставку, которую банк может взимать в течение срока действия кредита. Кредитующий банк, соглашаясь на потолок, в действительности переводит часть процентного риска с заемщика на себя. За это банк берет плату, обычно в форме более высокой процентной ставки, т. е. увеличивая процентный спред над стоимостью ресурсов для банка или другой базовой ставкой.

Одним из недостатков общего хеджирования (т. е. уменьшения всех рисков) являются довольно существенные суммарные затраты на комиссионные брокерам и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат. Другой способ — страховать риски только после того, как ставки изменились до определенного уровня. Можно считать, что в какой-то степени банк может выдержать неблагоприятные изменения, но когда они достигнут предела, позицию следует полностью хеджировать для предотвращения дальнейших убытков.

Процентные фючерсы включают обязательство осуществить поставку определенного количества данных финансовых активов на оговоренную дату в будущем (дату поставки). Такие активы могут включать правительственные ценные бумаги с различными сроками. истечения или различные депозиты в валюте. С резким ростом нестабильности процентных ставок на Западе увеличилась резко и нестабильность цен на краткосрочные и долгосрочные долговые инструменты. Что касается банков, то растущий спрос на договоры, в которых процентные ставки устанавливались задолго до сроков действительного использования кредита, создал соответствующий спрос на эффективные механизмы хеджирования от риска неожиданных изменений процентной ставки.

Среди всех видов рисков, с которыми сталкиваются банки, не найдется другого, анализу и контролю которого уделяется столько внимания в последние годы, как риску процентных ставок, поскольку изменения уровня процентных ставок может негативно воздействовать на доходы и стоимость банковских активов, пассивов и капитала.

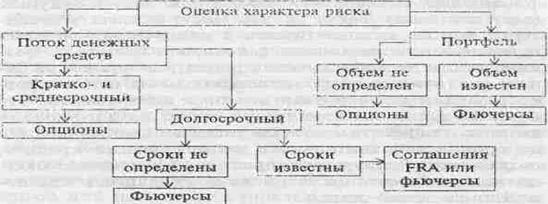

Изменения уровня процентных ставок на рынке могут нанести урон прибыльности банка, увеличивая его издержки финансирования, уменьшая поступления по активам, сокращая стоимость инвестиций акционеров (чистую стоимость или собственный капитал). В последние десятилетия в период колебаний процентных ставок банкиры вынуждены действовать в совершенно новой и более непредсказуемой среде. Эти колебания существенно меняют уровни издержек, прибыли и стоимость активов банков. Банкиры начали активно искать способы ограждения своих портфелей активов и пассивов, а также прибыли от воздействия изменений процентных ставок. Цель защитных мер против риска процентных ставок - ограждение прибыли банка от негативных воздействий их изменений. На рисунке 2.приведена еще одна система принятия решений при управлении процентным риском. Эта система приведена для наглядности и не является предписанием. Она подсказывает возможные стадии в принятии решений, и указанные процессы — не единственные варианты.

Pиc. 2. Схема принятия решений при управлении процентным риском

Не так уж важно, в каком направлении меняются ставки, главное, чтобы прибыль оставалась стабильной. Для достижения этой цели менеджеры банка должны концентрировать свое внимание на тех составляющих портфеля, которые наиболее чувствительны к изменению процентных ставок. В рамках активной части портфеля это обычно кредиты и инвестиции в ценные бумаги, а в рамках пассивной части — это депозиты и займы на денежном рынке. Для того, чтобы защитить прибыль банка от негативного влияния изменения процентных ставок, его руководство стремится к поддержанию на фиксированном уровне чистой процентной маржи (ЧПМ), которая вычисляется следующим образом:

Процентный доход по кредитам и инвестициям -Процентные издержки по депозитам ц заемным средствам Стоимость всех приносящих доход активов чистый процентный доход стоимость всех приносящих доход активов

Управление риском, связанным с изменением процентной ставки, это всеохватывающий процесс, при котором необходимо рассмотреть и учесть вклад в рискованность позиции всех значительных активов и обязательств.

Ключевые слова: процентный риск, процентная маржа, хеджирование, реальная процентная ставка, номинальная процентная ставка, базовый риск.

Вопросы для контроля:

1.Что представляет собой процентный риск?

2.Какие существуют виды процентного риска?

3. Что представляет собой фьючерс процентной ставки?

4. Что представляет собой хеджирование?

5. Что представляет собой процентная маржа?

6. Что представляет собой реальная процентная ставка?

7. Что представляет собой номинальная процентная ставка?

8. Что представляет собой базовый риск?

Литература

1. Нурсеитов А.А., Нурсеитов Н.А. Финансовый менеджмент: Учебное пособие. - Алматы: КазГАУ, 1996. - 160 с.

2. Г.С. Сейткасимов. Банковское дело.-. Астана: КазУЭФиМТ, 2007. – 640с.

3. Г.С.Сейткасимов Деньги, кредит, банки. - Алматы: Экономика, 1998. - с.280.

4.Усоскин В.М. Современный коммерческий банк: управление и операции.–М.: ИПЦ «Вазар-Ферро», 1994.–320 с.

5. Долан Э.Д. Деньги, банковское дело и денежно-кредитная политика: пер. с англ. / Э.Д.Долан, К.Д.Кэмпбэлл, Р.Д.Кэмпбелл. - М.; СПб., 1993. - 446с.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 4164; Нарушение авторских прав?; Мы поможем в написании вашей работы!