КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Задачи, функции и организация государственной статистики в системе управления экономикой

|

|

|

|

Техническое обеспечение автоматизированных информационных систем страхового дела

Страхование является одним из самых информационно насыщенных и информационно зависимых видов бизнеса.

Развитие в нашей стране рыночных отношений, включение в мировые интеграционные процессы заставляет уже сегодня приближаться к требованиям мировых стандартов. Возрастают требования к объективной оценке финансового положения предприятий, координации стратегий, что направлено на снижение финансовых рисков и получение конкурентных преимуществ.

Это обусловливает необходимость внедрения в процесс страхования автоматизированных информационных технологий.

Внедрение информационных технологий в процесс планирования и управления деятельностью страховых компаний предусматривает не только обработку больших и взаимосвязанных массивов данных, но может использоваться также для их анализа и обоснований вариантов управленческих решений. При этом важную роль играют учет разнообразных сведений о секторах экономики, регионе, фирме и других хозяйствующих субъектах, а также учет финансовых, трудовых и материальных ресурсов.

Объемы информации, высокие требования к точности и достоверности, необходимость эффективного анализа финансового состояния клиентуры и страховой фирмы — вот основные причины, предопределяющие автоматизацию страхового бизнеса.

С внедрением вычислительной техники в страховую деятельность страховые задачи стали обрабатываться с использованием всего многообразия технических средств.

Автоматизация задач страхового дела зависит в первую очередь от изменения форм взаимодействия машины и пользователя. На начальных этапах применения ЭВМ преимущественно решались задачи, формирующие сводные данные о результатах деятельности страховой организации за отчетный период. ЭВМ использовались в режиме пакетной обработки, что вызывало задержку в принятии решений и исключало работу страховщиков с клиентами в реальном масштабе времени.

Положение изменилось в настоящее время, когда значительная часть работающих в страховых компаниях компьютеров представляет собой один из типов распределенных вычислительных систем. Распределенные системы в страховой деятельности строятся на базе АРМ специалиста, соединенных каналами связи в вычислительные сети многопроцессорных компьютеров и многомашинных вычислительных комплексов.

Автоматизированные рабочие места оснащены персональными компьютерами и прикладными программами, предназначенными для реализации отдельных функций (расчет заработной платы, учет страховых полисов) или блоков функций, например бухгалтерских операций, инвестиций и т.п. Все АРМ подсоединены к единой технологической платформе, работающей на базе более мощного сервера. При такой схеме электронной обработки информации организуется многопользовательская работа с разными или одними и теми же программами и наборами данных. Это позволяет избежать избыточности и противоречивости данных, а также их потери и искажения. Практикуется ввод данных и одной службой пользователей из числа сотрудников компании по паролю, т.е. имеющих соответствующие полномочия для работы с этими данными. Такие возможности в настоящее время предоставляют автоматизированные информационные технологии страховой деятельности достаточно широко.

Появление подобных систем, реализующих задачи в области финансово-кредитной деятельности, объясняется, в первую очередь, тем, что эти системы потенциально имеют лучшее соотношение «производительность/стоимость». Технический прогресс привел к появлению дешевых и мощных ПЭВМ и высокоскоростных средств связи. Страховым компаниям стало выгодно покупать несколько компьютеров среднего класса и связывать их в сеть, что обеспечивает быстрое техническое оснащение вновь создаваемых в рыночных условиях страховых компаний.

Широкое использование распределенных вычислительных систем в страховом деле предопределили характер самих прикладных задач и организации их решения. Сотрудники, отделы, филиалы страховой компании, отдельные потребители информации (агенты, брокеры), как правило, рассредоточены по некоторой территории. Эти пользователи достаточно автономно решают свои задачи, поэтому заинтересованы в использовании собственных вычислительных ресурсов. Однако решаемые ими задачи тесно взаимосвязаны, поэтому их вычислительные средства должны быть объединены в единую систему. Адекватным решением в такой ситуации является лишь использование вычислительных сетей (локальных, открытых, глобальных).

Очевидное преимущество распределенных систем — принципиально более высокая надежность, необходимая избыточность информации.

Надежность здесь понимается как способность системы выполнять свои функции при отказах отдельных элементов аппаратуры и неполной доступности данных. Основой повышенной надежности распределенных систем является обоснованная избыточность информации.

Избыточность хранимых данных страховой компании проявляется, например, в том, что в распределенных базах некоторые наборы данных могут дублироваться на запоминающих устройствах нескольких серверов, так что при отказе одного из них данные все равно остаются доступными.

Для филиалов страховой компании кроме надежности и избыточности распределенные системы дают возможность совместного использования информационных, программных и технических ресурсов, обеспечивают средства связи с другими филиалами, а также гибкость распределения работ по всей системе.

Применение распределенных систем порождает необходимость решения ряда проблем, которые связаны, прежде всего, с организацией эффективного взаимодействия отдельных их частей.

Во-первых, это сложности, обусловленные программным обеспечением: выбор ОС, языков программирования и прикладных программ; обучение сотрудников страховой компании работе в распределенной среде; определение и разграничение функций пользователей.

Во-вторых, проблемы, вытекающие из соединения компьютеров в сеть: предусматриваются средства защиты от потери сообщений, например из-за перегрузки сети; требуются связанные с большими затратами специальные меры по повышению пропускной способности, защите информации.

В-третьих, это вопросы обеспечения коммерческой тайны, которые гораздо сложнее решаются в системе, допускающей работу ряда пользователей одновременно. В некоторых случаях, когда для страховой компании безопасность отдельных видов страхования особенно важна, приходится отказываться от включения ПЭВМ и АРМ специалиста в распределенную информационно-вычислительную систему компании.

Использование вычислительных сетей в страховой деятельности в то же время приводит к повышению эффективности работы за счет сокращения сроков обработки информации, увеличения аналитических возможностей, что выражается, прежде всего, в увеличении прибыли компании. Именно благодаря внедрению автоматизированных информационных систем и технологий в страховое дело обеспечивается повышение конкурентоспособности страховых услуг, увеличивается доля компании на страховом рынке.

Рассмотрим более детально, какие новые возможности получает страховая компания, строящая свою работу в условиях вычислительной сети.

Прежде всего, использование сети приводит к улучшению коммуникаций, т. е. к улучшению процесса обмена информацией и взаимодействия между сотрудниками компании, а также ее клиентами. Сеть позволяет сотрудникам, находящимся в различных офисах, работать на единой технологической платформе, с общей информационной базой и взаимодействовать как с файл-сервером, так и с другими узлами сети.

Получая легкий и более полный доступ к информации, сотрудники принимают обоснованные решения за счет высокой степени ее достоверности и оперативности, наличие сети уменьшает потребность страховой компании в других формах передачи информации, таких, как телефон или обычная почта. Таким образом достигается не только обоснованность выводов, повышение точности, достоверности результатов, но и уменьшение временных, трудовых и стоимостных затрат на принятие решений, улучшается обслуживание клиентов страховых компаний.

Не менее важным является возможность лучшего использования дорогостоящих ресурсов, таких, как серверы ПЭВМ большой мощности, цветные принтеры, модемы, оптические диски, которые создают неограниченные возможности специалисту для аналитической работы. Пользователь вычислительной сети — работник страховой компании — работает за своим компьютером и не придает значения тому, что он пользуется данными мощного компьютера-сервера, находящегося нередко за согни километров от его АРМ, а отправляет почту через модем, подключенный к коммуникационному серверу, общему для нескольких подразделений компаний или даже включающему обслуживание предприятия. У пользователя создается иллюзия, что эти ресурсы подключены непосредственно к его компьютеру, так как для их использования от него требуется совсем немного дополнительных усилий.

Наконец, сети предоставляют страховой компании свободу в выборе мест территориального расположения ее филиалов, т. е. позволяют компаниям располагать не только филиалы, но и рабочие места страховщиков и специалистов там, где они наиболее эффективны для выполнения страховых операций. Здесь немаловажное значение имеет и широкое использование страховщиками переносных (мобильных) ПЭВМ (notebook).

4 АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА СТРАХОВОЙ ФИРМЫ И ТЕХНОЛОГИЯ ЕЕ ФУНКЦИОНИРОВАНИЯ

Информационное пространство фирмы, представляемое автоматизированной информационной системой обработки данных, подразделяется на составляющие его объекты. Выделим и охарактеризуем основные категории объектов и технологию их функционирования.

Центральный офис страховой фирмы, или головная организация, как правило, имеет одну или несколько высокоскоростных локальных вычислительных сетей (ЛВС), объединенных друг с другом через высокопроизводительные мосты или маршрутизаторы. ЛВС можно рассматривать как информационный центр всей компании, включающий мощные вычислительные ресурсы — файловые серверы, системы управления базами данных и др. Особенностью ЛВС центрального офиса страховой компании является то, что в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах/

Региональные офисы страховой компании (филиалы) — масштабные организации, нередко оснащенные собственными крупными ЛВС и мощными вычислительными системами, имеющими гарантированно надежную и достаточно скоростную связь. Для некоторых из них требуется круглосуточное высокоскоростное соединение с центральным офисом, что, как правило, обеспечивается специально выделенными каналами связи. Подключение, организованное таким способом, имеет заметно меньшую стоимость по сравнению с выделенным.

Отделения страховой компании имеют обычно небольшую локальную сеть, включающую несколько персональных компьютеров. Связь с региональным офисом происходит по заранее составленному расписанию в определенные часы, однако не исключается необходимость незапланированного срочного доступа.

Представительства или агентства страховой компании чаще всего оснащаются одним, реже несколькими компьютерами. Связь с отделениями происходит по мере необходимости и обеспечивается в течение всего дня.

Удаленные пользователи сети — инспекторы, агенты страховой компании, проверяющие, т. е. сотрудники, которые по долгу службы проводят рабочий день не в собственном офисе, например, у клиентов, а также руководители, находящиеся в командировке, отпуске, — пользуются переносным компьютером с модемом. Сеанс связи удаленных пользователей страховой компании с ЛВС офисов чаще всего бывает непродолжительным и может устанавливаться в любое время.

На рис. 18 представлены объекты автоматизированной информационной системы страховой компании, их подчиненность и взаимосвязи.

Основной особенностью организации информационного обеспечения АИС страховой компании является необходимость иметь полную базу данных по всем договорам компании за максимально длительный период. Это связано с тем, что при заключении нового договора с клиентом необходимо иметь полную информацию о его предыдущих страховках (наличие и характер выплат) и обеспечить просмотр всех связанных с этими случаями документов. Такая информация должна храниться в базе данных, постоянно обновляться и получать ее надо сразу после запроса. Так, при расчетах, например ставки взноса или тарифа, необходимо изъять из базы данных необходимую статистику и выполнить расчетные действия по договорам страхования за существенно длительный прошедший период, при этом обработке подвергается каждый договор.

Отсюда вытекает требование к полноте базы данных информационной системы центрального офиса. В остальных крупных подразделениях страховой компании (региональные филиалы, отделения) необходимости иметь базу данных всей компании нет, ибо в каждом из подразделений имеется база данных своих страхователей. Собственная база данных каждого подразделения страховой компании охватывает свое страховое поле, формируемое по территориальному принципу, поэтому пересечений по страхователям у одноуровневых подразделений нет. Необходимость запросов информации из всей базы компании возникает лишь при переезде страхователя либо когда страхователь — крупная организация и ее подразделения расположены в более чем одном регионе.

• Все рассмотренное позволяет выделить три уровня баз данных: • центрального офиса — содержит информацию по всей фирме; регионального филиала - содержит информацию только по

данному региону,

• отделения - содержат все данные по охватываемой им терри

тории.

|

Рисунок 18 - Организационная структура автоматизированной системы страховой компании

Покажем, как взаимодействуют эти базы данных между собой.

Изначально информация возникает на уровне отделения страховой компании. Там ведется непосредственная, самая массовая работа по страхованию. Эта информация накапливается в течение дня или другого непродолжительного периода времени в базе данных отделения страховой компании - она добавляется к уже имеющейся. При наступлении заранее определенного времени происходит автоматическая связь с компьютером регионального офиса страховой компании и совершается так называемая репликация баз данных.

Смысл репликации баз данных заключается в следующем: одна из двух баз выбирается «главной», она содержит в себе наиболее актуальные данные, а другая является «подчиненной» и получает копии информации из той, что назначена главной. Таким образом две базы данных синхронизируют свое состояние, обновляют данные и согласовывают конфликты, если таковые возникли. Метод репликации реализован и осуществляется на уровне самих систем управления базами данных. Это стандартная и высокоэффективная процедура позволяет за достаточно небольшой по продолжительности сеанс связи привести две большие базы данных к идентичному состоянию, так как по линиям связи передаются только изменения, произошедшие в период начиная с предыдущего сеанса связи. Другими словами для приведения в соответствие двух баз данных необходимо передать только информацию, полученную в течение дня, при периодичности сеансов связи — раз в сутки.

Действуя таким образом с каждым из отделений страховой компании, региональный филиал собирает информацию со всех подчиненных ему отделений в свою собственную базу данных. Это приводит к тому, что база данных регионального уровня пополняется автоматически, без постоянного участия страхового служащего и содержит полную информацию по всему региону. При этом данные, возникающие в процессе деятельности регионального офиса, работники страховой компании могут вводить в интерактивном режиме. На рис. 19 приведена структура распределения данных по объектам автоматизированной информационной системы страховой компании.

| ||

|

Рисунок 19 - Структура распределения данных по объектам автоматизированной информационной системы страховой компании

Описанные объекты баз данных, справочников, пользователей автоматизированной информационной системы страховой компании являются носителями или источниками информации как таковой, но информация как статическая сущность не представляет собой особой ценности. Ценность информации заключена в возможности получения ее для каких-либо нужд деятельности страховой компании. Обеспечить такую возможность доступа и сделать его эффективным (быстрым, надежным, защищенным, недорогим) должен сетевой комплекс страховой компании (рис. 20).

Весь комплекс вычислительной сети можно разделить на две основные составляющие:

• сети конкретных структурных подразделений — филиалов

страховой компании;

• сети, обеспечивающие связь между ними.

Рисунок 20 - Структурная схема сетевого комплекса страховой компании

Для каждого подразделения страховой компании создается соответствующая именно его масштабу сеть с требованием предоставления должной эффективности доступа к внутренней информации. Такие сети должны быть достаточно скоростными, так как объем передаваемых внутренних данных может быть большим. Связь между отдельными филиалами страховой компании обеспечивает передачу значительно меньшего объема данных, потому, чтов такой сети происходят запросы конкретной информации, а также сверка и передача изменений баз данных подразделении различных уровней.

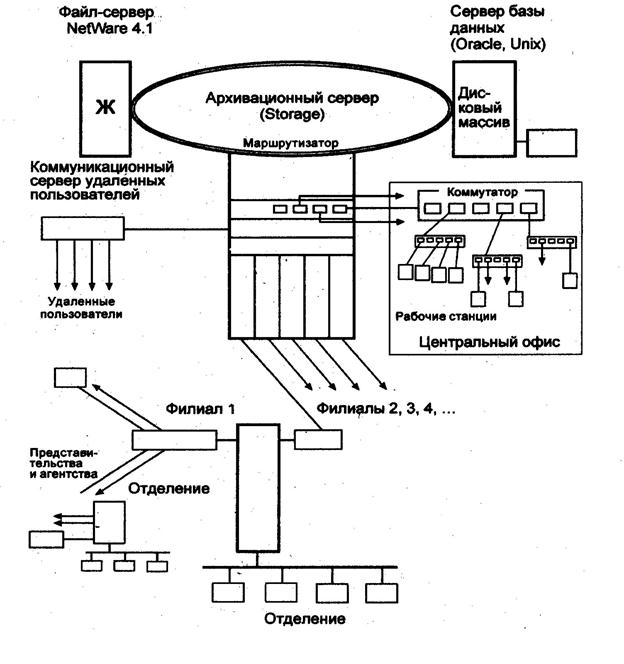

Сетевой комплекс центрального офиса, несомненно, является самым требовательным к скорости передачи информации. Центральный офис, как правило, имеет одну или несколько ЛВС стандартов FDDI или Ethernet, объединенных друг с другом посредством высокопроизводительных мостов или маршрутизаторов. Особенностью ЛВС центрального офиса является то, что часто в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах и отделениях компании. Использование маршрутизатора в качестве центрального сетевого устройства позволяет обеспечить высокоскоростное соединение локальных сетей, связь с сетями филиалов и доступ удаленных пользователей. Такое устройство осуществляет маршрутизацию (направление потоков данных по каналам связи) и в случае использования для передачи каналов с низкой пропускной способностью компрессию (сжатие) передаваемой информации, что позволяет повысить скорость передачи. Основной ЛВС центрального офиса может являться сеть, построенная на базе кольца FDDI на 100 Мбайт/с. Оно обеспечивает необходимую скорость и надежность передачи данных. В кольцо FDDI могут включаться сервер баз данных, файл-сервер, архивационный сервер и маршрутизатор. В каждом конкретном случае количество устройств, входящих в кольцо, может быть разным. Через маршрутизатор эта ЛВС имеет выход на другие ЛВС структурных подразделений центрального офиса. Такую связь должны обеспечивать также один или несколько коммутаторов и концентраторы. Путь данных при описанной схеме соединений следующий: данные из сети FDDI проходят через основной маршрутизатор и попадают на коммутатор, при этом передача вдет на полной (100 Мбайт/с) скорости; концентратор в свою очередь передает данные на нужный концентратор, который направляет их к месту назначения (рабочей станции). Передача от концентратора к рабочей станции происходит на скорости -этой станции (обычно 10 Мбайт/с). Приведенные условия позволяют в общих каналах обеспечивать более высокую скорость передачи и избегать заторов в случае активной работы в сети большого числа пользователей автоматизированной информационной системы страховой компании.

Задачи, решаемые в филиалах страховой кампании, предъявляют меньшие требования к общим структурным возможностям их локальной сети. Однако объемы предаваемых данных могут быть велики и необходимо также использовать сеть со смешанными скоростями передачи данных. Основой такой сети может служить коммутатор, осуществляющий связь с одним или несколькими серверами на скорости 100 Мбайт/с, а с концентраторами или рабочими станциями на скорости 10 Мбайт/с. Наиболее удобным как по простоте построения, так и по стоимости всей системы является использование сети Ethernet.

Сети отделений также строятся на базе Ethernet Скорость в сети 10 Мбайт/с является вполне достаточной для тех задач, которые возникают в отделениях страховой компании.

На рис. 4 приведена примерная структурная схема сетевого комплекса страховой компании.

Накопленный в России опыт автоматизации страхового дела позволяет сделать вывод, что перевод работ страхования на автоматизированные информационные технологии происходит в основном в крупных страховых компаниях, обладающих серьезными материально-финансовыми ресурсами. Но и здесь работы автоматизированы преимущественно на нижнем уровне управления — на рабочих местах специалистов. Уровни верхнего и среднего звена управления (руководителей филиалов, страховой компании) практически не автоматизированы (исключение составляет бухгалтерская деятельность страховой компании). Для дальнейшей автоматизации требуется развитие анализа страхового дела для всех видов страхования и уровней управления.

Новая технология требует интеграции информационных процессов:

• привлечения высокопроизводительных программных средств разработки автоматизированных информационных систем страхового дела, таких как, Oracle Forms 4/5 (язык для создания экранных форм), Oracle Reports 2.5 (позволяет создавать отчеты различных форматов с использованием текстовых и графических объектов), Oracle Graphics 2.0 (позволяет строить приложения класса «мультимедиа»), входящих в состав интегрированной системы разработки Developer 2000 фирмы «Oracle»;

• ориентации на использование архитектуры «клиент-сервер» в

однородных и разнородных компьютерных сетях;

• реализации современного ведения страхового дела в режиме

реального времени (следует отметить, что действительный режим

реального времени обеспечивают только системы, использующие

сетевую СУБД, основанную на архитектуре сервера баз данных —

Clarion, Oracle, Paradox и т.д.);

• обеспечения возможности работы базы данных страховой

компании в режиме «клиент — сервер» с взаимодействием с клиентом и сервером на языке запросов SQL, а для рабочих мест филиалов страховой компании обеспечения связи с сервером центрального отделения через протокол TCP/IP по линиям связи.

Стоит отметить, что западноевропейские страховые организации направляют на информатизацию примерно 1/5 всех расходуемых средств, причем треть этих средств расходуется на аппаратуру, треть — на программное обеспечение, треть — на обучение персонала. Для российских страховых компаний такие показатели пока не свойственны. Однако перспективы развития все же наметились.

• Во-первых, налицо рост профессионализма и компетентности менеджмента российских страховых компаний, уровня понимания проблемы автоматизации и качества постановки ее целей и задач.

• Во-вторых, постепенно расширяется число официальных документов, регулирующих те или иные области деятельности страховых компаний — правила страхования, величину и порядок размещения страховых резервов, бухгалтерскую и страховую отчетность и т.д. Это создает предпосылки для постепенной унификации технологий работы российских страховых компаний.

• В-третьих, под влиянием законодательных требований и ситуаций на рынке происходит формирование группы мощных в финансовом отношении страховых компаний, для которых становится доступной прогрессивная аппаратная база.

• В-четвертых, происходит постепенное развитие самого страхового рынка, сглаживание различий между российским рынком страхования и рынком страхования европейских стран.

• В-пятых, в нашей стране постепенно получают распространение средства разработки приложений типа клиент-сервер (SQLWindows). Это дает возможность довольно быстро создавать и внедрять интегрированные системы страховой деятельности силами сравнительно небольших коллективов высококвалифицированных разработчиков.

Информационные технологии изменяют и будут менять характер деятельности страховых корпораций. Очевидные изменения коснутся формирования автоматизированной, информационной среды. Поступление информации станет процессом, управляемым самим пользователем, благодаря возможности выбора необходимого интерактивного канала, Развитие средств коммуникации обеспечивает возможность общения с любым абонентом страхового процесса в любой точке земного шара при помощи цифровых средств передачи данных и видеоизображении, делает реальными перспективы внедрения электронного страхования.

В условиях электронного страхования станут иными структура и условия страхования. Страховые компании, специализирующиеся на определенном виде страхования, смогут работать не менее успешно, чем универсальные страховые корпорации, поскольку залогом эффективного бизнеса будет его мощная информационная поддержка.

Основой информационных коммуникаций будущего являются информационные магистрали. Сеть Internet уже представляет собой некоторый прообраз информационной супермагистрали. Перемещение сферы деловой активности человека в так называемое киберпространство приведет к изменению самого назначения персонального компьютера. Из вспомогательного инструмента он превратится в полномочного представителя, клиента страховой компании.

Очевидно, тли для успешного формирования единого информационного пространства страховой деятельности необходима совместимость различных супермагистралей. Один из возможных подходов к этому - стандартизация электронного взаимодействия.

ТЕМА 6: СТАТИСТИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 520; Нарушение авторских прав?; Мы поможем в написании вашей работы!