КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теория издержек

|

|

|

|

L

Рис. 6.8. Возрастающая экономия от масштаба

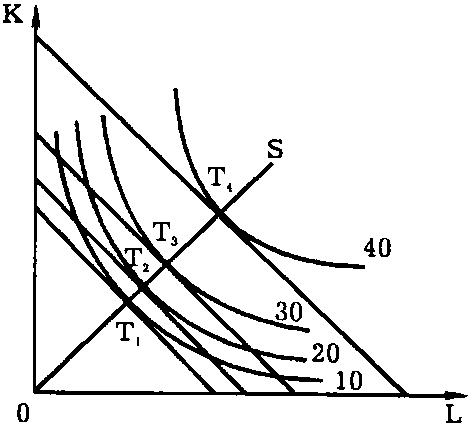

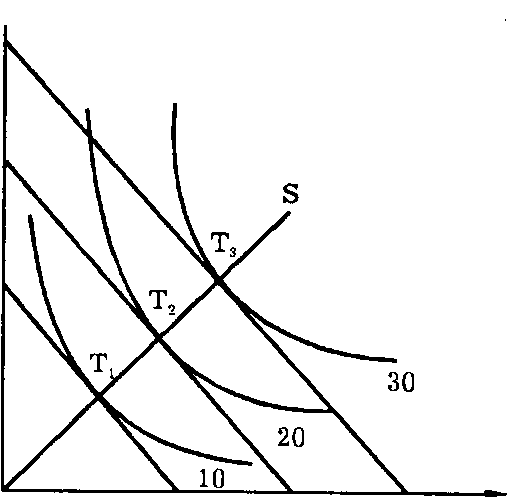

Если расстояния между изоквантами увеличиваются, это свидетельствует об убывающей экономии от масштаба (рис. 6.9).

Рис. 6.9 Убывающая экономия от масштаба

В случае, когда увеличение производства требует пропорционального увеличения ресурсов, говорят о постоянной экономии от масштаба (рис. 6.10).

Таким образом, изокванта позволяет не только экономно использовать имеющиеся ресурсы для достижения данного объема производства, но и определить минимально эффективный размер предприятия в отрасли.

Рис. 6.10. Постоянная экономия от масштаба

В случае возрастающей экономии от масштаба фирме необходимо наращивать объем производства, так как это приводит к относительной экономии имеющихся ресурсов. Убывающая экономия от масштаба свидетельствует о том, что минимально эффективный размер предприятия уже достигнут и дальнейшее наращивание производства нецелесообразно. Тем самым анализ выпуска с помощью изоквант позволяет определить техническую эффективность производства.

Пересечение изоквант с изокостой позволяет определить не только технологическую, но и экономическую эффективность, т. е. выбрать технологию (трудо- или капиталосберегающую, энерго- или материалосберегающую и т. д.), позволяющую обеспечить максимальный выпуск продукции при тех денежных средствах, которыми располагает производитель для организации производства.

В анализе поведения фирм наибольшее значение имеют условия обеспечения максимальной доходности бизнес-деятельности. Фирма, ориентированная на прибыль, наиболее типична для предпринимательской деятельности.

Величина прибыли в определяющей мере зависит от издержек фирмы, поскольку прибыль - это выручка фирмы за вычетом издержек.

Поэтому проблема издержек – исходная в теории фирмы.

Издержки -это денежное выражение стоимости ресурсов, необходимых для производства и реализации производимой фирмой продукции и услуг

Издержки производства, которыми оперирует экономическая теория, отличаются от стоимости затрат, исчисляемой бухгалтерами.

Экономические издержки -это оценка издержек владельцем фирмы.

В условиях ориентации на максимально прибыльную работу это предполагает оценку наиболее доходного использования каждого вовлеченного в производство ресурса.

Экономические издержки -стоимость ресурса при наилучшем из возможных вариантов его применения.

Экономические издержки - это идеал, норматив, к которому стремится фирма.

Бухгалтерские издержки включают только денежные платежи, понесенные фирмой на приобретение ресурсов у внешних поставщиков. Бухгалтерские издержки еще называют внешними, или явными (например, заработная плата наемных рабочих, менеджеров, оплата сырья, приобретенного на стороне, выплата процентов банку по ссуде и т.п.).

В производстве товаров и услуг используются не только приобретаемые на стороне, но и внутренние ресурсы фирмы: собственная продукция, здания и сооружения, земля и другие объекты, которые являются собственностью данной фирмы и могут быть проданы или сданы в аренду другим лицам, в результате чего фирма может получить дополнительные доходы.

Кроме того, владелец бизнеса, как правило, сам занимается предпринимательской деятельностью, часто при этом использует труд членов семьи.

Учет альтернативного, наиболее рентабельного применения этих ресурсов означает необходимость учета в издержках рыночной цены внутренних ресурсов, иными словами, альтернативных издержек, или издержек упущенных возможностей.

Экономические издержки, наряду с внешними, или бухгалтерскими, включают цену внутренних издержек.

Другой подход к определению экономических издержек предполагает специфическое исчисление прибыли предпринимателем-собственником. Любой владелец бизнеса будет заниматься им в данной отрасли только до тех пор, пока будет получать нормальную, или среднюю прибыль. В случае относительного снижения доходности бизнеса, он переключится на другую деятельность, более прибыльную. Не случайно в современной российской экономике основная часть предпринимательского капитала сосредоточена в сфере обращения. Сегодня условия бизнеса таковы, что слишком мало производств, обеспечивающих прибыль, равновеликую посреднической или банковской.

Экономические издержки включают среднюю, или нормальную прибыль. Только прибыль выше средней может рассматриваться владельцем бизнеса как действительная экономическая прибыль.

В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Рассмотрим в качестве примера оценку владельцем фермы издержек, понесенных им на производство сельхозпродукции. Фермер использует труд наемных рабочих, выплачивает им зарплату 40 000 долл. в год. Для приобретения семян и удобрений взята ссуда в банке, по ней необходимо выплатить 10 000 долл. Стоимость основного капитала (тракторов, др. техники и сооружений) составляла 100 000 долл. Предположим, что капитал служит 5 лет. Тогда амортизационные расходы за текущий год составят 20000 долл. Расходы на приобретение материалов, семян, удобрений, страхование и др. составили 20 000 долл. Все эти издержки - бухгалтерские.

Фермер-собственник, оценивая полученную в расчете информацию, считает альтернативные издержки по ведению бизнеса.

Предположим, фермер сам работает полный рабочий день, хотя имеет предложение работать управляющим за 30 000 долл. в год. Кроме того, в хозяйственный оборот вовлечена земля, которая могла быть сдана в аренду за 40 000 долл. Половину рабочего дня на ферме трудится жена. В другом месте за ту же работу она могла бы получить 10 000 долл. Наконец, рыночная стоимость оборудования и сооружений, используемых на ферме – 80000 долл. Если бы фермер его продал его и, прекратив бизнес, выплатил банковский кредит в 50 000 долл., у него осталось бы еще 30 000 долл. Он мог бы положить эти деньги в банк и получать процент в 3 000 долл. ежегодно. Сумма бухгалтерских и альтернативных издержек дает экономические издержки (см. табл. 6.2).

Таблица 6.2

Бухгалтерские и экономические издержки (в тыс. долл.)

| Наименование | Бухгалтерские издержки | Экономические издержки |

| Заработная плата | ||

| Процент по ссуде | ||

| Амортизация | ||

| Материалы, сырье, страховка и пр. | ||

| Неявный заработок предпринимателя | ||

| Неявный заработок жены | ||

| Неявная земельная рента | ||

| Неявный процент на собственный капитал | ||

| Всего издержек |

Издержки предприятия в краткосрочном периоде. Для практики наибольшее значение имеет деление издержек на постоянные и переменные. Такое деление справедливо лишь на ограниченном временном интервале, или в краткосрочном периоде, при сравнительно незначительных изменениях масштабов производства, по причине невозможности быстрого изменения производственных мощностей или количества других ресурсов, используемых фирмой. В краткосрочном периоде также считается невозможным полностью прекратить бизнес в данной отрасли или открыть новое производство.

В долгосрочном периоде все издержки становятся переменными.

В краткосрочном периоде постоянные издержки FC (fixed costs) - это те затраты, которые несет фирма независимо от колебаний в количестве производимой продукции и услуг. К постоянным издержкам относятся:

· рентные платежи, затраты на аренду зданий, сооружений, оборудования;

· расходы на амортизацию, то есть на возмещение стоимости изнашиваемых средств производства;

· страховые взносы;

· оплата обязательств по займам (кредитным или облигационным);

· зарплата управленческого персонала;

· выплата налогов на недвижимость и др.

Графическим изображением постоянных издержек будет прямая линия FC, параллельная оси, отражающей количество предлагаемой фирмой продукции (рис. 6.12).

Для анализа переменных издержек необходимо усвоить сущность закона убывающей предельной производительности.

Закон убывающей предельной производительности (отдачи) гласит, что по мере возрастания использования какого-либо производственного фактора при неизменных остальных производственных факторах, достигается точка, начиная с которой дополнительное вовлечение переменного ресурса приводит к снижению дополнительного (предельного) объема выпуска продукции.

Обозначим:

· TP общий объем производства (количество производимой продукции) (DTP -прирост TP);

· DL прирост какого-либо переменного ресурса, например, ресурса труда;

· MP предельный (дополнительный) продукт, производимый за счет дополнительного вовлечения ресурса L, тогда:

MP = DTP / DL (6.16)

Характер зависимости количества производимого продукта от количества привлекаемого дополнительно переменного ресурса может быть графически интерпретирован тремя участками кривой общего объема производства (рис. 6.11).

Рис. 8.11. Закон убывающей производительности

На I фазе кривая поднимается вверх с увеличивающимся наклоном, что свидетельствует о возрастающей предельной отдаче переменного ресурса, так как здесь имеет место сравнительный избыток постоянных ресурсов.

На II фазе наклон кривой снижается, отдача растет, но замедляющимися темпами. Каждая добавочная единица переменного ресурса вносит в общий объем производства меньшую отдачу по сравнению с предшествующей. Общий объем производства достигает максимума, когда предельная отдача ресурса равна нулю.

На III фазе наклон кривой становится отрицательным, предельная отдача ресурса также принимает отрицательные значения, наблюдается абсолютный спад производства из-за дополнительного вовлечения переменных ресурсов.

Для большинства типов производств характерно сокращение предельной производительности вовлекаемых переменных ресурсов при неизменности части ресурсов, например, производственной мощности и технологии промышленного предприятия или размеров земельного участка агрофирмы.

Переменные издержки (variable costs) - VC - это издержки, величина которых зависит от объемов производства и реализации продукции.

К переменным издержкам относятся:

· затраты на заработную плату производственных рабочих,

· стоимость сырья и основных и вспомогательных материалов,

· налог на прибыль, налог на добавленную стоимость,

· транспортные расходы и т.п.

Графическим изображением постоянных издержек будет прямая линия FC, переменных издержек - кривая VC, характер которой определяется действием закона убывающей отдачи. Форма кривой переменных издержек зеркально отражает форму кривой общего количества продукта труда. Сначала переменные издержки растут медленнее объемов производства (до точки А), затем скорость их роста стабилизируется. Начиная с точки В идет опережающий рост издержек из-за нарушения оптимальных размеров предприятия.

Общие валовые издержки (total costs) - TC - сумма постоянных и переменных издержек в краткосрочном периоде.

График валовых издержек TC получается суммированием графиков постоянных и переменных издержек и представляет собой кривую, по форме повторяющую график переменных издержек, смещенную вверх на количество единиц постоянных издержек.

Рис. 8.12. Графики постоянных, переменных и валовых издержек

Для предпринимателей важным является измерение средних издержек производства.

Совокупные, или валовые средние издержки - АТС -(average total costs) - валовые издержки, приходящиеся на единицу продукции:

ATC = TC/Q (6.17)

Аналогично рассчитываются средние постоянные (AFC) и средние переменные (AVC) издержки:

AFC = FC/Q; (6.18)

AVC= VC/Q; (6.19)

ATC = AFC+AVC (6.20)

Рис.6.13. Графики кривых средних валовых, средних переменных

и средних постоянных издержек.

Средние постоянные издержки (AFC) убывают по мере роста предложения продукции, так как с увеличением объема производства на единицу продукции будет приходиться все меньшая их величина. Кривая средних постоянных издержек - гипербола.

Средние переменные издержки, первоначально достаточно высокие, с ростом объемов производства начинают снижаться и достигают своего минимума при некотором объеме, начиная с которого они растут вследствие действия закона убывающей отдачи. Поэтому кривая средних переменных издержек - U-образная линия.

Средние валовые издержки зависят от средних постоянных и переменных. Первоначально они, представляя сумму двух убывающих функций, также убывают, но, начиная с некоторого объема (большего, нежели тот, при котором достигается минимум средних переменных издержек), убывание средних постоянных издержек начинает перекрываться возрастанием средних переменных издержек, то есть суммарные средние издержки также начинают возрастать. Кривая средних валовых издержек - U- образная линия, расположенная выше кривой средних переменных издержек.

Для принятия решений об оптимальном объеме используется категория предельных издержек.

Предельные издержки MC (marginal costs) - это дополнительные издержки, необходимые для производства дополнительной единицы продукции. Они рассчитываются по формуле

MC = DTC/Q (6.21)

Рис. 6.14. График кривых предельных издержек

Кривая предельных издержек, подобно двум выше описанным кривым средних издержек, имеет U- образную форму. При чтении графика следует обратить внимание на то, что:

1) предельные издержки меньше средних до тех пор, пока последние убывают;

2) предельные издержки больше средних, как только последние начинают возрастать;

3) предельные издержки равны средним при объемах производства, обеспечивающих минимумы соответствующих средних издержек.

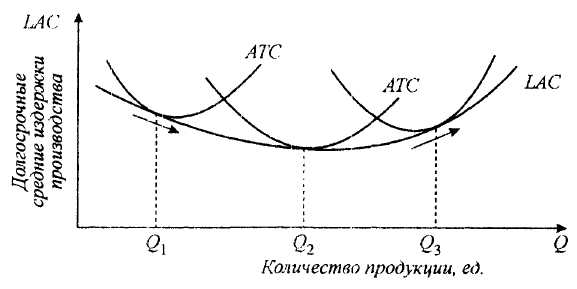

Издержки предприятия в долгосрочном периоде. В долгосрочном периоде фирма может менять всеиспользуемые факторы производства, и, следовательно, переменными становятся все издержки производства. Если фирма достигает объема производства, при котором средние совокупные издержки возрастают, то она вынуждена внести изменения и в те факторы производства, которые ранее были постоянными. Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC).

Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек производства. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства (рис. 6.15).

Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

Рис. 6.15. Кривая долгосрочных средних издержек производства

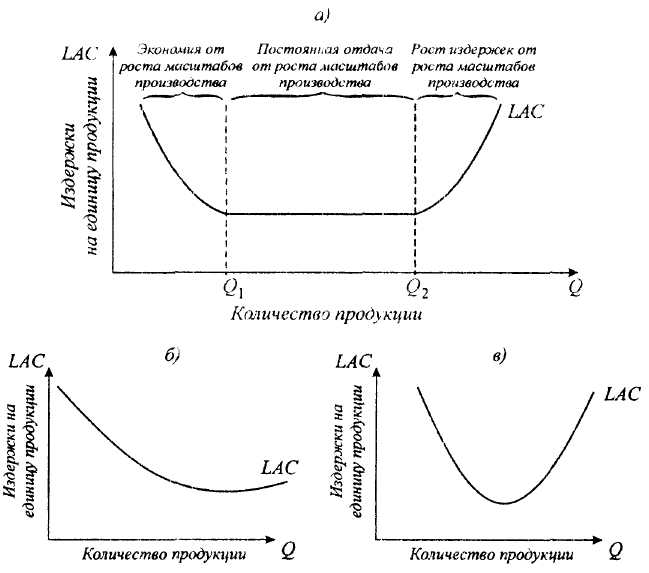

Динамика долгосрочных средних издержек и, соответственно, форма их кривой определяется эффектом масштаба, эффектом увеличения объема производства.

В зависимости от соотношения темпов роста издержек производства и объема производства различают:

- возрастающую (положительную) отдачу от масштаба – объем производства растет быстрее, чем совокупные издержки; средние издержки производства снижаются;

- убывающую (отрицательную) отдачу от масштаба – издержки растут быстрее, чем объем производства; средние издержки производства возрастают;

- постоянную отдачу от масштаба - объем производства и издержки растут одинаковыми темпами, средние издержки производства постоянны.

Положительный эффект масштаба обусловлен:

- преимуществами крупного производства, позволяющего осуществлять специализацию труда, производства и управления и на этой основе снижать затраты;

- возможностями использования на крупных предприятиях специализированного, более производительного оборудования;

- возможностью использования отходов основного производства для выпуска побочной продукции.

Отрицательный эффект масштаба связан с ростом управленческих расходов, обусловленных возрастанием масштабов производства, снижением эффективности взаимодействия между отдельными подразделениями.

Пока положительный эффект масштаба превалирует над отрицательным, долгосрочные средние издержки производства снижаются, когда отрицательный эффект масштаба превышает положительный - средние долгосрочные издержки возрастают, когда положительный и отрицательный эффекты равны, долгосрочные средние издержки постоянны.

В разных отраслях положительный, постоянный или отрицательный эффект масштаба наступает при разных объемах производства. Соответственно разный вид может иметь и кривая долгосрочных средних издержек производства (рис. 6.16).

Рис. 6.16. Различные типы кривых долгосрочных средних

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 614; Нарушение авторских прав?; Мы поможем в написании вашей работы!