КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Природных ресурсов

|

|

|

|

Общественно-ценностный подход.

Природопользование и экономическая наука находятся в процессе совершенствования рыночного подхода, постановки проблем перехода к общественно-ценностному подходу и выработки направлений решения этих проблем.

В исследованиях по проблемам природопользования отмечается, что рыночные цены, складывающиеся на «природных» рынках, не отражают истинной ценности природных благ. Вне стоимостной оценки остаются факторы дефицита природных ресурсов и экологии окружающей среды.

| ОЭС = Ци + Цн = Цп + Цк + Цо + Цб + Цс |

| Общая экономическая стоимость (ОЭС) |

| Стоимость использования (Ци) (потребленная стоимость) Стоимость прямого Стоимость косвенного потребелния(Цп) потребелния (Цк) Сырье,продовольствие Экологические блага, Воздух,вода,источники защитные явления и энергии,корма, объекты,ассимиляцион- лекарства ные свойства. |

| Стоимость неиспользованных(Цн)(непотребленная стоимость) Стоимость Стоимость Стоимость отложенная и наследия существования альтернативы(Цо) (Цб) (Цс) Будующее прямое Сохранение для Отложенное и косвенное по- будущих потребелние до требление, поколений осознания консервация готовности платить за существование |

Рис 3.3. Структура общей экономической стоимости

Методы общественно-экономической оценки.

Общественно-экономическая (народнохозяйственная) оценка природных ресурсов осуществляется с позиций интересов всего общества, учитывает на макроэкономическом уровне затраты и результаты по формуле

P =  * (1-q) (3.20)

* (1-q) (3.20)

где Р — показатель экономической оценки природных ресурсов; Zt — стоимость произведенной и реализованной предприятием товарной продукции всех видов в t-м году оценки; Ct — текущие затраты на выпуск и реализацию всех видов продукции и услуг предприятия в t-м году оценки (без учета амортизационных отчислений на реновацию, налогов и налоговых платежей, включаемых в себестоимость); St — затраты предприятия на предотвращение и ликвидацию ущерба от негативного проявления внешних экологических эффектов в t-м году оценки; Jt — неучтенный в хозяйственных результатах предприятия наносимый (—) или предотвращенный (+) ущерб от загрязнения окружающей среды в t-м году оценки; Кt — инвестиции в капитальное строительство и другие виды единовременных затрат в t-м году оценки; Lt — ликвидационные затраты в t-м году оценки; Dt — дополнительный доход (экономический эффект) от использования всех реализованных видов товарной продукции предприятия в t-м году оценки; г — норма дисконта, доли ед.; q — коэффициент учета фактора риска в t-м году оценки, доли ед.

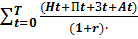

Для учета влияния освоения природного ресурса на валовой внутренний продукт (ВВП) применяется формула экономической оценки природных ресурсов:

P =  (3.21)

(3.21)

где Р — показатель экономической оценки природных ресурсов; Н t — налоги, акцизы, сборы и платежи; поступающие в бюджеты всех уровней в t-м году оценки; Пt — прибыль, остающаяся в распоряжении предприятия в t-м году оценки; 3t — заработная плата персонала предприятия в t-м году оценки; Аt — амортизационные отчисления в t-м году оценки; r — норма дисконта, доли ед.

Очевидно, что чистый доход предприятия в t-м году оценки составляет

Pt =  (3.22)

(3.22)

В зависимости от уровня оценки природных ресурсов (макроэкономический — федеральный, мезоэкономический — региональный или микроэкономический — предприятия) определяются удельные показатели их оценки.

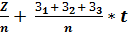

Смешанный метод (метод Г. К. Кулагина) — это способ экономической оценки природных ресурсов с учетом затрат на их освоение, а также эффекта, получаемого от их эксплуатации.

С помощью смешанного метода предлагается определять экономическую ценность природных ресурсов следующим образом:

Ц =  (3.23)

(3.23)

Где Ц — оценка единицы природного ресурса, извлекаемого из месторождения; Z — полные затраты, или оценка месторождения ресурсов по смешанной методике; п — величина запасов месторождения в натуральном выражении (т, кг и т.д.); 31 — средства, затраченные на поиск, освоение менее богатых, расположенных в худших условиях месторождений; 32 — затраты на разработку способов удовлетворения потребности в дефицитных ресурсах за счет вторичной переработки отходов и комплексного использования ресурсов; З3 — затраты на исследование возможности воспроизводить ресурсы искусственным путем либо, если это возможно, создать их заменители; t — время, через которое возникает потребность в затратах З1 32, З3.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!