КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристики целей и потребностей 3 страница

|

|

|

|

|

Выраженные импульсы среды и управлять сопротивлением — внешним и внутрифирменным. Все сказанное в полной (еоли не в наибольшей) мере относится к менеджменту в сфере культуры, что, тем не менее, не снимает проблемы анализа эффективности, которая рано или поздно, но встает перед руководством фирмы и органами отраслевого и регионального' управления, желающим знать — оправданы ли те немалые затраты, которые идут на культурные проекты, программы и мероприятия (особенно в условиях дефицита бюджетных средств). В эффектности этих мероприятий сомнений нет — но насколько они эффективны?

Трудности усугубляются тем, что для решения проблемы эффективности управления культурной деятельностью оказываются недостаточными чисто экономические (финансовые, затратные, ресурсные и т. д.) критерии эффективности, выработанные на материале эффективности материального производства. Анализ, же эффективности применительно к сфере культуры непосредственна предполагает выработку более широкого подхода, выхода в более широкий (часто — только предполагаемый) контекст и уточнение этого контекста. В определенном смысле анализ проблемы эффективности на материале управления в сфере культуры привлекателен и поучителен именно его трудностью — в этих условиях выработка модели эффективности особенно интересна и имеет универсальное значение.

Рассмотрение проблемы эффективности предполагает несколько уточнений. Прежде всего это касается понятий эффекта и эффективности, содержание которых очень часто смешивается. Так, говорят об «эффекте от использования нового оборудования», «эффекте от внедрения новых форм работы», «эффекте управления» и т. п. Проводятся даже анализы и исследования с целью выявления эффекта отдельно взятых мероприятий культурно-досу-гового (концерты, спектакли и т. д.) или менеджментно-го характера, что является очевидной подменой понятий, так как речь фактически идет не столько об эффекте, сколько об эффективности.

Эффектом обладает любое взаимодействие — как вещественное, так и информационное. Эффект выступает как результат (основной или побочный) такого взаимо-

. МЕНЕДЖМЕНТ Б СФЕРЕ-КУЛЬТУРЫ

|

|

действия вне зависимости от его целей и назначения. В этом плане эффект — абсолютная (безотносительная) характеристика, выражающая результат любой деятельности. Эффективностью лее обладает не любое взаимодействие и не всякий процесс, а лишь имеющие определенные цели.

Так, пожар или землетрясение, обладая явным эффектом, эффективностью не обладают, в отличие от поджога или бомбардировки. Иначе говоря, эффективность — сугубо относительная характеристика деятельности, причем относительно преследуемых этой деятельностью целей. В этом плане эффективность — принципиально управленческая характеристика, принципиально управленческое понятие, соотносящее результат (эффект) деятельности с преследуемыми целями, как отношение этого результата к целям.

Где «рождается» эффективность? Из анализа каких факторов и показателей можно ее выявить? Очевидно, что эффективность нельзя отождествлять исключительно с какой-то одной сферой управления, например, с финансированием, или с материально-техническим обеспечением, или с расстановкой кадров только. Эффективность —-синтетический и интегральный показатель, характеризующий всю деятельность учреждений культуры во всей ее полноте. На этом основании иногда ищут пути и возможности расчета универсального, единого показателя эффективности, имеющего простое количественное выражение. Например, как известно, основатель советского государства всячески побуждал экономистов выработать единый index number — числовой показатель, характеризующий эффективность развития народного хозяйства в целом.

Такая задача является весьма и весьма благородной не только применительно к экономике страны в целом, но и применительно к отдельно взятой фирме. Сложность ее решения на любом уровне состоит в том, что возможность расчета такого показателя предполагает наличие по крайней мере трех необходимых условий: I) наличие точной дифференцированной модели эффективности, выделяющей основные факторы последней; 2) показатели, характеризующие эти факторы; 3) методику соотнесения этих показателей друг с другом. Иначе говоря, прежде чем интегрировать, надо научиться дифференцировать.

* ПРОБЛЕМА ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА В СФЕРЕ КУЛЬТУРЫ

Виды эффективности

Виды эффективности

Эффективность выражает не только относительность результата деятельности к ее целям, но и результата с использованными для его достижения средствами (материальными, финансовыми, трудовыми и др.) — как характеристика оптимальности их использования. Иначе говоря, эффективность — это свойство способа деятельности, если с его помощью цели достигаются быстрее, легче, с меньшими затратами.

Нередко эффективность в сфере культуры сводят к характеристикам типа отношения уровня культуры к объему потребления благ и услуг («социальная эффективность»), отношение объема деятельности учреждений культуры к их ресурсам («использование материально-технической базы»), доход, прибыль, рентабельность («финансовая эффективность») и т. п. Все эти важные показатели уточняют, тем не менее, лишь один вид эффективности — соотношение затрат и результатов работы. Однако главной характеристикой эффективности является все-таки соответствие результатов целям, по отношению к которому оптимальность затрат является харак1 ристикой вторичной, производной. И тем более эта харак теристика важна применительно к сфере культуры некоммерческой по преимуществу. Поэтому доминирование внимания на затратном аспекте эффективности чревато смещением акцентов в менеджменте на коммерческой стороне дела исключительно. Распространенность и некоторое доминирование затратной модели эффективности легко объяснимо тем, что она более явна и лег: поддается измерению и анализу в точных количествен ных показателях — натуральных и стоимостных.

Нередко эффективность в сфере культуры сводят к характеристикам типа отношения уровня культуры к объему потребления благ и услуг («социальная эффективность»), отношение объема деятельности учреждений культуры к их ресурсам («использование материально-технической базы»), доход, прибыль, рентабельность («финансовая эффективность») и т. п. Все эти важные показатели уточняют, тем не менее, лишь один вид эффективности — соотношение затрат и результатов работы. Однако главной характеристикой эффективности является все-таки соответствие результатов целям, по отношению к которому оптимальность затрат является харак1 ристикой вторичной, производной. И тем более эта харак теристика важна применительно к сфере культуры некоммерческой по преимуществу. Поэтому доминирование внимания на затратном аспекте эффективности чревато смещением акцентов в менеджменте на коммерческой стороне дела исключительно. Распространенность и некоторое доминирование затратной модели эффективности легко объяснимо тем, что она более явна и лег: поддается измерению и анализу в точных количествен ных показателях — натуральных и стоимостных.

Однако отмеченные два вида эффективности не черпывают содержание этой центральной для теории и практики менеджмента идеи. Можно и необходимо говорить об эффективности и как о соответствии самих целей деятельности реальным потребностям. Так, необходимость маркетингового анализа и всей маркетинговой технологии менеджмента во многом обусловлена именно этим аспектом эффективности. Если цели не будут соответствовать реальному спросу, то, в какой бы степени эти ошибочные цели ни были достигнуты на практике, при-

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

чем даже с минимальными затратами, вряд ли менеджмент в целом может рассматриваться как эффективный и быть таковым. Советская система управления, ориентированная на достижение утопических и выморочных целей, — тому наглядное подтверждение.

Следовательно, в общем виде можно говорить о трех основных видах эффективности:

• как отношение затрат к полученным результатам (Э =

= Р/3), выражающее экономичность использования

средств и ресурсов — эффективность тем выше, чем

меньшие затраты позволяют получить один и тот же

результат; ■

* как отношение результата к преследовавшимся це

лям (Э = Р/Ц), выражающее степень реализации це

лей деятельности — эффективность тем выше, чем в

большей степени результаты соответствуют целям;

в как отношение целей реальным потребностям, про

блемам (Э — Ц/П), выражающее степень рациональ

ности выдвигаемых целей — эффективность тем выше,

чем в большей степени цели решают реальные про

блемы. '.

С некоторой степенью условности эти виды эффек

тивности могут соответственно различаться как «эконо

мичность», «результативность» и «целесообразность».

Итоговое выражение эффективности '

- Э = Ц/П х Р/Цх Р/3

может быть упрощено за счет очевидного математического преобразования (сокращения Ц) до вида:

Э = Р/П х Р/3. ' '.

Однако в менеджмектном.контексте посредующая роль целей представляет принципиальный интерес.

Если цель полностью выражает потребность (Ц/П = 1), а результат полностью реализует цель (Р/Ц =. 1), то эффективность сводима к ее затратной составляющей:

Э = 1 х 1 х Р/3 = Р/3.

Однако такое допущение является излишне сильным, особенно для практики менеджмента в социально-культурной сфере.

8 ПРОБЛЕМА ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА В СФЕРЕ КУЛЬТУРЫ

Уровни анализа эффективности в сфере культуры

Уровни анализа эффективности в сфере культуры

Проведенное различение видов эффективности является, однако, недостаточным для полного уточнения и уяснения проблемы эффективности менеджмента в сфере культуры. Дело в том, что эффективность (во всех ее трех аспектах) проявляет зависимость от уровня анализа управленческого процесса.

Так, можно говорить об эффективности деятельности фирмы и об эффективности управления ею или группой фирм. Если эффективность на уровне деятельности фирмы связана с анализом целей, результатов и затрат в осуществлении ее непосредственных социальных функций (для сферы культуры — организация досуга, просветительская деятельность и т. д.), то эффективность на уровне управления связана с анализом эффективности относительно функций менеджмента (принятия решений, планирования, учета, контроля и т. д.).

То, что это достаточно различные стороны эффективности, наглядно и убедительно продемонстрировал упомянутый опыт централизации учреждений культуры, создания культурно-спортивных комплексов. С точки зрения управленческих функций, централизация (как концентрация материальных, трудовых и финансовых ресурсов) является фактором безоговорочно положительным, поскольку всякая централизация ведет к более оперативному административному руководству, упорядочению и унификации планирования, учета и отчетности. Однако централизация, будучи фактором повышения эффективности (целесообразности, результативности и экономичности) управления, не всегда и не при всяких условиях ведет к улучшению и повышению качества собственно культурно-досуговой и т. д. работы учреждений культуры. Если для целей управления чем крупнее централизованная клубная или библиотечная система, тем лучше (недаром в прак* тике менеджмента давно отмечена тенденция к росту и разбуханию системы управления), то для целей собственно деятельности учреждений это не всегда так.

Другой яркий пример —- инициирование развития платных услуг в сфере культуры («внедрение хозрасчета»). Для целей управления это безоговорочный фактор

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

|

|

|

повышения эффективности. Для целей же деятельности погоня за платными мероприятиями зачастую вступает в противоречие с социальными функциями учреждений культуры.

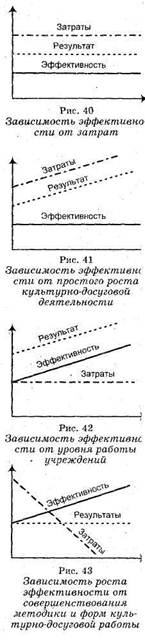

Более того, «экономичность» может «вести себя» по-разному, в зависимости от особенностей развития сети учреждений культуры и управления ими. Эту зависимость можно изобразить графически, взяв по вертикали показатели фактора, а по горизонтали — время (см. рис. 40).

Зависимость от простого роста объема культурно-досуговой деятельности, например, посредством развития сети учреждений культуры путем создания новых учреждений по типовым проектам изображена на рис. 41.

Иначе говоря, экстенсивное развитие сферы культуры не ведет к росту эффективности как экономичности.

Особый интерес представляет поведение эффективности в интенсификации деятельности учреждений культуры. Зависимость эффективности от уровня собственно работы учреждений изображена на рис. 42.

Иначе говоря, совершенствование методики и форм культурно-досуговой работы, не требуя новых затрат, может привести к росту эффективности. На уровне управления учреждениями культуры эта зависимость еще более любопытна (рис. 43).

Ь ПРОБЛЕМА ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА В СФЕРЕ КУЛЬТУРЫ

Иначе говоря, совершенствование управления может, при снижении затрат и сохранении результатов работы, вести к повышению эффективности деятельности учреждения культуры или сети учреждений. Поэтому именно совершенствование менеджмента и выступает наиболее мощным рычагом интенсификации деятельности учреждений культуры.

Иначе говоря, совершенствование управления может, при снижении затрат и сохранении результатов работы, вести к повышению эффективности деятельности учреждения культуры или сети учреждений. Поэтому именно совершенствование менеджмента и выступает наиболее мощным рычагом интенсификации деятельности учреждений культуры.

Однако при рассмотрении эффективности в социально-культурной сфере можно выделить не два, а три уровня анализа, что обусловлено спецификой конечного результата деятельности. В качестве последнего в данном случае выступает культурная деятельность населения — определенного объема, интенсивности и структуры. Причем сама эта деятельность, в которой удовлетворяются культурные потребности и запросы, формируются новые, носит целенаправленный и целесообразный характер, связана" с затратами. Поэтому при анализе эффективности управления в сфере культуры следует различать три уровня:

1) уровень культурной деятельности населения, реа

лизуемой в учреждениях культуры;

2) уровень деятельности учреждений по организации

культурной деятельности населения;

3) уровень управления деятельностью учреждений

культуры.

Примечательно, что соотношение двух упоминавшихся видов управления (по целям, в модусе «иметь», и по ценностным нормам, в модусе «быть») по-разному проявляется на этих трех уровнях. Если первый уровень отчетливо, акцентирован идеей целесообразности, то на третьем уровне столь же явно доминирует установка на ценностные традиции и социальную нормативность. Отмечавшиеся же тенденции современного менеджмента как все большая степень перехода из модуса «иметь» в модус «быть», с этой точки зрения, может пониматься как все большая степень адекватности технологии менеджмента обслуживаемой им деятельности.

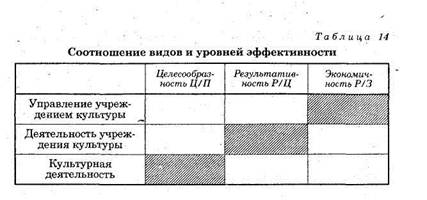

Таким образом, каждый из видов эффективности меняет свое конкретное содержание, в зависимости от уровня анализа. Соотношение видов и уровней эффективности можно наглядно представить в таблице (см. табл. 14).

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

|

Таблица наглядно демонстрирует, что эффективность — дифференцированная и многоуровневая характеристика. Правда, можно говорить о некоторой степени акцентуации видов эффективности на каждом из уровней. Так, уровень управления явно тяготеет к акценту на экономичность. Уровень деятельности фирмы — к акценту на результативность. А уровень культурной деятельности — на целесообразность. (См. заштрихованные ячейки таблицы.)

Таблица наглядно демонстрирует, что эффективность — дифференцированная и многоуровневая характеристика. Правда, можно говорить о некоторой степени акцентуации видов эффективности на каждом из уровней. Так, уровень управления явно тяготеет к акценту на экономичность. Уровень деятельности фирмы — к акценту на результативность. А уровень культурной деятельности — на целесообразность. (См. заштрихованные ячейки таблицы.)

Но как бы то ни было, прежде чем искать некий интегральный ее показатель, небходимо выявить возможности ее определения по видам и уровням. Прежде чем интегрировать, надо научиться дифференцировать, т. е. выявить дифференцированные показатели, которые собираются интегрировать.

Методы анализа эффективности

Итак, нет эффективности «вообще» — содержание этой характеристики всегда конкретно в ее относительности. Выражение эффективности зависит от того, какие показатели с какими соотносятся. Вопрос об эффективности — это всегда вопрос об интерпретации результатов, и его решение всегда требует некоторого интеллектуального усилия. А применительно к сфере культуры, с ее неочевидными зависимостями, — усилий нетривиальных.

К чему приводит недостаточно тщательная предварительная концептуальная проработка проблемы, убедительно продемонстрировали попытки выработки интегральной характеристики эффективности в сфере культуры на

S ПРОБЛЕМА ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА В СФЕРЕ КУЛЬТУРЫ

основе двух показателей: относительного показателя потребления культуры (средневзвешенный класс по объёму потребления культуры — Кп) и относительного показателя ресурсов учреждений культуры (средневзвешенный класс по базе — Кб). Отношение этих показателей, по замыслу, должно было выражать относительный показатель эффективности (Ко). Однако реальный расчет итогов работы учреждений культуры показал, что Кб и Кп мало связаны между собой — например, увеличение Кб отнюдь не влечет увеличение Кп и Ко. Это и не случайно, потому что связь между «потреблением культуры» (т. е. культурной деятельностью) и «базой культуры» (т. е. управленческими ресурсами учреждений культуры) не непосредственная, а опосредована целями и результатами работы учреждений и формами этой работы, Столь же взаимоопосредованными являются и виды и уровни эффективности.

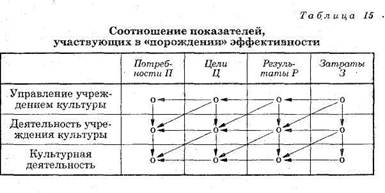

Если соотнести показатели, участвующие в «порождении» эффективности, то такое систематическое соотнесение может быть представлено в таблице, иллюстрирующей полноту содержания эффективности (табл. 15).

Стрелками на этой схеме показаны соотношения характеристик по видам и уровням, дающие возможность анализа эффективности менеджмента в сфере культуры. Так, «экономичность» на уровне управления может не ограничиваться соотнесением затрат на управление с реальными улучшениями в практике управления, но может и должна соотноситься с результатами на уровне работы учреждения и на уровне культурной деятельное-

|

3S0

МЕНЕДЖМЕНТ В СФЕРЕ КУЛЬТУРЫ

ти. Это и понятно — затраты на уровне управления — не самоцель, а средство для достижения целей, ради кото-' рых и создаются учреждения культуры — целей реального совершенствования образа жизни населения в сфере свободного времени и досуга. Это же относится и к «результативности», соотносящей результаты и цели по уровням рассмотрения и к «целесообразности» тоже.

Эта таблица дает представление о «поле анализа» эффективности и «векторах» такого анализа. Показательно, что в этом «поле» соотносятся (занимая свое специфическое место!) характеристики широкого спектра: от социологических и даже социально-психологических (целесообразность на уровне культурной деятельности) до чисто экономических (экономичность на уровне управления — с промежуточными связующе-посредующими характеристиками методическими, характеризующими конкретные формы работы. Поэтому предложенную схему можно рассматривать как иллюстрацию и конкретизацию междисциплинарного и комплексного характера эффективности в сфере культуры.

Приступая к такому анализу надо всегда сначала задаваться вопросом, о какой эффективности и на каком уровне может идти речь. Кроме того, каждая характеристика на каждом уровне должна выражаться в конкретных показателях. Легче всего с характеристикой затрат (в рублях, в штуках оборудования, в человекочасах трудозатрат и т. д.), так как они легче всего поддаются количественному счету.

Следует только различать затраты на управление, на деятельность фирмы в целом и затраты на уровне культурной деятельности населения. Не столь затруднительно и выражение результатов деятельности по соответствующим уровням. Несколько сложнее с показателями целей и потребностей, но и им могут быть найдены характеристики, в том числе и имеющие количественное выражение. Примеры таких показателей могут быть сведены в таблицу (см. табл. 16).

Можно выделить три основные методики оценки показателей эффективности. Наиболее распространена методика «сопоставления с базой», т. е. с показателями, характеризующими состояние дела до нововведения или

8 ПРОБЛЕМА ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА В ГФЕРЕ КУЛЬТУРЫ

Таблица. 16

Таблица. 16

| Уровней рассмотрения | Потребност и (идеал) | Цели | Результаты | Затраты |

| Управление учреждениями культуры | Представления об осуществлении функций управления | Изменения в плане совершенствования практики управления | Реальная практика осуществления функций управления | Финансовые, материальные и прочие затраты на управление |

| Деятельность учреждений культуры | Функции учреждений культуры | Совершенствование организации и методики работы | Конкретные формы и методы работы | Финансовые, материальные и прочие затраты на формы работы |

| Культурная деятель-. ность населения | Показатели образа жизни в сфере свободного времени | Изменения в объеме и структуре потребления (в соответствии с целевыми нормативами) | Реальные объем и структура потребления | Финансовые, материальные и прочие затраты населения и государства |

управленческого воздействия. Однако эта методика, связанная с методикой планирования «от достигнутого уровня», имеет существенные недостатки. Так, эффективность в этом случае проявляет зависимость от «базы». Создается даже парадоксальная ситуация, поскольку, чем хуже база, тем выше будет эффективность. Меняется база — меняется и эффективность, даже в том случае, если затраты ресурсов будут теми же самыми.

Не менее часто применяется и другая методика —

сравнение деятельности данного учреждения, управле

ния им или культурной деятельности в регионе с ре

зультатами деятельности других аналогичных учреж

дений и т. п.. ■

Наиболее же перспективной представляется третья методика — сопоставление не с реальной, а с нормативной базой. Об этом методе, в том числе о целевых нормативах подробно говорилось выше в разделе, посвященном нормативному методу планирования.

Следует отметить также методику анализа «мультипликативной» эффективности, обоснованную Н. Стефано-вым. Эта методика основана на очевидно справедливом

■'♦-•Л

соображении, что эффективность проявляет не разовый, а нарастающий (мультипликативный) характер: одно нововведение вызывает (в силу сложности социальных взаимосвязей и взаимозависимостей) следствия и резонанс в других сферах, влечет сопутствующие изменения и т. д.

При анализе эффективности речь может идти не только о количественных, но и о качественных (содержательных и неформальных) показателях. Аналогично и процедуры анализа эффективности не обязательно предполага-, ют математические расчеты, а могут осуществляться и неформально, например, с помощью экспертных оценок, содержательного анализа качества работы, мероприятий, четкости, ясности, оперативности руководства и т. п.

Нетривиальную в методическом плане проблему пред-' ставляет вопрос о возможности сравнения итогов работы различных структурных подразделений или разнородных фирм, входящих в объединение, или разнотипных учреждений, работающих в одном регионе. Необходимость такого сравнения и ранжирования по его итогам возникает довольно часто (для распределения средств, льгот, поощрений руководителям и работникам и т. п.). Обычно главную трудность такого сравнения видят в поиске «общего знаменателя» в деятельности совершенно разнородных структур, имеющих разные цели и функции.

Однако существует методика сравнения (разработанная в 1984 г. Л. Э. Зелениной и Г. Л. Тульчинским), не предполагающая введения специальных сложных расчетных показателей, позволяющих сравнивать друг с другом различные организации и учреждения, вне зависимости от их типа, вида, категории и ведомственной принадлежности (например, библиотеку, музей, клуб, парк культуры и отдыха, книжный магазин, учебное заведение и т. д.). При этом важно, что в основе сравнения лежат показатели результатов работы, специфичные. для каждого вида учреждений.

Описать методику удобнее всего на примере технологии сравнения итогов работы учреждений культуры в региональном масштабе, хотя технология сравнения легко и просто «опрокидывается» на уровень отдельной фирмы (сравнение итогов работы творческих, хозяйственных, научных, маркетинговых и прочих служб и подразделений).

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 469; Нарушение авторских прав?; Мы поможем в написании вашей работы!