КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Решение перечисленных выше задач обеспечивает достижение основной цели экономического анализа, которая состоит в содействии эффективному развитию предприятий

|

|

|

|

Основными принципамирешения задач экономического анализа являются:

комплексность и системный подход; научность; достоверность и объективность; своевременность и целесообразность.

Системный подход предусматривает изучение и анализ показателей финансово-хозяйственной деятельности предприятий как единого целого, единой системы. Принцип системности предполагает формулировку выводов с учетом взаимосвязи всех показателей.

Принцип научности заключается в использовании в методологии анализа знаний и достижений экономической теории, математики, статистики, а также других теоретических и прикладных наук.

Принцип достоверности и объективности экономического анализа предполагает использование правдивой информации, отсутствие ошибок и искажений в расчетах, правильное использование методики расчетов отдельных показателей.

Самая достоверная аналитическая информация теряет смысл, если она предоставлена пользователям несвоевременно. Экономический анализ должен проводиться в таких объемах и тогда, когда возникает необходимость выявить причины недостатков в деятельности предприятия. Лишь в этом случае результаты анализа могут быть оперативно использованы при принятии управленческих решений. Принцип целесообразности предполагает отсутствие лишней информации, не нужной пользователям.

Подводя итог вышеизложенного можно отметить, что содержание и задачи экономического анализа как науки представляют собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Экономический анализ, в полной мере решающий поставленные перед ним задачи, может быть важным средством активизации производственно-финансовой, социально-экономической деятельности предприятий.

1.3. Метод экономического анализа и его особенности

Каждая наука имеет свой метод исследования. Метод («methodos») в переводе с греческого означает «путь к чему-либо». Метод любой науки в широком смысле – это путь изучения ее предмета. Приступая к экономическому анализу, необходимо иметь чёткое и полное представление о его содержании и значении, предмете и цели исследования, решаемых задачах. Предмет экономического анализа отвечает на вопрос, что мы изучаем, а метод — какизучаем.

Под методом экономического анализа понимают научно обоснованную систему категорий, принципов, способов и специальных приемов, позволяющую системно, комплексно изучать, измерять и обобщать влияние различных факторов на результаты деятельности предприятия и принимать обоснованные управленческие решения.

Основным элементом метода экономического анализа является совокупность общенаучных и специфических способов и приемов исследования финансово-хозяйственной деятельности предприятий.

Специфические для различных наук способы подхода к изучению предмета, в том числе и экономического анализа, базируются на диалектическом методе познания, сущностью которого является то, что все явления и процессы необходимо рассматривать не изолированно, а во взаимосвязи, в движении, изменении и развитии. Использование диалектического метода в экономическом анализе означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой, из чего вытекает необходимость системного подхода к изучению объектов анализа. Системный подход при исследовании предмета экономического анализа предусматривает максимальную детализацию, систематизацию элементов. После изучения отдельных сторон деятельности предприятий весь материал исследований обобщается.

Экономический анализа способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т. е. обеспечивать измерение влияния факторов на результаты деятельности предприятий. Изучение причинных связей в анализе осуществляется методом индукции и дедукции. Метод индукции заключается в исследовании от частного к общему, от изучения частных факторов к обобщениям, от причин к результатам. Применение индуктивного подхода в экономическом анализе можно показать на примере анализа брака продукции. Изучая отдельные случаи брака деталей и их причины, индуктивным путем делают выводы об основных видах нарушения технологического процесса. Дедукция – это метод, при использовании которого исследование осуществляется от общих факторов к частным, от результатов к причинам. В практике экономического анализа он получил широкое применение.

Выделить приемы и способы исследования, которые присущи только лишь экономическому анализу, очень сложно, так как научный аппарат различных наук очень тесно взаимосвязан. Например, в экономическом анализе широко используются приемы статистики, математики и ряда других наук, однако применяются и специфические приемы исследований.

Метод экономического анализа имеет особенности. К ним можно отнести:

- использование системы показателей, характеризующей деятельность

предприятия;

- исследование причин изменения показателей финансово-хозяйственной

деятельности предприятия;

- выявление и измерение взаимосвязей между показателями.

Каждый отдельный показатель финансово-хозяйственной деятельности представляет собой количественную характеристику, какое-либо свойство или сторону изучаемого явления. Система показателей – совокупность связанных между собой показателей, отражающих происходящие экономические процессы в определенных условиях, месте и времени. Величина показателей определяется в зависимости от методологических особенностей их построения, обусловленных, в свою очередь, степенью охвата изучаемых процессов. Использование системы показателей обеспечивает осуществление комплексного экономического анализа финансово-хозяйственной деятельности предприятия.

Деятельность предприятия характеризуется сравнительно небольшим кругом показателей.

Общая схема формирования системы показателей деятельности предприятия представлена на рис.1.1.

Обобщающие показатели каждого блока схемы называют синтетическими показателями. Например, себестоимость продукции – синтетический показатель блока 6, объем реализованной продукции – синтетичесий показатель блока 5. Синтетический показатель одного блока, являющийся его выходом для другого связанного с ним блока, играет роль входа. Каждый блок как относительно обособленная система входит в систему аналитических показателей, из которых складываются синтетические показатели. Например, аналитическими показателями для блока 6 являются такие элементы себестоимости продукции, как материальные затраты, затраты на оплату труда и др.

По характеру отражения процессов показатели финансово-хозяйственной деятельности предприятия подразделяются на натуральные и стоимостные. Первые — это показатели, выраженные в единицах счета или в различных физических единицах измерения (площади, массы, объема и т.д.); частным видом натуральных показателей являются трудовые показатели, выражающие затраты труда (человеко-день, человеко-час и т.д.). Вторые – это показатели, представляющие денежную оценку экономических процессов или объектов.

В свою очередь натуральные и стоимостные показатели могут подразделяться на абсолютные и относительные. Абсолютные показатели отражают экономические процессы или явления в соответствующих натуральных или стоимостных единицах. Относительные являются производными от абсолютных и отражают чаще всего степень их изменения (проценты, коэффициенты, индексы).

В экономическом анализе существенную роль играет деление показателей по их содержанию на количественные и качественные. К количественным (объемным) относятся такие показатели, которые связаны с изменением величины совокупности объектов (численность работников, стоимость основных средств, объем продукции и т.д.). Показатели уровня развития явлений (производительность труда, себестоимость единицы продукции, материалоемкость продукции) называются качественными. Деление показателей на количественные и качественные весьма условно, так как в связи с широким применением математических моделей в экономическом анализе количественным может быть принят любой показатель, выраженный в абсолютной или относительной форме. При этом подходе к качественным показателям относят такие показатели, которые характеризуют определенную сторону явлений, но не могут быть выражены в числовой форме: влияние внедрений новой техники на себестоимость продукции, степень изменения качества продукции, не имеющая обобщающего показателя, и др. В связи с этим изменяется представление о количественном и качественном экономическом анализе. Под количественным экономическим анализом понимается исследование процессов финансово-хозяйственной деятельности предприятия, которые находят отражение в количественно определяемых показателях, имеющих определенное цифровое выражение. Такой анализ имеет выработанную методологию, в основу которой положены различные математические модели. Качественный экономический анализ применяется при изучении тех явлений, которые по каким-либо причинам не могут быть выражены количественно. Этот анализ формализован в меньшей степени и, как правило, является интуитивно-описательным. Совершенствование методологии экономического анализа ведет к тому, что все большее количество показателей получает количественное выражение, и в связи с этим область применения качественного анализа сокращается.

Наличие системы показателей финансово-хозяйственной деятельности предприятия предопределяет выявление и количественное определение факторов, которые представляют собой условия и причины, оказывающие влияние на соответствующие показатели. На хозяйственную деятельность предприятия оказывает влияние большое количество факторов. Определить и изучить влияние абсолютно всех факторов достаточно сложно и не всегда целесообразно. Задача состоит в изучении тех факторов, которые оказывают самое существенное влияние на изучаемые показатели. Поэтому обязательным условием правильного анализа является экономически обоснованная классификация факторов. В теории экономического анализа всегда уделялось много внимания этому вопросу, однако до сих пор нет единого подхода к такой классификации.

Как уже отмечалось ранее, метод экономического анализа реализуется через его научный аппарат, а именно через совокупность приемов исследования, дающих возможность изучать экономические явления.

1.4. Виды экономического анализа

Экономический анализ финансово-хозяйственной деятельности предприятия состоит из двух тесно взаимосвязанных разделов: финансового и управленческого анализа. Такое деление экономического анализа было обусловлено разделением системы бухгалтерского учета в масштабе предприятий Украины на управленческий и финансовый учет.

Как финансовый, так и управленческий анализ имеют свои особенности.

Особенностями внешнего финансового анализа являются:

· большое количество субъектов анализа, пользователей информации о деятельности предприятия (банки, контрагенты, налоговые службы, инвесторы и т.д.), разнообразие их интересов;

· наличие типовых методик анализа, стандартов учета и отчетности;

· ограниченность в информации (ориентация на публичную, официальную

отчетность предприятия) и в круге решаемых задач;

· открытость результатов анализа.

Основным содержанием внешнего финансового анализа является: анализ абсолютных и относительных показателей финансовых результатов; анализ финансового состояния предприятия; анализ эффективности использования заемного капитала; рейтинговая оценка предприятий.

Внешний финансовый анализ называют классическим способом анализа.

Внутрихозяйственный финансовый анализ использует в качестве источников информации как данные официальной отчетности, так и данные системного бухгалтерского учета, плановую нормативную информацию и другие источники. Основное содержание внутрихозяйственного финансового анализа может быть дополнено изучением таких вопросов, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, прибыли и объемов продаж.

Управленческий анализ предусматривает проведение стратегического анализа центров ответственности. Особенностями управленческого анализа являются: закрытость результатов анализа, их ориентация на руководство предприятием; использование всех источников информации для анализа; комплексность анализа; отсутствие типовых методик анализа.

Основным содержанием управленческого анализа является: анализ за ходом выполнения бизнес-планов; анализ в системе маркетинга; анализ эффективности использования всех видов ресурсов; анализ себестоимости.

Разработка методов финансового и управленческого анализа базируется на научно обоснованной классификации его видов, обусловленной потребностями практики управления.

В основе классификации видов анализа хозяйственной деятельности лежит классификация функций управления.

По содержанию процесса управления выделяют: перспективный (прогнозный), оперативный и текущий (ретроспективный) анализ. Данная классификация соответствует содержанию основных функций, отражающих временные этапы управления:

1) этап предварительного управления (функция планирования);

2) этап оперативного управления (функция организации управления);

3) заключительный этап управления (функция контроля).

Перспективный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений, а также для прогнозирования будущего и оценки желаемых результатов. Направлен преимущественно на предупреждение неэффективных решений.

Содержание перспективного анализа заключается в изучении тенденций, оценке вариантов развития предприятий; поиске лучших решений; выявлении и предупреждении недостатков, потерь и непроизводительных расходов.

Задачи перспективного анализа определяются его сущностью и местом в планировании и управлении. Важнейшими его задачами являются:

· обоснование экономической стратегии развития предприятия, уровня перспективных и плановых показателей;

· исследование обеспеченности выполнения перспективных планов материальными, трудовыми и финансовыми ресурсами;

· разработка мероприятий, предупреждающих возможные недостатки и содействующих достижению наилучших результатов;

· выявление причин и факторов, которые могут отрицательно влиять на финансово-хозяйственную деятельность предприятий;

· вскрытие неучтенных резервов и разработка мероприятий по их использованию;

· оценка ожидаемых результатов.

Задачи перспективного анализа могут конкретизироваться по: объектам анализа; показателям деятельности; горизонтам перспективы (анализ текущей перспективы – сутки, смена; анализ ближайшей перспективы – месяц; анализ краткосрочной перспективы – квартал, год; анализ среднесрочной перспективы – 2-3 года; анализ долгосрочной перспективы).

Отечественная практика и теория перспективного анализа базируются в основном на применении экономико-математических методов (чаще основанных на динамических рядах (см. гл.7). Изменение экономических условий в Украине и обширная зарубежная практика подтверждают выгодность и целесообразность использования стратегического анализа предприятия на основебюджетирования, для повышения эффективности результатов в будущих периодах.

Оперативный анализ позволяет постоянно оценивать итоги работы и вовремя устранять недостатки, хотя характерной чертой этого вида анализа является относительная неточность, связанная с приближенностью в расчетах. Повысить точность краткосрочного анализа помогает качественно составленная бухгалтерская, финансовая отчетность предприятия.

Главными задачами оперативного анализаявляются: постоянный контроль рациональности функционирования предприятия; контроль за производственными процессами, реализацией продукции; своевременное выявление и использование текущих внутренних резервов.

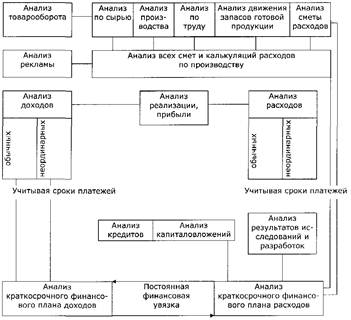

Схема оперативного анализа предприятия в принципиальном виде представлена на рис. 1.2.

Рис.1.2. Блок-схема краткосрочного анализа

производственно-финансовой деятельности предприятия.

Краткосрочный анализ охватывает все важнейшие участки деятельности предприятия, с тем чтобы направить необходимые ресурсы на достижение поставленной цели.

Анализируя результаты по конкретным направлениям производственных участков в короткие сроки их деятельности, предприятие получает результаты решения отдельных задач, которые могут быть представлены как в денежной форме, так и в натуральных, количественных показателях.Оперативный анализ в связи с дефицитом времени проводится в первую очередь по «узким местам». Как показывает зарубежный и отечественный опыт, к таким «узким местам» в последнее время относят сбыт (реализацию), финансы, качественную рабочую силу. В целях повышения оперативности анализа отдельные его блоки анализируются только по количественным показателям, а при увязке отдельных блоков расчеты производятся в стоимостном измерении.

Текущий анализ (ретроспективный) – анализ, проводимый по важнейшим отчетным периодам на базе официальной отчетности и системного бухгалтерского учета. Главная его задача – оценка результатов финансово-хозяйственной деятельности предприятия, определение недостатков в его работе, выявление неиспользованных резервов. Текущий анализ имеет существенный недостаток – выявленные резервы означают потерянные возможности, так как относятся к прошедшим периодам. Однако результаты текущего анализа используются для стратегического управления предприятием.

Классификация видов экономического анализа не ограничивается рассмотренными выше видами. В специальной литературе виды экономического анализа классифицируются, кроме того, по:

· объектам управления;

· субъектам – лицам, проводящим анализ;

· периодичности проведения (разовый, годовой, квартальный и т.д.);

· методам изучения объекта (факторный анализ, сравнительный, функционально-стоимостной и т.д.);

· содержанию и полноте изучаемых вопросов (локальный, тематический, комплексный).

Приведённую выше классификацию видов экономического анализа нельзя считать окончательной, неизменной и полной.

На практике отдельные виды экономического анализа встречаются в чистом виде редко, так как на каждом уровне управления ежедневно принимается большое количество решений.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 676; Нарушение авторских прав?; Мы поможем в написании вашей работы!