КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Етапи планування 3 страница

|

|

|

|

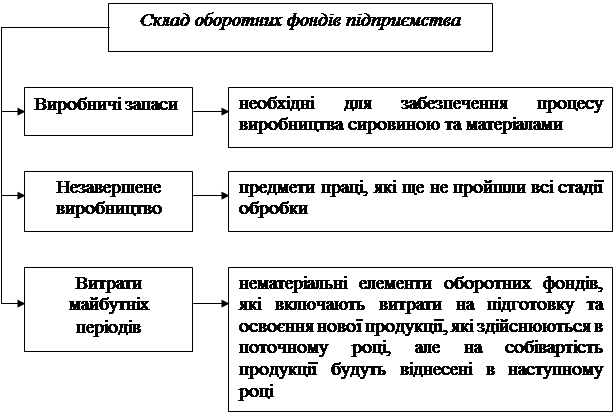

5.1 Поняття оборотних фондів та оборотних коштів підприємства

| ||

|

|

|  | ||

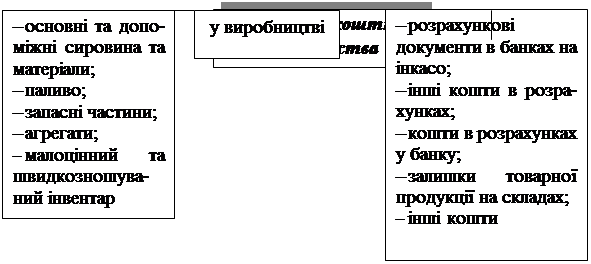

Класифікація оборотних коштів підприємства

|

| ||||||||||

|

| ||||||||||

| |||||||||||

|

| ||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

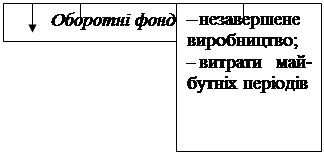

оборотні фонди

оборотні фонди

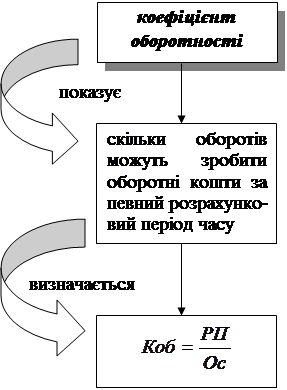

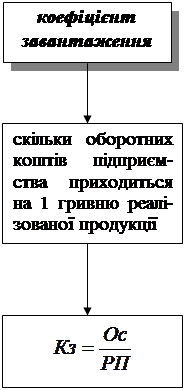

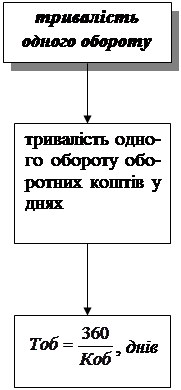

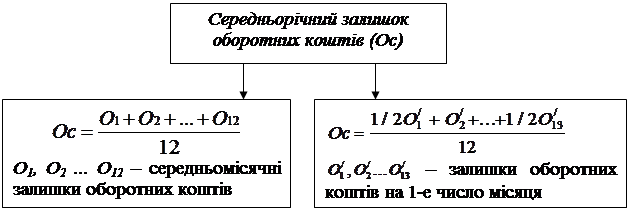

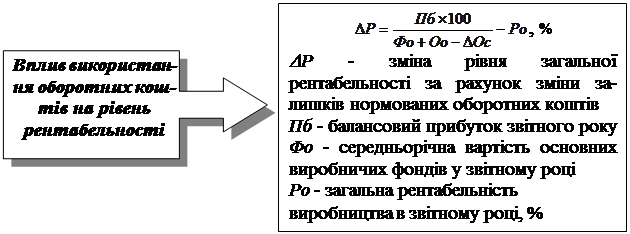

5.2 Показники використання оборотних коштів підприємства

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| | |

|  |  | |||||||||||||||||

| |||||||||||||||||||

| |||||||||||||||||||

| |||||||||||||||||||

|  | ||||||||||||||||||

|

| ||||||||||||||||||

|

| |

|

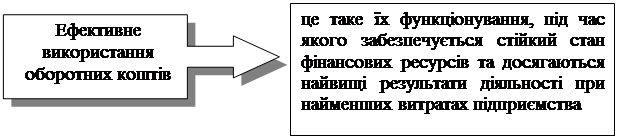

Збільшити ефективність використання оборотних коштів можливо за рахунок таких заходів:

зменшення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів;

зменшення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів;

зменшення виробничих запасів поліпшенням організації матеріально-технічного постачання, зменшенням дальності їх транспортування;

економії матеріальних ресурсів, кращого їх зберігання та обліку, суворого дотримання норм витрат матеріалів на одиницю продукції;

удосконалення розрахунків із замовниками та вжиття інших заходів щодо поліпшення фінансової та платіжної дисципліни;

упорядкування ціноутворення, застосування дійової системи економічного стимулювання тощо.

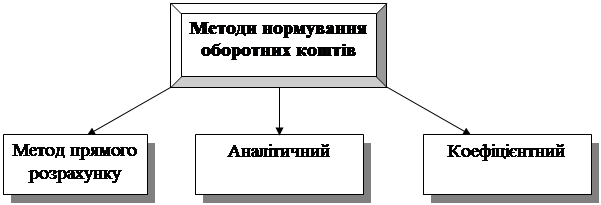

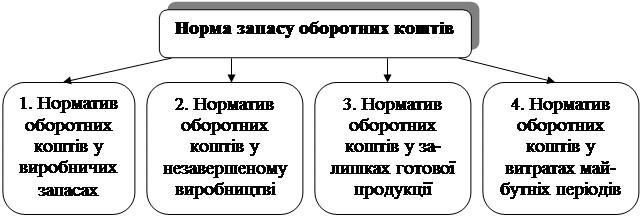

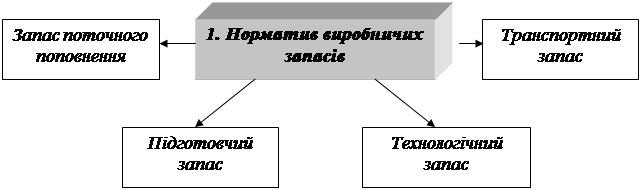

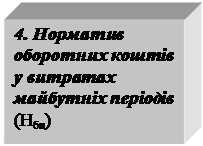

5.3 Нормування оборотних коштів

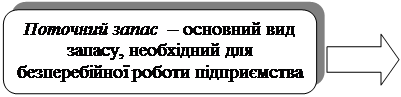

|

визначення раціонального розміру

визначення раціонального розміру

оборотних коштів, що

відволікаються на певний строк у

сферу виробництва та сферу обігу.

|

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

|

|

| |||||

| |||||

| |||||

| |||||

,

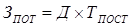

де Тпост - період постачання даного матеріального ресурсу в днях.

,

де Тпост - період постачання даного матеріального ресурсу в днях.

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

|

Норматив запасів (Нпр.з.) визначається шляхом множення денної потреби у певному виді запасів (Д) на норму запасів у днях (Здн):

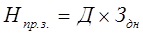

.

.

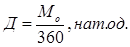

Денна потреба визначається за формулою

,

,

де Мо - загальна потреба в даному виді ресурсів, нат. од.

| |||||

| |||||

| |||||

,

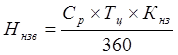

де Ср - собівартість річного випуску продукції;

Тц - тривалість циклу виготовлення продукції, днів;

Кнз - коефіцієнт наростаючих витрат, що відбиває ступінь готовності виробів і визначається за формулою

,

де Ср - собівартість річного випуску продукції;

Тц - тривалість циклу виготовлення продукції, днів;

Кнз - коефіцієнт наростаючих витрат, що відбиває ступінь готовності виробів і визначається за формулою

,

де М - сума матеріальних витрат на виробництво одного виробу, грн;

С1 - собівартість одиниці виробу без матеріальних витрат, грн;

С0 - одноразові витрати спочатку циклу виготовлення продукції, грн;

Сn - поточні витрати на виготовлення продукції, грн

,

де М - сума матеріальних витрат на виробництво одного виробу, грн;

С1 - собівартість одиниці виробу без матеріальних витрат, грн;

С0 - одноразові витрати спочатку циклу виготовлення продукції, грн;

Сn - поточні витрати на виготовлення продукції, грн

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

.

У свою чергу, норма запасу складається з кількості днів, яка необхідна для підготовки продукції до реалізації (комплектація, пакетування, фасування, відвантажування споживачам тощо).

.

У свою чергу, норма запасу складається з кількості днів, яка необхідна для підготовки продукції до реалізації (комплектація, пакетування, фасування, відвантажування споживачам тощо).

.

.

Запитання для самоконтролю

Запитання для самоконтролю

1. Дайте визначення поняття “оборотні фонди” підприємства.

2. Розкрийте сутність оборотних фондів та визначте основні риси, які відрізняють їх від основних фондів підприємства.

3. Які елементи входять до складу оборотних фондів підприємства?

4. Відмінність та єдність оборотних фондів та фондів обігу.

5. Сутність оборотних коштів підприємства.

6. За якими класифікаційними ознаками поділяються оборотні кошти підприємства?

7. За допомогою яких показників оцінюється ефективність використання оборотних коштів підприємства?

8. Визначення необхідного вивільнення або додаткового залучення оборотних коштів внаслідок підвищення ефективності їх використання.

9. Розкрийте мету нормування оборотних коштів підприємства.

10. Які методи нормування оборотних коштів існують?

Тема 6 ПЕРСОНАЛ ПІДПРИЄМСТВА

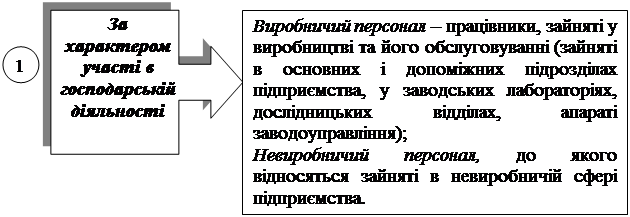

6.1 Персонал підприємства, його класифікація.

6.2 Продуктивність праці та її планування.

6.3 Чинники підвищення продуктивності праці.

6.4 Нормування праці та планування чисельності працівників на підприємстві.

|

Рекомендована література для вивчення теми: [11, с.74-79], [13, с.146-164], [14, с.422-459], [16, с.203-217], [18, с.404-425], [21, с.62-73], [22, с.93-105], [23, с. 182-209], [26, с.84-92].

Мінілексікон: трудові ресурси підприємства, персонал, категорії персоналу, професія, спеціальність, кваліфікація, продуктивність праці, виробіток, трудомісткість, планування продуктивності праці, нормування праці, норма часу, норма виробітку, норма чисельності, норма обслуговування, планування чисельності працівників.

6.1 Персонал підприємства, його класифікація

| ||||

| ||||

|

|

| |||||

| |||||

| |||||

| |||||

|

|

|

до 30 років;

· від 30 до 60 років

· більш ніж 60 років

до 30 років;

· від 30 до 60 років

· більш ніж 60 років

|

|

| облікова чисельність | чисельність робітників облікового складу на певну дату з урахуванням прийнятих та звільнених на цю дату |

| явочна чисельність | кількість робітників спускового складу, що з’явились на роботу |

| середньооблікова чисельність за місяць | відношення чисельності робітників облікового складу за кожний календарний день місяця до кількості календарних днів місяця |

|

| економічні | |

| складність праці | |

| кваліфікація | |

| середній розряд робітників підприємства | |

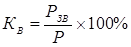

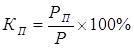

| плинність кадрів | 1. Коефіцієнт вибуття Кв – відношення кількості працівників, звільнених за даний період до середньооблікової чисельності працівників за той же період:

.

2. Коефіцієнт прийому Кп – відношення кількості працівників, прийнятих на роботу за даний період до середньооблікової чисельності працівників за той же період: .

2. Коефіцієнт прийому Кп – відношення кількості працівників, прийнятих на роботу за даний період до середньооблікової чисельності працівників за той же період:

.

3. Коефіцієнт плинності КПЛ – відношення чисельності працівників підприємства, що вибули чи звільнених за даний період на середньооблікову чисельність за той же період. .

3. Коефіцієнт плинності КПЛ – відношення чисельності працівників підприємства, що вибули чи звільнених за даний період на середньооблікову чисельність за той же період.

|

| особові | |

| рівень дисциплінованості | відношення кількості неявок на роботу (людино/днів) до загальної кількості відпрацьованих людино/днів |

| відповідність ква-ліфікації робітни-ків складності виконуваних робіт | відношення середнього тарифного розряду групи робітників до середнього тарифного розряду виконуваних робіт |

| організаційно-технічні | |

| фондоозброєність | |

| рівень організації праці | |

| рівень технологіч-ної організації |

|

| питома вага працівників окремих підрозділів у загальній чисельності працівників |

| темпи зростання чисельності працівників підприємства за визначений період |

| співвідношення основних та допоміжних робітників |

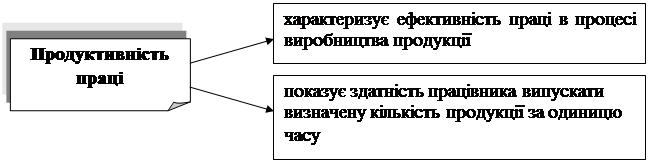

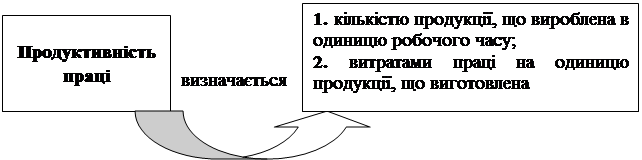

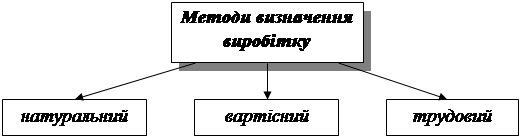

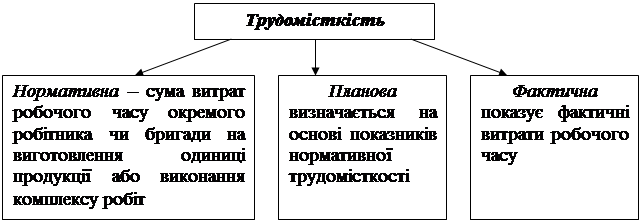

6.2 Продуктивність праці та її планування

Ефективність використання персоналу підприємства характеризує поняття “продуктивність праці”.

| ||||||||

| ||||||||

| ||||||||

| ||||||||

|

| ||

| ||

| ||

| ||

|

Вплив продуктивності праці на ефективність

господарсько-фінансової діяльності підприємства

| Наслідки | |

| зниження продуктивності праці | підвищення продуктивності праці |

| · втрата позицій на ринку | · підвищення конкурентоспроможності на ринку |

| · зниження ефективності використання ресурсів | · підвищення ефективності використання ресурсів |

| · зниження рівня використання виробничої потужності | · зростання рівня використання виробничої потужності |

| · втрата обсягів виробництва і реалізації продукції | · збільшення обсягів виробництва та реалізації продукції |

| · підвищення собівартості продукції | · зниження собівартості продукції |

| · зниження рентабельності господарської діяльності, трудових ресурсів | · підвищення рентабельності господарської діяльності, трудових ресурсів |

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 434; Нарушение авторских прав?; Мы поможем в написании вашей работы!