КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Етапи планування 5 страница

|

|

|

|

11. Дайте визначення типу виробництва. Охарактеризуйте основні типи виробництва.

12. Які ознаки притаманні потоковому та непотоковому методам організації виробництва?

13. Визначте основні переваги та недоліки потокового та непотокового виробництв.

14. Визначте умови застосування потокового виробництва, підготовчі роботи з його впровадження.

15. Які форми організації виробництва ви знаєте?

16. Охарактеризуйте форми, переваги та недоліки концентрації виробництва.

17. Розкрийте сутність спеціалізації, кооперування та комбінування виробництва.

18. У яких формах здійснюється концентрація промислового виробництва?

19. Охарактеризуйте основні форми спеціалізації виробництва. Як визначається економічна ефективність спеціалізації?

20. Як впливають типи виробництва на методи його організації?

Тема 9 ЕКОНОМІЧНЕ ОБҐРУНТУВАННЯ

ВИРОБНИЧОЇ ПРОГРАМИ ПІДПРИЄМСТВА

План

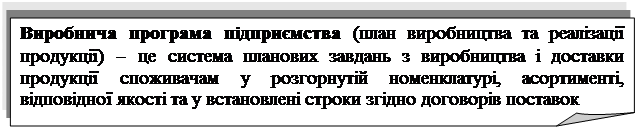

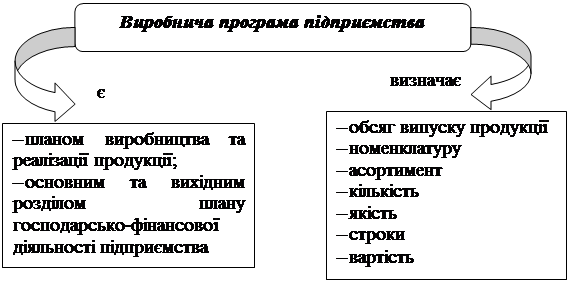

9.1 Виробнича програма підприємства та її показники.

9.2 Обґрунтування виробничої програми.

|

Рекомендована література для вивчення теми: [11, с.292-326], [14, с.478-480], [22, с.561-571], [26, с139-146].

Мінілексікон: виробнича програма підприємства, номенклатура, асортимент, готова продукція, валова, чиста, реалізована продукція, незавершене виробництво, планування обсягів виробництва та реалізації.

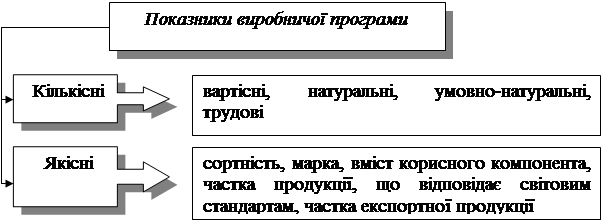

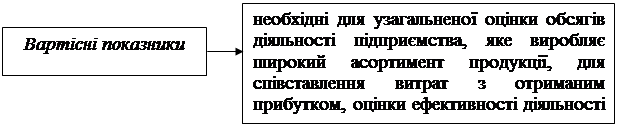

9.1 Виробнича програма підприємства та її показники

| |||

|

.

|

|

Місце виробничої програми у системі планів господарсько-фінансового розвитку підприємства

| |||

| |||

| |||

| |||

|

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

|  |  |  |  |  | |||||||||||||||||||||||||

|

|

|

|

|

| |||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

|

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

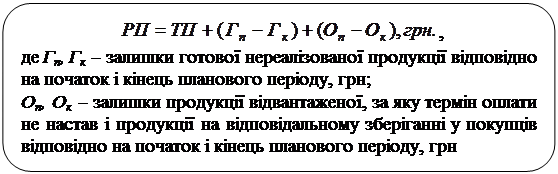

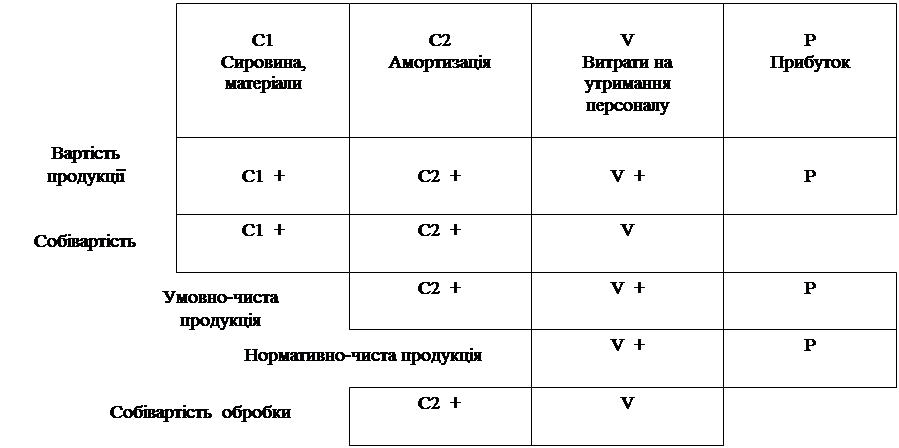

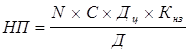

Методи вимірювання показників чистої продукції

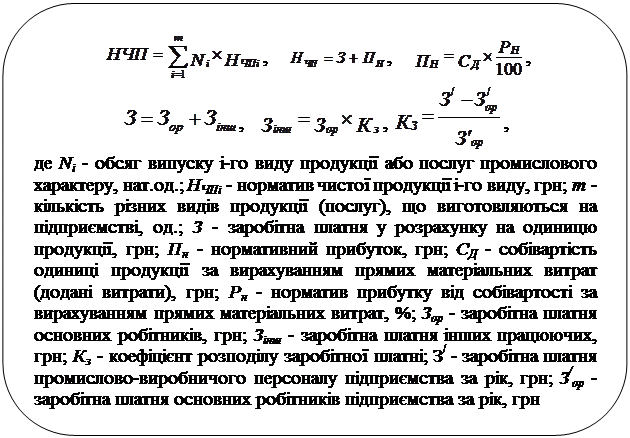

Методи вимірювання показників виробничої програми підприємства

|

|

,

,  N - кількість виробів у натуральних одиницях; З - собівартість одного виробу, грн; Дц – тривалість циклу виготовлення одного виробу, робочих днів; Кнз - коефіцієнт наростання витрат під час виготовлення виробу; Д – кількість робочих днів в році; М - сума матеріальних витрат на виробництво одного виробу, грн; С1 - собівартість одиниці виробу без матеріальних витрат, грн; С0 - одноразові витрати спочатку циклу виготовлення продукції, грн; Сn - поточні витрати на виготовлення продукції, грн

N - кількість виробів у натуральних одиницях; З - собівартість одного виробу, грн; Дц – тривалість циклу виготовлення одного виробу, робочих днів; Кнз - коефіцієнт наростання витрат під час виготовлення виробу; Д – кількість робочих днів в році; М - сума матеріальних витрат на виробництво одного виробу, грн; С1 - собівартість одиниці виробу без матеріальних витрат, грн; С0 - одноразові витрати спочатку циклу виготовлення продукції, грн; Сn - поточні витрати на виготовлення продукції, грн

|

|

9.2 Обґрунтування виробничої програми

|

Обсяг продукції може бути обчислений через величину згаданих ресурсів:

|

,

де ОФ - середньорічна вартість основних виробничих фондів, грн; фо - фондовіддача, грн

,

де ОФ - середньорічна вартість основних виробничих фондів, грн; фо - фондовіддача, грн

де Р – чисельність працюючих на підприємстві, люд.; ПТ - продуктивність праці, що може бути виражена показником виробітку, грнлюд.

де Р – чисельність працюючих на підприємстві, люд.; ПТ - продуктивність праці, що може бути виражена показником виробітку, грнлюд.

,

де Пм - проектна потужність підприємства, грн; Квик - коефіцієнт використання проектної потужності

,

де Пм - проектна потужність підприємства, грн; Квик - коефіцієнт використання проектної потужності

Запитання для самоконтролю

Запитання для самоконтролю

1. Розкрийте поняття виробничої програми підприємства та правила її розробки.

2. Назвіть основні методи вимірювання виробничої програми підприємства.

3. Охарактеризуйте натуральні показники виробничої програми та визначте їх значення.

4. Дайте характеристику розробки виробничої програми у вартісному вираженні.

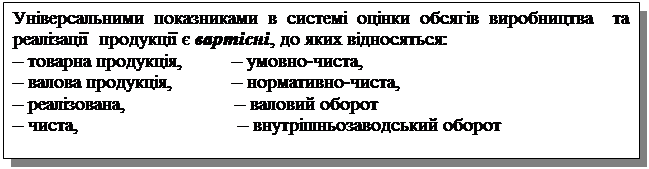

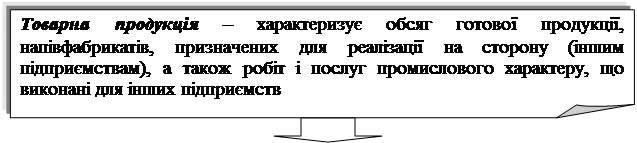

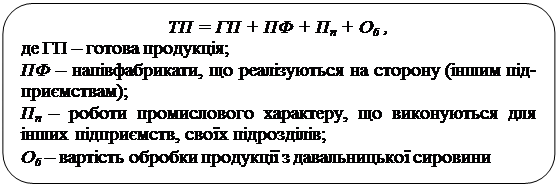

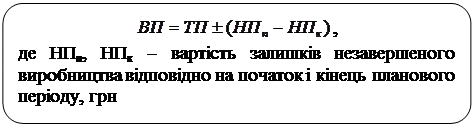

5. Назвіть складові елементи понять “валова продукція підприємства” та “товарна продукція підприємства”. Чим вони відрізняються?

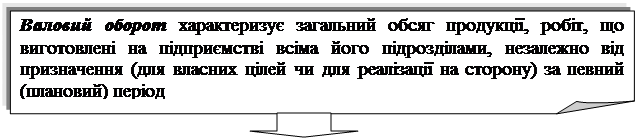

6. Що таке “внутрішній заводський оборот”? Про що свідчить зростання питомої ваги цього показника у валовій продукції підприємства?

7. Який елемент є складовою понять “вартість продукції”, “умовно-чиста продукція”, “нормативно-чиста продукція”?

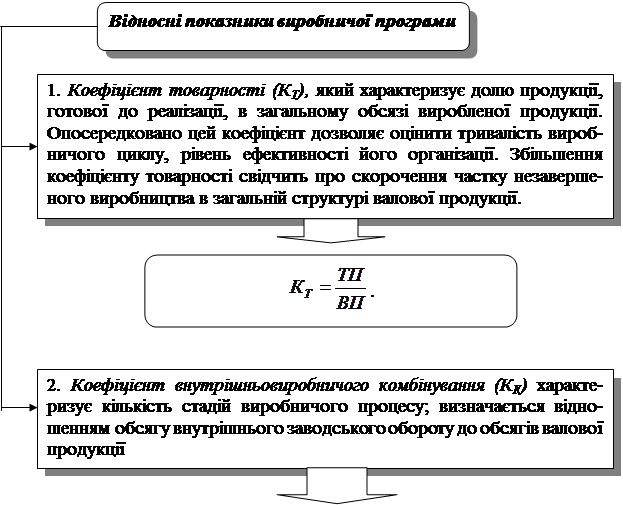

8. Що характеризує коефіцієнт товарності та які процеси він допомагає оцінити і проаналізувати?

9. Поясність необхідність обґрунтування виробничої програми ресурсами та виробничими потужностями.

Тема 10 ЯКІСТЬ ПРОДУКЦІЇ та ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ ЇЇ ПІДВИЩЕННЯ

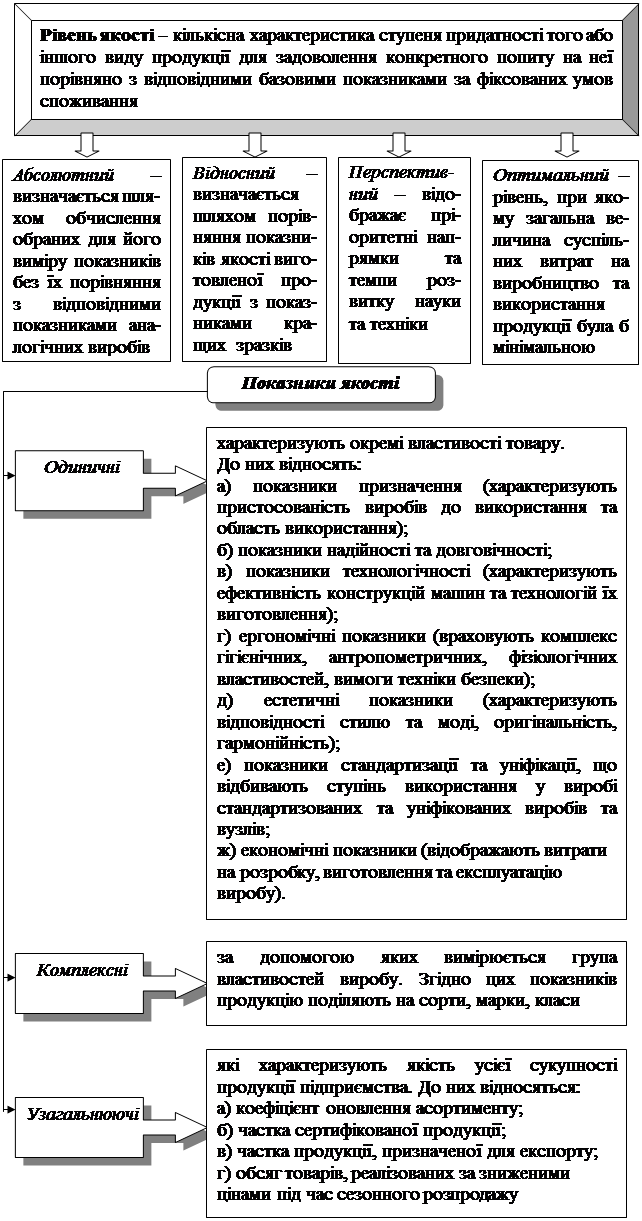

10.1 Поняття якості продукції. Показники якості продукції.

10.2 Методи оцінки якості продукції.

10.3 Економічний механізм управління якістю продукції.

10.4 Економічна ефективність і шляхи підвищення якості продукції

|

Рекомендована література для вивчення теми: [11, с.326-368], [14, с.346-372], [18, с.539-548], [26, с.148-156].

Мінілексікон: якість, рівень якості, показники якості, методи оцінки якості, економічний механізм управління якістю продукції, стандартизація, сертифікація

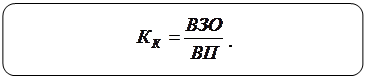

10.1 Поняття якості продукції. Показники якості продукції

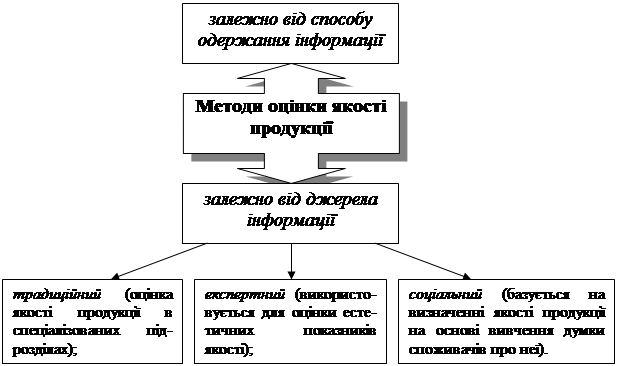

10.2 Методи оцінки якості продукції

|  |

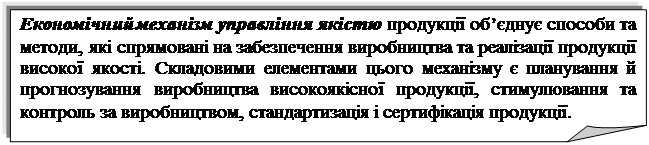

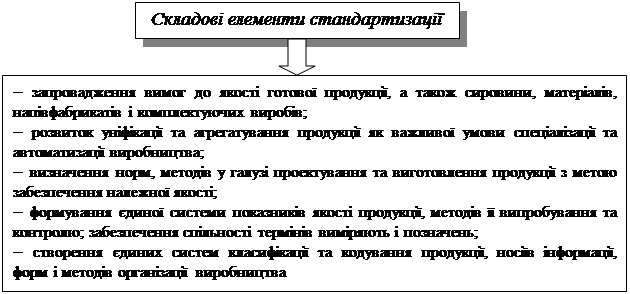

10.3 Економічний механізм управління якістю продукції

| |||

| |||

| |||

| |||

|

10.4 Економічна ефективність і шляхи підвищення якості продукції

| ||

| ||

|

,

де DП – приріст прибутку за рахунок реалізації одиниці продукції підвищеної якості, грн; Ен – коефіцієнт прибутковості капіталовкладень; К - питомі капіталовкладення на проведення заходів щодо підвищення якості продукції, грнод.; N - обсяг продукції підвищеної якості в натуральних одиницях

,

де DП – приріст прибутку за рахунок реалізації одиниці продукції підвищеної якості, грн; Ен – коефіцієнт прибутковості капіталовкладень; К - питомі капіталовкладення на проведення заходів щодо підвищення якості продукції, грнод.; N - обсяг продукції підвищеної якості в натуральних одиницях

,

де С1, С2 – собівартість виготовлення одиниці продукції відповідно попередньої та покращеної якості, грн; К1, К2 - питомі капіталовкладення у виробництво продукції відповідно попередньої та покращеної якості, грн

,

де С1, С2 – собівартість виготовлення одиниці продукції відповідно попередньої та покращеної якості, грн; К1, К2 - питомі капіталовкладення у виробництво продукції відповідно попередньої та покращеної якості, грн

| ||

|

,

,

- питомі капітальні вкладення на придбання та експлуатацію виробів відповідно попередньої та покращеної якості;

- питомі капітальні вкладення на придбання та експлуатацію виробів відповідно попередньої та покращеної якості;  - річна сума експлуатаційних витрат по виробах відповідно попередньої та покращеної якості; a0 - коефіцієнт еквівалентності старої продукції новій за корисним ефектом (продуктивності, терміну служби тощо).

- річна сума експлуатаційних витрат по виробах відповідно попередньої та покращеної якості; a0 - коефіцієнт еквівалентності старої продукції новій за корисним ефектом (продуктивності, терміну служби тощо).

.

.

Запитання для самоконтролю

1. У чому полягає різниця між поняттями “якість продукції” та “рівень якості продукції”?

2. Надайте характеристику абсолютного, відносного, перспективного та оптимального рівня якості продукції.

3. За якими ознаками класифікують одиничні показники якості продукції?

4. Обґрунтуйте необхідність застосування певної системи загальних показників рівня якості продукції, що виготовляється підприємством.

5. Які методи застосовують для визначення рівня якості продукції?

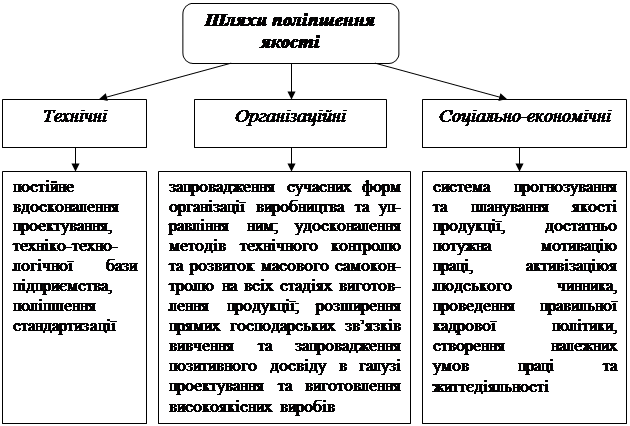

6. Розтлумачте багатоспрямований вплив підвищення якості продукції на виробництво та імідж підприємства.

7. Охарактеризуйте основні шляхи поліпшення якості продукції.

8. Які напрямки охоплює стандартизація продукції?

9. Обґрунтуйте необхідність сертифікації продукції.

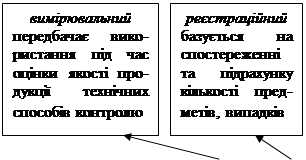

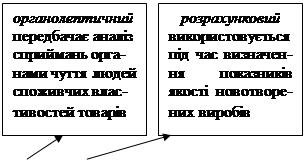

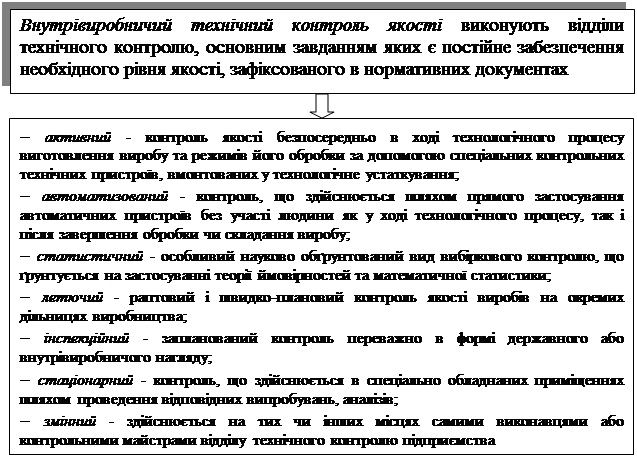

10. Обґрунтуйте необхідність внутрівиробничого технічного контролю на підприємстві.

11. За якими ознаками класифікують види технічного контролю якості продукції на підприємстві?

Розділ 4

Результати та ефективність виробництва

Тема 11 Витрати виробництва та собівартість продукції

План

11.1 Поняття витрат та собівартості продукції.

11.2 Класифікація витрат і структура собівартості.

11.3 Методи визначення собівартості продукції.

11.4 Калькуляція собівартості.

|

Рекомендована література для вивчення теми: [4], [11, с.403-432], [13, с.120-127], [14, с.568-584], [16,с.234-253], [18, с.359-404], [21, с.88-96], [22, с.601-625], [23, с.264-281], [26, с167-180].

Мінілексікон: витрати, поточні витрати, види витрат, калькуляційні статті, економічні елементи витрат, собівартість, методи визначення собівартості продукції, калькуляція собівартості.

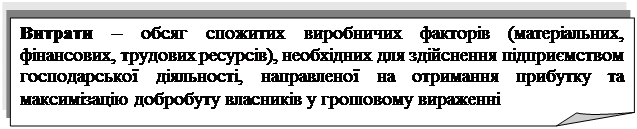

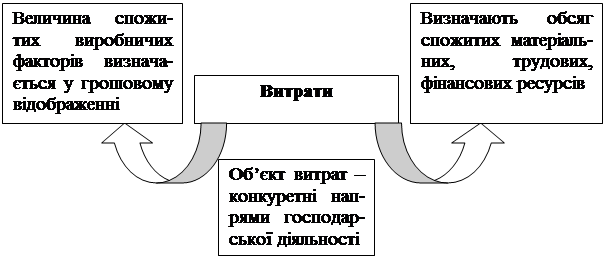

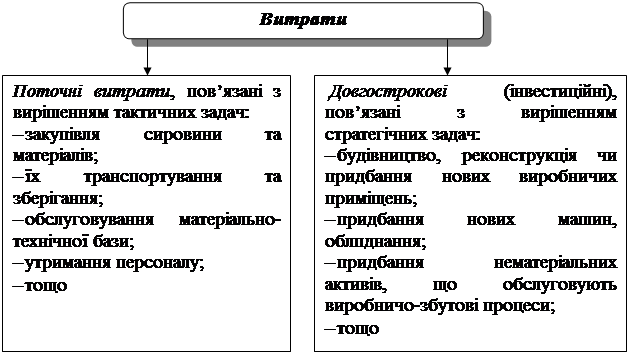

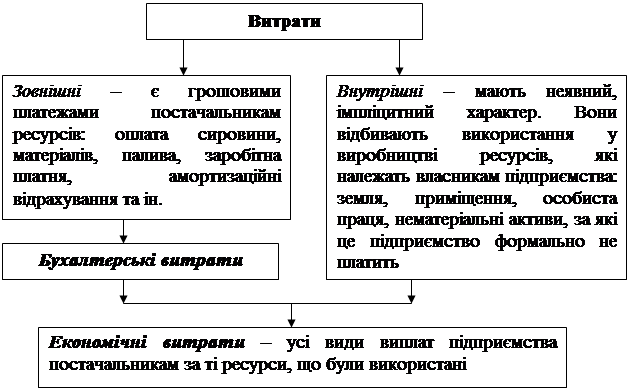

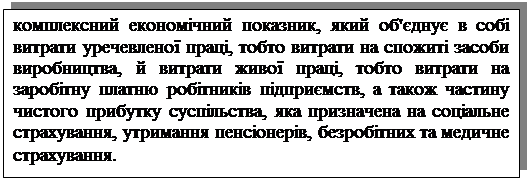

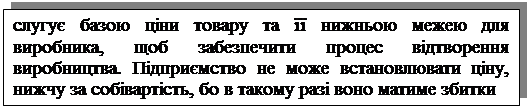

11.1 Поняття витрат та собівартості продукції

| |||

| |||

| |||

| |||

|

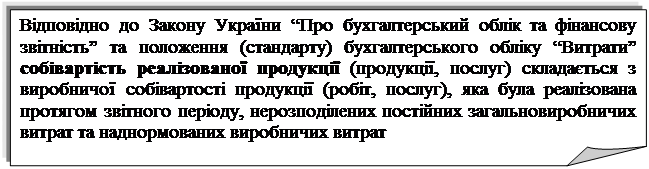

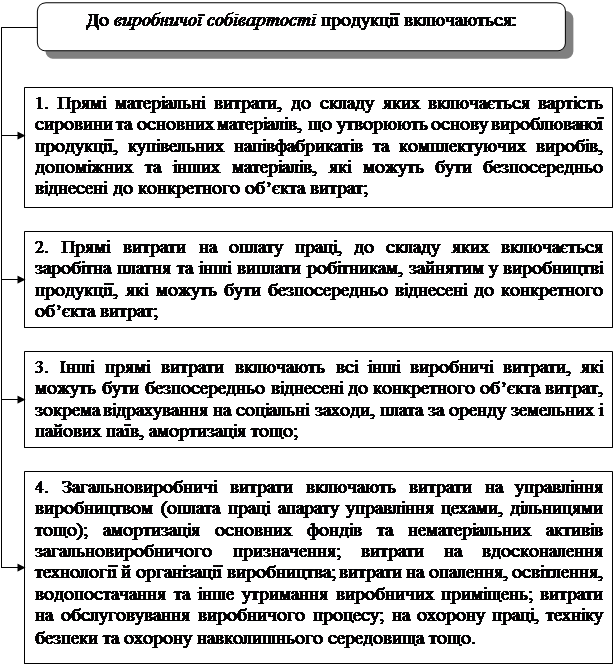

Витрати підприємства включаються в собівартість продукції.

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

.

|

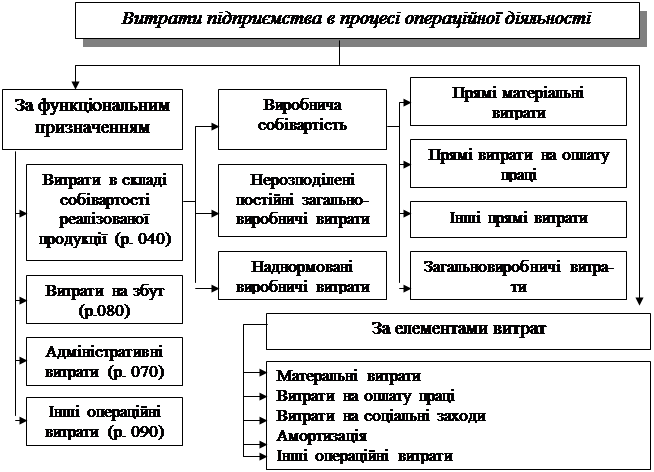

За новими правилами бухгалтерського обліку не всі витрати включаються до собівартості реалізованої продукції. Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на:

– адміністративні (загальногосподарські витрати, спрямовані на обслуговування та управління підприємством);

– витрати на збут (витрати, пов’язані з реалізацією (збутом) продукції);

– інші операційні витрати.

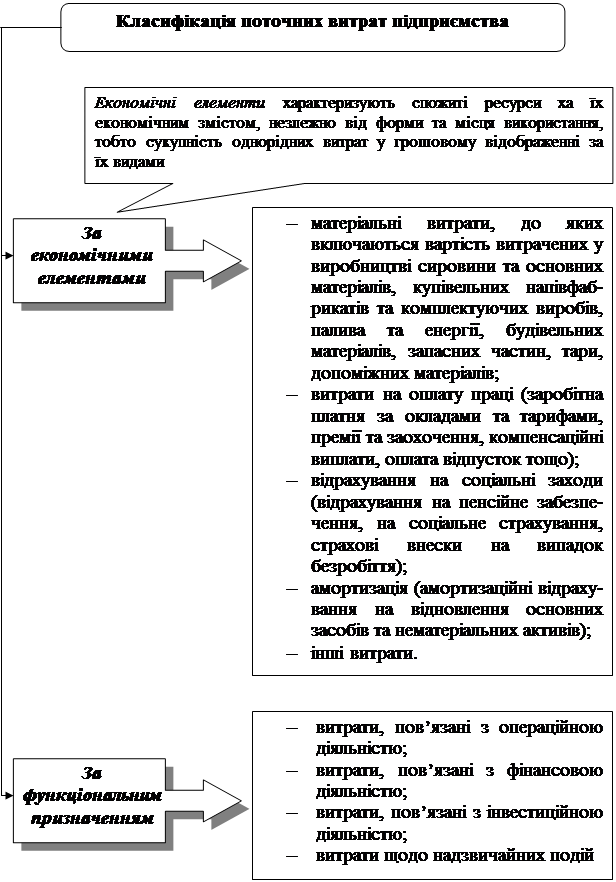

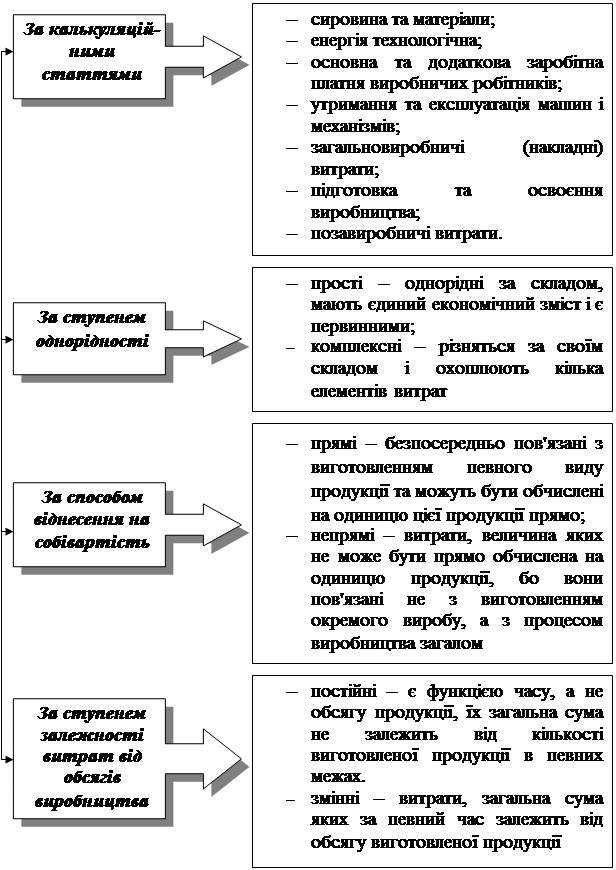

11.2 Класифікація витрат і структура собівартості

| ||

|

|

|

|

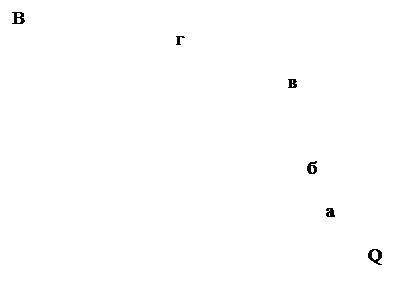

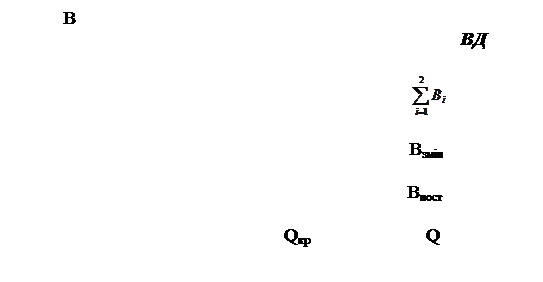

Рисунок – Динаміка витрат (В) залежно від обсягів виробництва (Q):

а – постійні витрати; б – дегресуючі витрати (зростають повільніше, ніж обсяг виробництва), в – пропорційні витрати (розмір яких перебуває в пропорційній залежності від обсягів виробництва); г – прогресуючі витрати

Поділ витрат на постійні та змінні дає змогу аналізувати залежність витрат і прибутку від обсягу виробництва при виборі варіантів планових рішень.

|

|

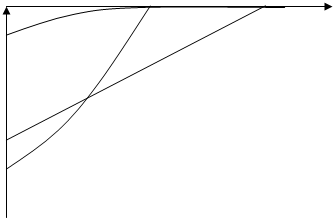

Рисунок – Динаміка витрат і виручки від реалізації продукції залежно від обсягу виробництва: Q – обсяг виробництва; Qкр – критичний обсяг випуску певної продукції; В – витрати на випуск продукції; Впост – постійні витрати; Взмін – змінні витрати;

– сумарні витрати на випуск продукції; ВР – виручка від реалізації продукції.

– сумарні витрати на випуск продукції; ВР – виручка від реалізації продукції.

Класифікація витрат підприємства (відповідно положення (стандарту) бухгалтерського обліку “Витрати”)

Класифікація витрат, пов’язаних з операційною діяльністю підприємства (відповідно положення (стандарту) бухгалтерського обліку “Витрати”)

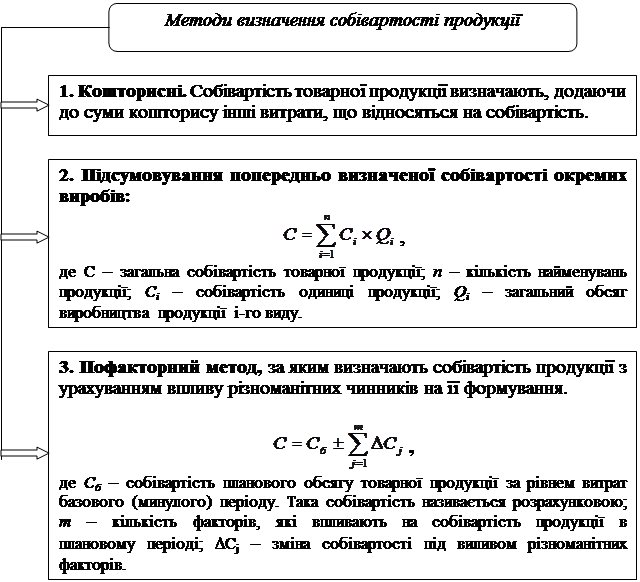

11.3 Методи визначення собівартості продукції

11.4 Калькуляція собівартості

|

Калькуляція собівартості:

Стаття І. Сировина та матеріали.

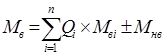

Витрати матеріалів на виробництво продукції визначаються так:

,

,

де Qi – обсяг випуску продукції і-го найменування в натуральному виразі; п – кількість найменувань виготовленої продукції; Мві – норма витрат матеріалу на одиницю і-го виробу; Мнв – витрати матеріалу на зміну залишків незавершеного виробництва.

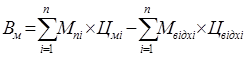

Витрати виробництва за цією статтею:

,

,

де Вм – витрати виробництва за статтею "Сировина і матеріали"; Цмі – ціна придбання сировини та матеріалів і-го виду; Цвідхі – ціна реалізації відходів сировини та матеріалів і-го виду; Мвідхі – витрати сировини та матеріалів і-го виду, що пішли у відходи; n – кількість видів, сировини та матеріалів.

Стаття ІІ. Енергія технологічна.

Витрати за цією статтею обчислюються за нормами витрат і тарифами на енергію за формулою:

,

,

де Цті – ціна-тариф на застосування і-го виду енергії; Сені – норми витрат і-го виду енергії; п – кількість видів енергії.

Стаття III. Основна та додаткова заробітна платня виробничих робітників.

До цієї статті належать витрати на оплату праці робітників, які безпосередньо виготовляють продукцію.

Стаття IV. Утримання та експлуатація машин і механізмів.

Стаття IV є комплексною. Вона охоплює витрати на:

– амортизаційні відрахування на відтворення машин та устаткування;

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 500; Нарушение авторских прав?; Мы поможем в написании вашей работы!