КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Етапи планування 6 страница

|

|

|

|

– електроенергію, пальне, мастильні матеріали для машин та устаткування;

– придбання технологічного інструменту, запасних частин та агрегатів для устаткування;

– ремонт та технологічне обслуговування;

– заробітну платню обслуговуючого персоналу.

Стаття V. Загальновиробничі (накладні) витрати.

До неї входять витрати на:

– управління, виробниче та господарське обслуговування в межах виробництва;

– заробітну платню з відрахуваннями на соціальні потреби працівників управління, спеціалістів, службовців;

– амортизаційні відрахування по будівлях і спорудах;

– охорону праці;

– техніку безпеки, охорону, протипожежну охорону;

– досліди, випробування, винахідництво;

– підготовку кадрів, адміністративні та канцелярські витрати;

– відрядження;

– обов'язкові платежі (страхування майна, платежі за забруднення навколишнього середовища);

– придбання патентів, ліцензій тощо.

Розподіляються накладні витрати пропорційно основній заробітній платні виробничих робітників, крім амортизаційних відрахувань. Вони обчислюються окремо та додаються до визначеної суми.

,

,

де q – відсоток загальновиробничих витрат у заробітній платі основних виробничих робітників; Абс – амортизаційні відрахування по будівлях і спорудах на їх повне оновлення.

Стаття VI. Підготовка й освоєння виробництва.

До цієї статті належать витрати на:

– освоєння нових підприємств, виробництв, цехів;

– підготовку й освоєння нової продукції;

– підготовчі роботи в добувній промисловості.

Такі витрати списуються на продукцію рівними частками за встановлений період їх відшкодування.

Стаття VII. Позавиробничі витрати.

До позавиробничих витрат відносять витрати на:

– маркетингові дослідження;

– рекламу продукції;

– заходи щодо стимулювання збуту.

Запитання для самоконтролю

Запитання для самоконтролю

1. Визначте економічну сутність поточних витрат підприємства, їх склад.

2. Розкрийте економічну сутність собівартості продукції як економічної категорії та показника, який характеризує ефективність роботи підприємства.

3. Визначте, які витрати входять до собівартості продукції.

4. Зробіть порівняння визначення поняття “собівартість” як економічної категорії та з точки зору бухгалтерського обліку.

5. За якими ознаками класифікують витрати, які входять до собівартості продукції?

6. У чому полягає різниця між економічними та бухгалтерськими витратами?

7. Розкрийте особливості та відмінні риси постійних та змінних витрат.

8. Наведіть алгоритм визначення критичного обсягу виробництва продукції.

9. Охарактеризуйте методи визначення собівартості продукції.

10. Як здійснюється калькуляція собівартості продукції?

Тема 12 Доход, прибуток та рентабельність підприємства

12.1 Економічна сутність доходу підприємства.

12.2 Сутність прибутку підприємства, його види.

12.3 Рентабельність підприємства.

|

Рекомендована література для вивчення теми: [8], [11, с.433-439], [13, с.117-146], [14, с.568-584], [16, с.254-275], [18, с.467-484], [22, с.633-654], [26, с.182-191].

Мінілексікон: доход, види доходів підприємства, прибуток. Види прибутку, рентабельність діяльності.

12.1 Економічна сутність доходу підприємства

| ||

|

Доходність підприємства є одним із найголовніших показників, які відображають його фінансовий стан. Такий показник відображує мету підприємницької діяльності.

| |||

|

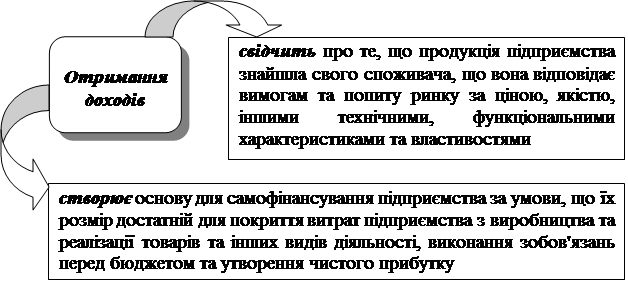

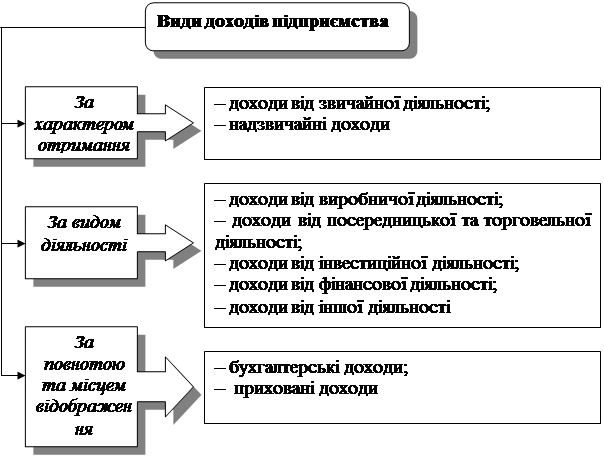

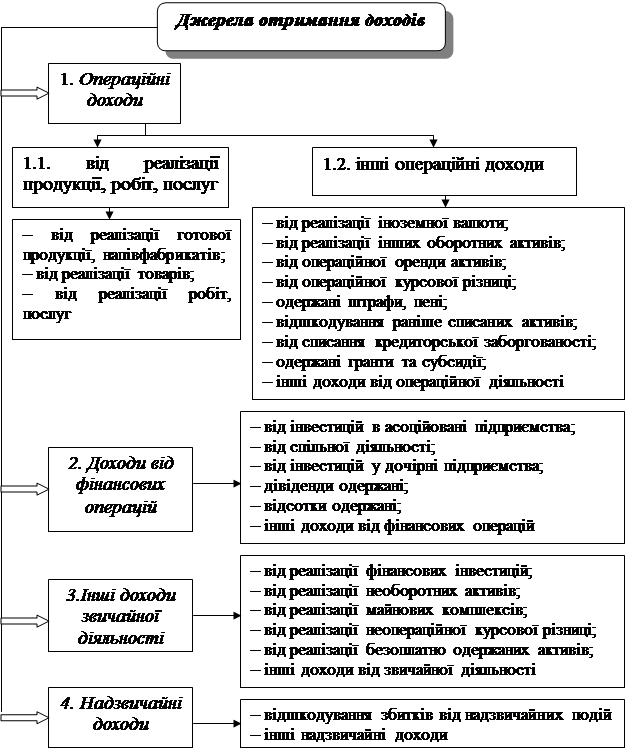

Валовий доход це загальна сума доходу, що отримує підприємство від всіх видів діяльності у грошовій, матеріальній і нематеріальній формах як на території України, так і за її межами, за певний проміжок часу.

Валовий доход це загальна сума доходу, що отримує підприємство від всіх видів діяльності у грошовій, матеріальній і нематеріальній формах як на території України, так і за її межами, за певний проміжок часу.

Чистий доход є різницею між доходами від реалізації продукції та обов’язковими платежами, що входять до ціни товару.

Необхідний доход доход, який дозволяє підприємству фінансувати всі заплановані поточні витрати, обов’язкові платежі та отримати цільовий прибуток.

Можливий доход це доход, який може отримати підприємство при наявних виробничих потужностях, можливому оьбсязі реалізації продукції при наявній кон’юнктурі ринку.

Можливий доход це доход, який може отримати підприємство при наявних виробничих потужностях, можливому оьбсязі реалізації продукції при наявній кон’юнктурі ринку.

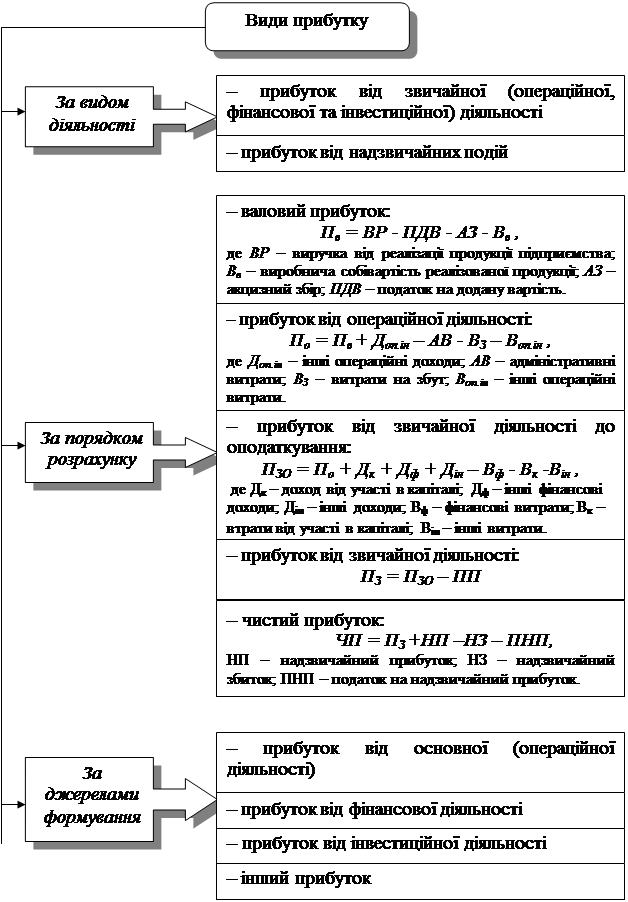

12.2 Сутність прибутку підприємства, його види

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

|

| |||||||||||||||||

|  | |||||||||||||||||

| ||||||||||||||||||

|

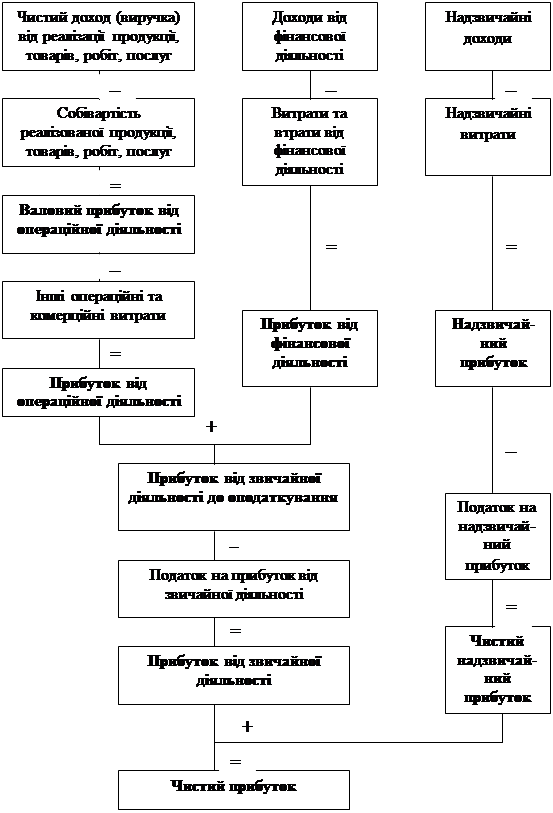

Класифікація прибутку підприємства

Схема формування показників прибутку за даними фінансової звітності

| |||

|

|

11.3 Рентабельність підприємства

| ||

|

Система показників рентабельності

| Назва показника | Алгоритм розрахунку | Умовні позначення |

| Рентабельність інвестованих ресурсів | ||

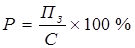

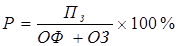

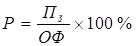

| 1. Загальний рівень рентабельності підприємства |  , ,

| ПЗ – прибуток; С – загальна виробнича собівартість; ОФ – середня величина основних фондів за рік; ОЗ – середня величина оборотних коштів |

| 2. Рентабельність виробничих фондів |

| |

| 3. Рентабельність сукупних активів |

| А – середня сума активів балансу підприємства |

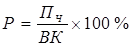

| 4. Рентабельність власного (акціонерного) капіталу |

| Пч – чистий прибуток підприємства; ВК – сума власного капіталу |

| Рентабельність продукції | ||

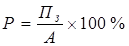

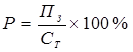

| 5. Рентабельність продукції |  , ,

| СТ – повна собівартість товарної реалізованої продукції; Q – обсяг реалізованої продукції |

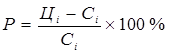

| 6. Рентабельність певного виробу |

| Ці, Сi – відповідно ціна і собівартість і-го виробу |

Запитання для самоконтролю

1. Розкрийте економічну сутність доходу підприємства. Наведіть два трактування його змісту.

2. Охарактеризуйте джерела утворення доходу підприємства.

3. Визначте сутність прибутку підприємства та його види.

4. Наведіть загальноприйняту практику використання прибутку підприємства.

5. Чи аналогічні поняття “ефективність”, “прибутковість”, “доходність”?

6. Охарактеризуйте фактори, які впливають на формування величини прибутку підприємства.

7. Визначте основні шляхи підвищення прибутковості підприємства.

8. Розкрийте економічний зміст рентабельності підприємства.

9. Наведіть види рентабельності підприємства та розкрийте їх економічний зміст.

10.Чи можна за єдиним критерієм оцінити результативність діяльності підприємства?

Тема 13 Ефективність та конкурентоспроможність підприємства

План

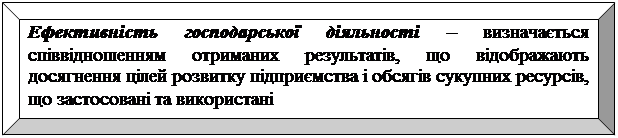

13.1 Сутнісна характеристика і вимірювання ефективності виробництва.

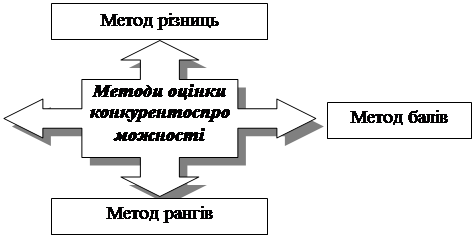

13.2 Конкурентоспроможність підприємства.

|

Рекомендована література для вивчення теми: [11, с.448-464], [18, с.467-513], [20, с.158-164], [22, с.108-121], [23, с.281-302].

Мінілексікон: ефект, ефективність, економічна ефективність, показники ефективності, конкурентоспроможність, рівень конкурентоспроможності.

13.1 Сутнісна характеристика і вимірювання ефективності виробництва

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

Ефективність виробництва:

· це виробництво продукції чи послуги з найменшими витратами;

· це найефективніше використання ресурсів при виробництві різних товарів та послуг

| |||||

| |||||

| |||||

|

13.2 Конкурентоспроможність підприємства

здатність впливати на ринкову ситуацію у власних цілях

здібність виробляти продукцію, що задовольняє вимоги ринку при відносно низкьих витратах виробництва

здібність виробляти нову продукціюз найменшими витратами

узагальнююча оцінка конкурентних переваг підприємства в питаннях:

– формування ресурсного потенціалу;

– ефективного функціонування;

– задоволення попиту

Критерії та напрямки оцінки конкурентоспроможності

| Напрямки діяльності | Критерії та напрямки оцінки |

| 1. Виробнича діяльність | Обсяг виробництва продукції та її асортимент |

| Матеріально-технічне забезпечення | |

| Виробнича потужність підприємства та ступінь її використання | |

| Стан матеріально-технічної бази | |

| Собівартість виробництва | |

| Організація виробничо-технологічного процесу | |

| Обсяг послуг | |

| 2. Фінансова діяльність | Обсяг та структура капіталу, його ціна |

| Рентабельність діяльності та використання капіталу | |

| Фінансовий стан та платоспроможність підприємства | |

| Обсяг та склад оборотного капіталу та його використання | |

| Тривалість операційного циклу та його окремих елементів | |

| Структура та напрямки використання фінансових ресурсів підприємства | |

| Рівень та ритмічність виплати дивідендів | |

| Обсяг та склад інвестиційних вкладень | |

| 3. Кадрова робота | Забезпеченість робочою силою (укомплектованість штатів та їх відповідність потребам) |

| Продуктивність та ефективність праці | |

| Рівень заробітної платні та соціальних виплат, йо» відповідність ринковому рівню | |

| Стабільність складу колективу (плинність кадрів та її причини) та інше | |

| 4. Комерційна діяльність | Асортиментна політика |

| Цінова політика | |

| Рекламна діяльність | |

| Організація господарських зв'язків, їх стабільність та ефективність | |

| Характер комерційних угод та їх ефективність | |

| Конкурентоспроможність реалізованої продукції (торгова марка, швидкість реалізації) та інше | |

| 5. Організаційна та управлінська діяльність | Система планування |

| Оперативне управління | |

| Професійний рівень керівників та спеціалістів | |

| Раціональність оргструктури | |

| Інформаційне забезпечення, технологія управління та інше |

| |||

| |||

Розділ 5

Економічний механізм

функціонування підприємства

Тема 14 Управління Підприємством

14.1 Поняття та необхідність управління.

14.2 Сучасні принципи та засоби управління підприємством.

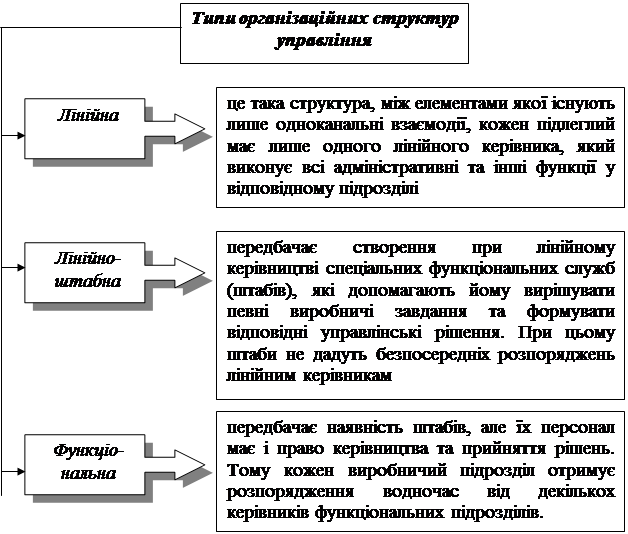

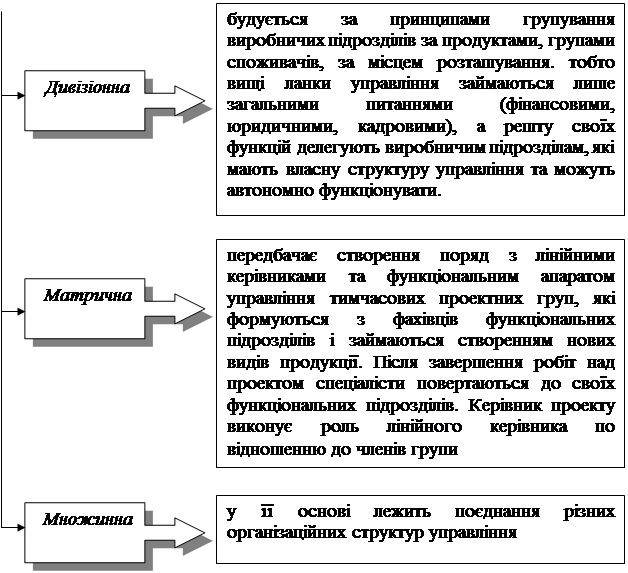

14.3 Організаційні структури управління підприємством.

|

Рекомендована література для вивчення теми: [11, с.58-72], [13, с.304-330], [14, с.406-422], [16, с480-513], [22, с.538-550], [23, с.85-103], [26, с.201-205].

Мінілексікон: управління, принципи управління, органіщаційні структури управління підприємством.

14.1 Поняття та необхідність управління

Сучасне управління - це особлива сфера економічних відносин, що має свою логіку розвитку.

|

14.2 Сучасні принципи та засоби управління підприємством

В управлінні сучасною економікою необхідно керуватися наступними принципами:

чіткого розподілу праці;

чіткого розподілу праці;

дотримання умов дисципліни та порядку;

повноваження й відповідальність;

використання мотивації високопродуктивної праці;

забезпечення рівної справедливості для всіх;

впевненості в постійній і стабільній роботі;

заохочення ініціативи.

соціально-психологічні

адміністративно-правові

економічні

14.3 Організаційні структури управління підприємством

| ||

| ||

|

Запитання для самоконтролю

1. Розкрийте поняття та обґрунтуйте необхідність управління.

2. Еволюція концепцій управління.

3. Охарактеризуйте сучасні принципи управління.

4. Які методи управління ви знаєте? Надайте їх характеристику.

5. Визначте основні переваги та недоліки різних видів організаційних структур управління.

Тема 15 Планування діяльності підприємства

План

15.1 Планування діяльності підприємства як функція управління. Принципові основи планування.

15.2 Елементи внутрішньофірмового планування.

15.3 Етапи планування.

15.4 Види та методи планування діяльності підприємства.

15.5 Стратегічне планування діяльності підприємства.

15.6 Оперативно-виробниче планування діяльності підприємства.

|

Рекомендована література для вивчення теми: [11, с.293-324], [13, с.235-253, 390-433], [14, с.470-484], [16, 434-455], [21, с.123-163], [22, с.161-171], [23, с.103-128].

Мінілексікон: планування, принципи планування, прогнозування, внутрішньофірмове планування, елементи внутрішньофірмового планування, стратегічне планування, оперативно-виробниче планування, етапи планування, види та методи планування діяльності підприємства.

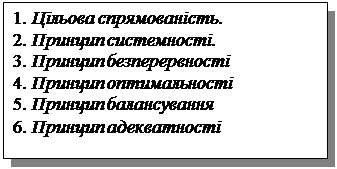

15.1 Планування діяльності підприємства як функція управління. Принципові основи планування

| |||||||

|  | ||||||

| |||||||

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 457; Нарушение авторских прав?; Мы поможем в написании вашей работы!