КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 11 Интернет-трейдинг

|

|

|

|

ЛЕКЦИЯ 11

Прототипом интернет-трейдинга были системы распространения информации фондового рыка в реальном времени. Инвесторы – получатели биржевой информации, могли отслеживать на офисном или домашнем компьютере ход торгов на биржах, но приказы брокеру отдавались по телефону или лично. Если учесть, что котировки изменяются практически каждую секунду, то обеспечить сопоставимую скорость и корректность передачи команд брокеру представлялось весьма проблематичным.

Поэтому внедрение технологий электронного бизнеса в сфере биржевой торговли акциями произвело действительно революционные изменения. Это объясняется главным образом тем обстоятельством, что акции практически идеально подходят для электронной торговли. Это предельно стандартизированный продукт, реализация которого не связана с решением логистических задач. В этой связи новые возможности, которые представляет электронный бизнес, идеально вписались в уже имевшуюся технологию биржевой торговли, в свою очередь, открыв для нее новые возможности.

Использование интернет-технологий снизило на порядок комиссионные за осуществления сделок с ценными бумагами и на порядок упростило осуществление этих сделок для трейдеров. Это привело к тому, что на фондовый рынок вышел новый класс инвесторов (так называемый средний класс).

Преимущества интернет-трейдинга, прежде всего, в низкой стоимости входа на рынок, они позволили ему повсеместно стать популярной и доступной услугой. Главное достоинство интернет-трейдинга — возможность для широкого круга непрофессиональных частных инвесторов вкладывать деньги в высокодоходные активы. Для того чтобы участвовать в интернет-трейдинге частному инвестору в настоящее время достаточно иметь 1-3 тыс. долл. (в ряде случаев, например, на мини-FOREX – 100 долл.). Обеспечение рентабельности брокерского обслуживания таких инвестиций стало возможно за счет автоматизации брокерского обслуживания.

|

|

|

Появление электронных технологий трейдинга создало технические условия для развития дэйтрейдинга. Это один из наиболее сложных и рискованных видов биржевой торговли, основанный на большом числе внутридневных операций для получения прибыли вследствие незначительных ценовых движений в течение торгового дня.

Дэйтрейдинг требует профессиональной подготовки и постоянного использования электронных средств для обработки и анализа данных конъюнктуры рынка и заключения сделок. Дэйтрейдеры – не инвесторы, в отличии от позиционных трейдеров они обычно держат позиции от секунд до нескольких часов.

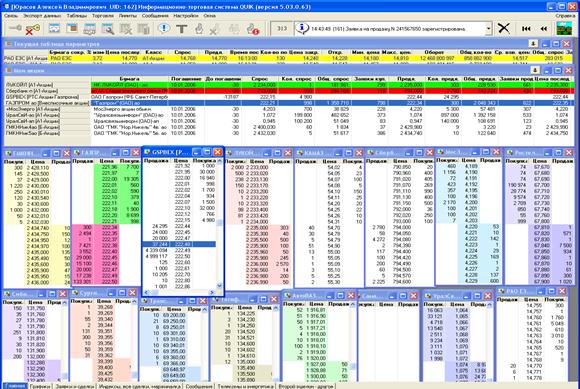

Существующие системы торговли ценными бумагами в режиме реального времени отличаются друг от друга функциональностью и возможностью для пользователя работать либо с помощью специального ПО, распространяемого на дисках (технология «толстый клиент», пример на рис. 12), либо из стандартного окна веб-браузера (технология «тонкий клиент»).

Если доступ к торговой и информационной системам брокера осуществляется по второй технологии, это не гарантирует сохранения состояния осуществляемых клиентом операций после обрыва связи. Альтернативой являются системы «толстый клиент», работающие независимо от веб-браузера. Они обеспечивают как информационный сервис, так и торговлю, и работают быстрее (так как не используют HTML-стандарт) и надежнее с точки зрения исполнения ордеров (так как предусматривают автоматическое восстановление соединения после обрывов связи и фиксацию состояния).

На рис. 12 активным является окно (на биржевом сленге – «стакан») с информацией обо всех выставленных заявках на покупку и продажу акций ОАО «Газпром» на бирже РТС. В окне «Мои акции» можно оценить общую коньюнктуру рынка, например, сравнив данные об объемах общего спроса и общего предложения акций того или иного эмитента.

|

|

|

Рис. 12 - Интерфейс системы QUIK: биржевые стаканы

Рис. 13 - Интерфейс системы QUIK: графики изменения котировок

На рис. 13 представлены графики изменения котировок ряда акций. В правом верхнем углу можно увидеть информацию о приобретенных акциях, чуть ниже – информация об остатках на банковских счетах, с которых покупаются акции и куда поступают средства от их продажи.

Диалог выставления торговой заявки в версии системы «QUIK» для карманных компьютеров представлен на рис. 14.

Рис. 14 - Окно ввода новой заявки трейдера в системе «PocketQuik»

При вводе новой заявки возможна настройка следующих параметров:

1) [наименование класса] – выбор класса инструментов из списка доступных;

2) [наименование бумаги] – выбор наименования ценной бумаги из списка инструментов данного класса;

3) «Код/Счет» – идентификационные данные трейдера и номер его торгового счета;

4) «Цена» – цена заявки, за единицу инструмента. Стрелками «вверх» и «вниз» можно изменить текущее значение на величину минимального шага цены;

5) «Кол-во» – Количество бумаг в заявке, в лотах;

6) «Макс.» – поле-кнопка, отображающее максимально допустимый размер заявки в лотах. Нажатием на него максимальное значение подставляется в поле «Кол-во»;

7) «Покупка/Продажа» – направление операции;

8) «Стоп-заявка» – флажок определяет тип заявки как стоп-ордер;

9) «цена <= (>=)» - стоп-цена, условие исполнения стоп-ордера, за единицу инструмента;

10) «Со связ. заявк. по цене» – флажок определяет, является ли заявка связанной с лимитированной заявкой (лимит-ордером) по принципу «Одна отменяет другую». В окне справа указывается цена лимит-ордера;

11) «Take-Profit» – флажок определяет тип заявки как тэйк-профит;

12) «Отступ» – величина отступа от максимальной (для заявки на продажу) или минимальной (для заявки на покупку) достигнутой цены. При достижении данного отступа будет сформирована лимитированная заявка;

13) «Спрэд» – величина защитного спрэда. Защитный спрэд означает дополнительную разницу цены между ценой последней сделки и ценой сформированной заявки, для ее гарантированного исполнения;

|

|

|

14) «Срок» – срок исполнения. По умолчанию установлена дата текущей торговой сессии;

15) Блок кнопок в правом нижнем углу – уменьшенный вариант клавиатуры;

16) «Подать заявку» – вызывает окно подтверждения заявки.

Клиент через Интернет осуществляет все необходимые действия по открытию брокерских счетов, проведению торговых операций, зачислению или отзыву денежных средств. В качестве сервиса ему предлагаются обучающие программы, набор стратегий и информационное обеспечение.

Помимо котировочной информации, аналитического сопровождения и возможности выставления заявок на покупку или продажу акций пользователям современных систем интернет-трейдинга, предоставляется ряд дополнительных услуг – от автоматизации торговых и бухгалтерских операций до онлайновой консультации со специалистами.

В последнее время в интернет-трейдинге приобрело популярность использование маржинальной торговли, когда интернет-брокер предоставляет клиенту заемные средства в виде денег или ценных бумаг на ограниченный срок (от одного до нескольких дней), что позволяет резко улучшить исходную позицию клиента. Клиент платит за это дополнительную плату, но и доход его может существенно возрасти. Маржинальная торговля относится к сфере высокорисковых операций. Основу интереса к маржинальной торговли для интернет-брокеров составляет увеличение размера комиссионных.

Интернет-брокеры, как правило, выступают как «дискаунт-брокеры». В отличие от классических брокерских компаний, сервис которых предполагает личные консультации клиенту, дискаунт-брокеры лишь выводят сделку клиента на рынок. Поэтому они берут небольшие комиссионные.

В традиционной экономике брокер обычно имеет торговое место и собственный счет на тех биржах (торговых площадках), инструменты которых он предлагает клиенту. В сфере электронного бизнеса это правило не действует. Особенность биржевой торговли в Сети - существование многих промежуточных брокерских фирм. В этом случае сделка клиента выводится промежуточным брокером на биржи не напрямую, а через сеть своих контрагентов (тоже брокеров, но имеющих уже прямой доступ – место на бирже), получая от последних свою часть комиссионных. Часть интернет-брокеров занимаются только этим, собирая поток заявок и перепродавая их «оптом».

|

|

|

Открытие инвестиционного счета у брокера предполагает передачу ему же полномочий по ведению данного счета в соответствующем депозитарии. Купив для инвестора акции, брокер зачисляет их на свой счет, но учитывает на отдельном субсчете клиента. Все права собственности (включая право на получение дивидендов по акциям) при этом остаются за инвестором. Брокеры берут на себя обязательства по неразглашению тайны вклада, состава и характера сделок клиента.

Интернет-брокер может открыть клиенту различные типы счетов – обычный денежный (cash account), маржинальный (cash/margin) или опционный (option) счета. По характеру владения счета подразделяются на индивидуальные, совместные (например, для супругов), кастодиальные (зарегистрированные на имя несовершеннолетнего находящегося под опекой) и корпоративные.

С помощью денежного счета осуществляется обычная покупка или продажа акций. Принимаются маркет-ордера (заявка на покупку или продажу по рыночной цене), лимит-ордера (с ограничениями максимальной цены покупки или минимальной цены продажи), стоп-ордера (заявки с исполнением при достижении порогового значения цены, используется для ограничения убытков по открытой позиции, см. рис. 15).

Рис. 15 - Принцип работы стоп-ордера

Относительно недавно появилась разновидность стоп-ордеров – плавающие стоп-ордера, предназначенные для автоматического закрытия позиции в случае уменьшения ее стоимости на определенное количество пунктов. Например, если пользователь системы интернет-трейдинга открыл длинную позицию (купил акции) и поставил плавающий стоп-ордер, позиция будет сохраняться до тех пор, пока цена растет, но в случае падения котировок на величину более установленной пользователем от пика роста позиция автоматически закроется.

Вопросы для самоконтроля

1. В каких временных рамках находятся операции дэйтрейдинга?

2. Каков принцип работы маркет-ордера?

3. В чем преимущества интернет-трейдинга?

4. В чем отличие индивидуальных и кастодиальных счетов, открываемых для инвесторов интернет-брокером?

5. Каков принцип работы лимит-ордера?

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 1285; Нарушение авторских прав?; Мы поможем в написании вашей работы!