КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование индексного метода в анализе заработной платы

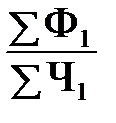

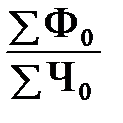

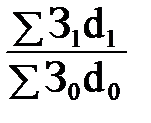

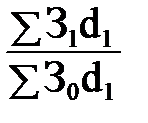

Динамика уровней заработной платы анализируется на основе индексов заработной платы. Чаще всего используется индекс переменного состава заработной платы (Iпер. с.), который рассчитывается по формуле (7.11):

Iпер. с. =  :

:  =

=  :

:  =

=  , (7.11)

, (7.11)

где Ф0 и Ф1 – фонд начисленной заработной платы отдельных категорий работников (или всего персонала предприятия) соответственно в базисном и отчетном периодах;

Т0 и Т1 – среднесписочная численность отдельных категорий персонала (или численность персонала предприятия) соответственно в базисном и отчетном периодах;

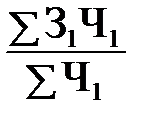

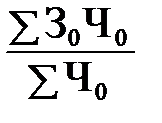

З0 и З1 – средняя заработная плата по категориям персонала (по предприятию) соответственно в базисном и отчетном периодах;

d0 и d1 – удельный вес численности работников с различным уровнем оплаты труда соответственно в базисном и отчетном периодах.

Индекс переменного состава заработной платы показывает, каким образом изменился средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий персонала и удельного веса численности работников с различным уровнем оплаты труда.

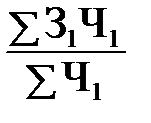

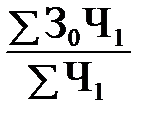

Для устранения влияния структурного фактора следует воспользоваться индексом фиксированного (постоянного) состава заработной платы (Iф.с.), который рассчитывается по формуле (7.12):

Iф.с. =  :

:  =

=  =

=  (7.12)

(7.12)

Этот индекс показывает, каким образом изменился уровень заработной платы без учета структурного фактора, т.е. только в результате изменения уровне заработной платы работников в отчетном периоде по сравнению с базисным.

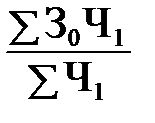

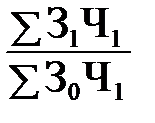

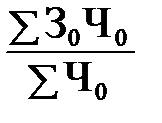

Влияние структурного фактора можно определить с помощью индекса структурных сдвигов (Iстр.с.), который рассчитывается по формуле (7.13):

Iстр.с. =  :

:  = Iпер. с.: Iф.с.. (7.13)

= Iпер. с.: Iф.с.. (7.13)

Этот индекс характеризует, каким образом изменился средний уровень заработной платы в зависимости от изменения удельного численности работников с различным уровнем заработной платы.

Величина фонда заработной платы может быть получена как произведение численности персонала и средней заработной платы. Именно поэтому отклонение фактического фонда заработной платы от фонда заработной платы, намеченного по плану (или от любого базисного фонда), зависит от двух основных факторов: изменения численности персонала (Ч) и изменения среднего уровня заработной платы (З) следовательно, данную зависимость можно представить формулой (7.14):

ΔФЗПобщ = ΔФЗПч + ΔФЗПз = (Ч1 – Ч0) × З0 + (З1 – З0) × Ч1, (7.14)

где ΔФЗПобщ – отклонение фактического фонда заработной платы от планового (базисного).

При анализе использования фонда заработной платы, прежде всего, определяется соответствие фактического его размера плановому.

Абсолютную экономию (перерасход) определяют непосредственно сопоставляя фактический и плановый фонды заработной платы по категориям работающих, а также в целом по промышленно-производственному персоналу, формула (7.15):

ΔФЗП = ФЗПф – ФЗПпл, (7.15)

где ΔФЗП – абсолютная экономия (перерасход) фонда заработной платы;

ФЗПф – фактический фонд заработной платы;

ФЗПпл – плановый фонд заработной платы.

Однако такое сопоставление может правильно характеризовать использование фонда заработной платы работников промышленно-производственного персонала только в том случае, когда план по показателю продукции, применяемому для определения производительности труда, выполнен на 100%. Поэтому в ходе контроля за выполнением плана по фонду заработной платы работников основной деятельности дополнительно определяют относительную (с учетом степени выполнения плана по объему производства) экономию (перерасход) фонда заработной платы (Э), которая рассчитывается по формуле (7.16):

Э = ФЗПф – ФЗПпл × ТРвп, (7.16)

где ТРвп темп роста выпуска продукции.

|

|

Дата добавления: 2014-11-29; Просмотров: 746; Нарушение авторских прав?; Мы поможем в написании вашей работы!