КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статистическое изучение затрат на рубль товарной продукции

|

|

|

|

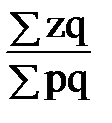

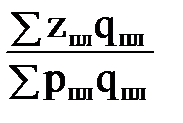

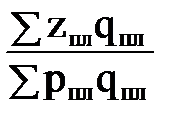

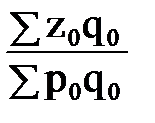

Затраты на рубль товарной продукции (З) исчисляются как отношение полной себестоимости (∑zq) товарной продукции (сравнимой и несравнимой) к стоимости того же объема и состава товарной продукции в оптовых ценах предприятия (∑pq) по формуле (8.20):

З =  . (8.20)

. (8.20)

Затраты на рубль товарной продукции по плану для запланированного объема и состава продукции (Зпл) определяются по формуле (8.21):

Зпл =  . (8.21)

. (8.21)

где pпл. – плановая оптовая цена на товарную продукцию.

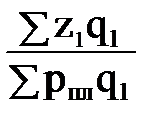

Затраты на рубль товарной продукции по плану для фактического объема и ассортимента продукции (Зплqф) определяются по формуле (8.22):

Зплqф =  . (8.22)

. (8.22)

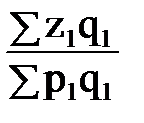

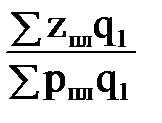

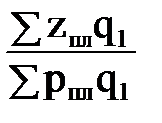

Фактические затраты на рубль товарной продукции в действующих оптовых ценах предприятия (Зф) определяются по формуле (8.23):

Зф =  . (8.23)

. (8.23)

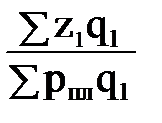

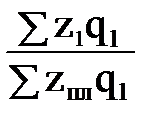

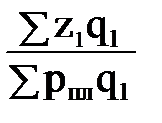

Фактические затраты на рубль товарной продукции в оптовых ценах предприятий, принятых в плане (Зфрпл) определяются по формуле (8.24):

Зфрпл =  . (8.24)

. (8.24)

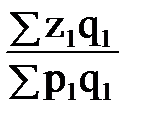

Индекс соотношения фактических и плановых затрата на рубль товарной продукции (Iз) получается как отношение отчетного и планового показателей затрат и определяется по формуле (8.25):

Iз = :  (8.25)

(8.25)

На величину данного индекса оказывают влияние следующие факторы: изменение себестоимости продукции, изменение объема и ассортимента продукции, изменение оптовых цен.

Влияние изменения себестоимости единицы продукции на величину затрат на рубль товарной продукции (Iзz) определяют по формуле (8.26):

Iзz =  :

:  =

=  . (8.26)

. (8.26)

Влияние изменения объема и ассортимента продукции на величину затрат на рубль товарной продукции (Iзq) определяют по формуле (8.27):

Iзq =  :

:  . (8.27)

. (8.27)

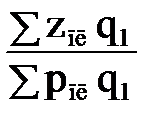

Влияние изменения оптовых цен на общую динамику фактических затрат на рубль товарной продукции по сравнению с планом (Iзр) может быть определено с помощью следующего индекса, формула (8.28):

|

|

|

Iзр =  :

:  . (8.28)

. (8.28)

Исчисленные индексы взаимосвязаны.

Динамика затрат на 1 рубль товарной продукции по данным отчетности предприятия за два смежных года в действующих ценах соответствующих лет (Iз) может быть определена по формуле (8.29):

Iз = :  = З1: З0, (8.29)

= З1: З0, (8.29)

где З1 и З0 – фактические затраты на рубль товарной продукции в действующих оптовых ценах соответственно за отчетный и базисный периоды.

В состав себестоимости продукции входят материальные затраты (т.е. затраты на сырье, топливо, энергию и т.д.). Динамика материальных затрат зависит от изменения двух факторов: удельного расхода материалов и уровня цен, по которым предприятие оплачивает эти материалы. Эти факторы неравноценны для оценки качества работы предприятия: изменение удельного расхода материалов является фактором, который непосредственно зависит от работы предприятия. Большое значение приобретает выявление влияния каждого из указанных факторов, определяющих размеры материальных затрат, для чего используется следующая система индексов, формула (8.30):

Iмз = Iуд р × Iц, (8.30)

где Iмз – индекс материальных затрат;

Iуд р – индекс удельного расхода материалов;

Iц – индекс цены материалов.

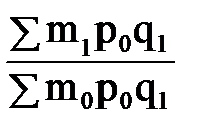

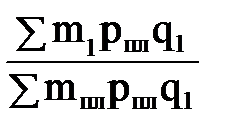

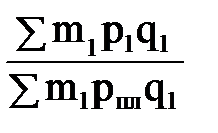

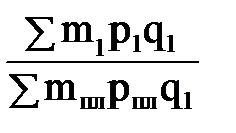

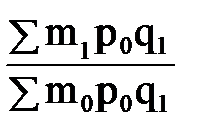

Индекс удельного расхода материалов (Iуд р) определяют по формуле (8.31) или (8.32):

Iуд р =  , (8.31)

, (8.31)

Iуд р =  , (8.32)

, (8.32)

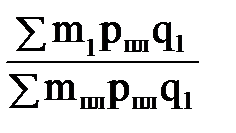

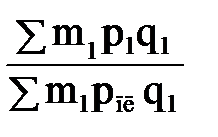

где m1 и m0 – фактический удельный расход материальных ресурсов данного вида на производство единицы продукции каждого вида соответственно за отчетный и базисный периоды;

mпл. – плановый удельный расход материальных ресурсов соответствующего вида на производство единицы продукции каждого вида в отчетном периоде;

p0 – фактическая цена соответствующего вида материальных ресурсов в базисном периоде,

q1 – фактически произведенный объем товарной продукции данного вида,

pпл. – плановая цена данного вида материальных ресурсов в отчетном периоде.

|

|

|

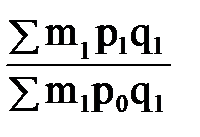

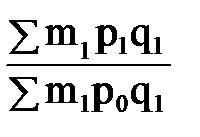

Индекс цен на материальные ресурсы (Iц) можно определить по формуле (8.33) или (8.34):

Iц =  , (8.33)

, (8.33)

Iц =  , (8.34)

, (8.34)

где p1 – фактическая цена соответствующего вида материальных ресурсов за отчетный период.

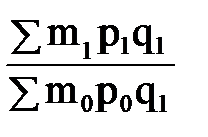

Следовательно индекс затрат можно представить следующим образом, формулы (8.35) или (8.36):

Iз =  =

=  ×

×  = Iуд р × Iц, (8.35)

= Iуд р × Iц, (8.35)

Iз =  =

=  ×

×  = Iуд р × Iц, (8.36)

= Iуд р × Iц, (8.36)

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!