КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад основних фондів

|

|

|

|

Різниця між основними та оборотними фондами

Основні фондиОборотні фонди

1. Багато разів беруть участь Один раз

у процесі виробництва.

2. Переносять свою вартість на Повністю, відразу.

створюваний продукт

поступово, частинами.

3. Зберігають свій натуральний Не зберігають.

вигляд.

Грошова оцінка сукупності взаємопов'язаних ресурсів (землі, основних і оборотних фондів, трудових ресурсів), які використовуються для виробництва сільгосппродукції, є ресурсним потенціалом підприємства.

| Основні фонди |

| Виробничі |

| Невиробничі |

| Сільгосппризначення |

| Не сільгосппризначення |

|  |  |  |  |  |  |

Питома вага кожної групи основних фондів у їх загальній вартості називається структурою основних фондів.

Основні фонди оцінюють за початковою, залишковою та відновною вартістю.

Початкова (балансова) вартість (ОФпочатк.) складається з фактичних витрат на придбання і доставку основних фондів у господарство

ОФпочат = Вприд+ В тр.,

де Вприд. - фактичнівитрати на придбання основних фондів;

Втр - втрати на їх транспортування та монтаж.

Залишкова вартість визначається як різниця між їх початковою вартістю та зносом

ОФзал = ОФпочатк - З,

де ОФзал - залишкова вартість основних фондів;

З - сума зносу за період експлуатації.

Відновна вартість відображає вартістьвідтворення основних фондів на час переоцінки.

Знос основних фондів поділяється на фізичний (поломки, розкришування. стирання) та моральний (втрата вартості в результаті вдосконалення техніки та здешевлення її виробництва.)

Щорічний знос основних виробничих фондів входить складовою частиною в собівартість продукції в вигляді амортизаційних відрахувань і відшкодовується при її реалізації. Сума амортизаційних відрахувань утворює амортизаційний фонд.

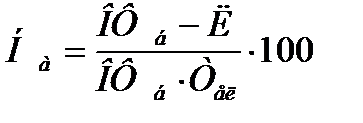

А мортизація - це економічний процес поступової втрати основними фондами своєї вартості і перенесення її на створювану продукцію, або виконану роботу. Норма амортизації (На) розраховується за формулою;

де ОФб - балансова вартість основних фондів, грн

Л - ліквідна вартість (вартість металобрухту), грн.

Тел - амортизаційний період (термін служби), років

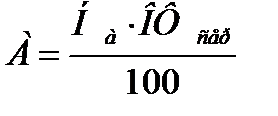

Сума амортизації (А) дорівнює:

де ОФсер - середньорічна вартість основних виробничих фондів

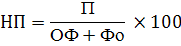

Економічна ефективність використання основних виробничих фондів характеризується показниками:

Фондовіддачі:

Фондомісткості продукції:

Норми прибутку:

Позначки: ОФ - основні фонди, грн;

ВП - валова продукція, грн;

П - прибуток, грн;

Фо - оборотні фонди, грн.

Забезпеченість виробничими фондами визначається показниками Фондозабезпеченості:

Фондоозброєності праці:

де Зсгу - площа сільгоспугідь, га;

r - середня чисельність робітників, чол.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 586; Нарушение авторских прав?; Мы поможем в написании вашей работы!