КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

У системі управління господарством

|

|

|

|

БУХГАЛТЕРСЬКИЙ ОБЛІК, КОНТРОЛЬ ТА АНАЛІЗ

Ключові слова

Бухгалтерський облік, система бухгалтерського обліку, процес бухгалтерського обліку, предмет організації бухгалтерського обліку, методи організації обліку, об’єкти організації обліку, контролю та аналізу

Вы бывали в бухгалтерии? Я бывал в бухгалтерии - везде цифры и цифры, и маленькие, и большие,

самые разные, а под конец все друг с другом сходятся. Учет! Удивительно интересно!

В. Маяковский

У сучасних умовах господарювання великого значення набуває сукупність заходів, спрямованих на забезпечення та покращання управління господарською діяльністю. Невід'ємною складовою господарської діяльності суспільства протягом тривалого історичного розвитку є бухгалтерський облік, завдяки якому формується інформація для управління нею. Удосконалення та різноманіття господарської діяльності сприяли розвитку бухгалтерського обліку, розширенню його функцій і завдань.

Правильно організований і грамотно побудований бухгалтерський облік є передумовою ефективного функціонування підприємства. Відображаючи факти господарського життя в межах окремого суб'єкта господарювання, бухгалтерський облік забезпечує їх ідентифікацію та пізнання, вартісне вираження різних економічних категорій (майно, капітал, виручка, прибуток та ін.) через збір, реєстрацію та узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом суцільного й безперервного документального відображення господарської діяльності.

Бухгалтерська інформація є засобом для спілкування суб'єктів господарювання на різних етапах розвитку. Поради бухгалтера мають велике значення для учасників ділових відносин. Це зумовлено тим, що бухгалтерський облік є не лише засобом реєстрації фактів господарського життя, а й підґрунтям для прийняття управлінських рішень. Саме бухгалтерський облік надає найбільшу частину інформації для управлінців, фінансистів, економістів, юристів, а також осіб, які вступають у ділові відносини: власникам, інвесторам, банкірам.

Отже, сфера застосування інформації, яку надає бухгалтерський облік, надзвичайно широка - БІЗНЕС. Саме тому облік досить часто називають мовою бізнесу, його філософією та совістю.

Бухгалтерський облік, контроль і аналіз — специфічні види управлінської роботи — як функції управління є складниками загальної трудової діяльності людей у сфері управління.

Водночас бухгалтерський облік, контроль і аналіз являють собою напрямки управління як інформаційного процесу та окремі підсистеми системи економічної інформації.

У єдності двох аспектів — роду (виду) діяльності і виду інформації— облік, контроль і аналіз утворюють підсистеми управління.

Користувачів бухгалтерської інформації як системи обліку можна поділити на три основні категорії.

1. Адміністрація — група працівників, котрі несуть повну відповідальність за управлінську діяльність підприємства, індивідуальні власники, співвласники, рада директорів, управлінський апарат підприємства, менеджери, керівники підрозділів, майстри.

2. Користувачі з прямим фінансовим інтересом — нинішні та потенційні інвестори, які аналізують звітність, аби визначити фінансову перспективу підприємства, нинішні та потенційні кредитори, які визначають фінансовий стан підприємства з метою своєчасного

погашення заборгованості.

3. Користувачі з непрямим фінансовим інтересом — державні податкові адміністрації, установи банку, органи статистики та інші органи, що контролюють або вивчають фінансову звітність підприємств.

З погляду організації важливим є те, що облік господарської діяльності виник як функція реєстрації фактів господарського життя. Згодом згідно з вимогами суспільного розвитку, і насамперед тими, що стосуються відображення економіко-правових відносин у суспільстві та безпосередньо управління, відбулася диференціація зазначеного обліку — поділ на види, а саме: оперативний, статистичний і бухгалтерський.

Контроль і аналіз господарської діяльності як прийоми її перевірки й оцінки застосовуються здавна, проте як система спеціальних знань, пов'язаних з вивченням і дослідженням економічних процесів у їх взаємозв'язку, науковим обґрунтуванням прогнозів і планів, виявленням позитивних і негативних чинників, розкриттям тенденцій розвитку господарства та узагальненням досвіду, вони почали формуватися порівняно недавно.

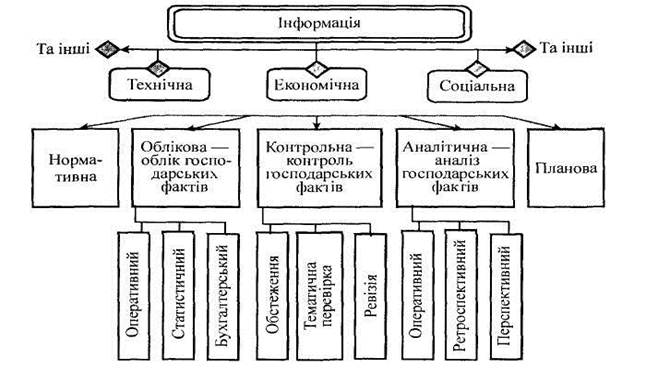

Тепер у системі управління бухгалтерський облік, контроль та аналіз характеризуються, з одного боку, як види діяльності, а з іншого — як види інформації, що поділяються на підвиди (рис. 1.1).

Отже, кожний вид господарського обліку, контролю та аналізу є самостійним родом діяльності та видом економічної інформації. А це означає, що кожний із них організаційно виокремлюється в управлінській системі як підсистема нижчого порядку.

Щодо організації бухгалтерського обліку, контролю та аналізу це означає розгляд їх як систем у загальній інформаційній системі управління підприємством. Тобто, розглядати їх слід як системи, які перебувають у безперервному русі (змінюються), розвитку, взаємопов'язані та взаємозумовлені.

Рис. 1 1. Бухгалтерський облік, контроль та аналіз господарської діяльності в системі економічної інформації

Суб'єктами організації бухгалтерського обліку є власник підприємства або уповноважений ним орган (посадова особа), який здійснює керівництво підприємством відповідно до установчих та інших розпорядчих документів, а також головний бухгалтер (або особа, на яку покладено обов'язки з ведення бухгалтерського обліку) підприємства.

Управління являє собою цілеспрямований вплив на суспільні відносини з метою їх упорядкування.

З огляду на потребу постійного вдосконалення управління на основі впровадження досягнень науки першочерговим стає завдання організації зазначених відносин. Це стосується також і бухгалтерського обліку, контролю та аналізу господарської діяльності — важливих функцій управління.

Термін «організація» має різні смислові відтінки. У найзагальнішому вигляді це упорядкування, налагодження певної системи. Організація передбачає досягнення та збереження стану певної впорядкованості елементів (вузлів) системи в цілому, підтримання якісної її визначеності.

Основні вузли будь-якої системи становлять її механізм, система у статиці (структура, кадри, техніка) і динаміці (процеси, які відбуваються у системі).

Механізм системи характеризується її теорією (визначення мети, предмета та методу) і практикою, система у статиці — її структурою, складовими елементами й співвідношеннями між ними, а також техніка, система в динаміці—технологічними процесами, які в ній відбуваються.

Упорядкуванням усіх вузлів (елементів) системи бухгалтерського обліку, контролю та аналізу господарської діяльності характеризується їх організацією в широкому розумінні. Така організація полягає в цілеспрямованому впорядкуванні й удосконаленні механізму, структури й процесів бухгалтерського обліку, контролю та аналізу господарської діяльності як певних сукупностей. Упорядкування частини вузлів (елементів) системи характеризує організацію у вузькому розумінні. З огляду на це термін «організація бухгалтерського обліку, контролю та аналізу господарської діяльності» може означати або «організацію їх як систем», або «організацію їх функціонування (управління ними) у часі та просторі». Перше тлумачення відповідає ширшому за обсягом поняттю.

Основою математичного опису бухгалтерського обліку, контролю та аналізу є балансовий метод управління економікою (господарством) — так званий двоїстий (подвійний) метод. Суть його полягає в тому, щоб досягти взаємозв'язаного узгодження потреб і ресурсів у масштабі відповідної господарської системи — підприємства, об'єднання, організації, асоціації, тресту тощо; взаємної координації дій різних господарських формувань; забезпечення збалансованості в економіці, пропорційності згідно з економічними законами.

Теоретичну основу балансового методу господарювання становлять пізнання та визначення найзагальніших економічних законів, що забезпечують розширене відтворення (виробництво, обмін, розподіл, споживання) суспільного продукту.

З розширенням та ускладненням суспільного виробництва кількість технічних балансів щодо різних аспектів господарювання зростає, а тому постає потреба погоджувати їх один із одним.

Господарювання — явище суспільного характеру, яке характеризується цілісністю на основі об'єднання двох його аспектів - продуктивних сил та виробничих відносин. Тому кожна складова господарювання, якою б малою вона не була, не існує поза суспільним виробництвом і не може лишитися поза обліком, перевіркою та аналізом. Тому методологія бухгалтерського обліку, контролю і аналізу господарства, його діяльності має забезпечувати можливість визначення господарських факторів відповідно до потреб управління та з'ясування їх характеристик. Для цього потрібний такий опис сукупності господарських фактів — явищ і процесів — на основі балансового методу, при якому було б визначено місце кожного господарського факту — явища або процесу, що є результатом діяльності тієї чи іншої господарської системи.

Отже, щоб здійснювати управління господарством, потрібно скласти чітке уявлення про характерні особливості процесу виробництва та виробничих відносин, з'ясувати внутрішню матеріальну структуру цього господарства. Але водночас процес господарювання є динамічним. Щоб відстежувати зміни, які відбуваються в господарстві, процес господарювання слід подати в динаміці.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 571; Нарушение авторских прав?; Мы поможем в написании вашей работы!