КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система та процес бухгалтерського обіку

|

|

|

|

Бухгалтерський облік як система Необхідність застосування системного підходу при дослідженні явищ оточуючого світу в XXI столітті не викликає сумнівів. Правилом сучасного наукового пошуку стає розгляд об'єктів і процесів як систем - у всій сукупності складових цих об'єктів і процесів, зв'язків і відносин, включаючи відносини з навколишнім середовищем.

У філософському розумінні, система (грец. - sуstеmа - складене з частин, з'єднане) - це сукупність елементів, які пов'язанні та взаємодіють між собою, утворюючи певну цілісність, єдність. Для неї характерна не лише наявність зв'язків і відносин між елементами, що її утворюють, але й нерозривна єдність з середовищем, у взаємодії з яким система проявляє свою цілісність.

Отже, під системою найчастіше розуміють цілісну множину об'єктів, пов'язаних між собою взаємними відносинами. Щодо системного функціонування не є винятком й бухгалтерський облік. Він, обслуговуючи соціально-економічні відносини, складовою соціально-економічної системи в цілому.

Бухгалтерський обпік як система є сукупністю елементів певного змісту та форми, які пов'язані між собою й об'єднані постійною взаємодією, що підтверджує справедливість визнання бухгалтерського обліку конкретною системою, системою, яка забезпечує надання інформації про стан і зміну майна підприємства та джерел його утворення, про характер і результати господарської діяльності, що відображає і узагальнює господарські операції та їх вплив на стан господарської одиниці в єдиному грошовому вимірнику.

Бухгалтерський облік може розглядатися як елемент системи більш високого порядку - господарської інформаційної системи, яка генерує та інтерпретує всю базу інформаційного потоку, надану різними системами, для забезпечення ефективного управління.

Водночас систему бухгалтерського обліку можна розглядати як автономну, елементи якої можуть виступати в якості систем більш низького порядку. Будь-яка економічна система визначається метою, з якою вона формується. Система бухгалтерського обліку характеризується певною цілеспрямованістю, тобто всі її ланки слугують загальній цілі - забезпечення різних користувачів необхідною бухгалтерською інформацією для визначення та регулювання напрямів діяльності суб'єкта господарювання.

Результатом функціонування системи бухгалтерського обліку є інформація, призначена для прийняття управлінських рішень. Тому до системи бухгалтерського обліку висуваються такі вимоги:

Ø формування джерел інформації і забезпечення їх зберігання;

Ø надання інформації в необхідних обсягах і у встановлені строки;

Ø забезпечення інформаційної комунікації між особами, які приймають рішення.

Правильна організація системи, в тому числі, системи бухгалтерського обліку, визначає найбільш раціональний шлях досягнення поставлених перед нею завдань. У бухгалтерському обліку організація сприятиме відповідності системи бухгалтерського обліку самій сутності системи шляхом забезпечення упорядкованості, узгодженості та налагодження взаємодії між її елементами.

Бухгалтерський облік є складною системою, що проявляється у створенні та систематизації інформації. Водночас, система бухгалтерського обліку є підсистемою інформаційної системи підприємства, оскільки саме бухгалтерський облік формує необхідну економічну інформацію для аналізу, контролю і планування діяльності в наступному періоді.

До інформаційної системи, окрім обліку, відносяться також підсистеми планування, аналізу та контролю. Призначенням кожної підсистеми економічної інформації підприємства є надання достовірної, своєчасної, доступної та релевантної інформації користувачам для забезпечення прийняття оптимальних управлінських рішень. Відсутність будь-якої з цих підсистем порушує цілісність системи управління.

Розглянемо детальніше особливості кожної з підсистем системи інформації у їх взаємозв'язку з бухгалтерським обліком.

Сутність планування полягає у відображенні цілей підприємства у вигляді прогнозів і планів, визначенні пріоритетів, засобів і методів їх досягнення. Формування планових показників забезпечує створення попередньої моделі об'єкта управління з певними економічними показниками діяльності, реалізація якої можлива в майбутньому. Планові моделі ґрунтуються на показниках прогнозу, з урахуванням результатів діяльності за попередній період, які знаходять відображення у бухгалтерському обліку.

Важливе місце в системі економічної інформації займає аналіз, який передбачає комплексне та взаємопов'язане дослідження процесів і явищ господарської діяльності підприємства та їх структурних підрозділів, визначенні на цій основі причинно-наслідкових зв'язків і тенденцій розвитку для обґрунтування та оцінки ефективності управлінських рішень. Для проведення аналізу використовується інформація, яку надає бухгалтерський облік.

Підсистеми планування, бухгалтерського обліку та аналізу тісно пов’язані з підсистемою контролю. Контроль. як система спостереження та перевірки процесу функціонування й ефективного стану об'єкту, що управляється, може здійснюватися лише у результаті безперервного нагляду за станом справ і цілеспрямованого узагальнення даних, тобто бухгалтерського обліку. На основі контролю та системного узагальнення облікових даних здійснюється регулюючий вплив, спрямований або на усунення помилок у системі, або на зміну програми дій, або на компенсацію ресурсів, яких не вистачає у системі. Процес і результати регулюючих впливів також знаходять відповідне відображення в бухгалтерському обліку.

Спостереження за рухом активів у процесі господарської діяльності у вартісному вираженні через підсистеми планування, обліку, аналізу та контролю має бути інтегрованим інформаційним процесом. Це забезпечить отримання максимуму необхідної інформації у найбільш пристосованому для сприйняття суб'єктом управління вигляді з мінімуму документально оформлених даних.

Бухгалтерський облік як підсистема інформаційної системи - це впорядкована сукупність взаємопов'язаних елементів, які забезпечують збір, класифікацію, накопичення, реєстрацію та узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом суцільного, безперервного та документального відображення всіх господарських операцій.

Призначення системи бухгалтерського обліку полягає у впорядкуванні вхідних даних про факти господарського життя і формуванні вихідної інформації (свого продукту) відповідно до потреб управління, а тому основним завданням її організації є упорядкування обробки вхідної та підготовки вихідної інформації відповідно до потреб внутрішніх і зовнішніх користувачів.

Бухгалтерський облік як процес У філософському розумінні під процесом (від лат. processus - проходження, просування) передбачається послідовність змін у явищах або подіях.

Відображення господарських операцій підприємства за певний період у бухгалтерському обліку забезпечується за допомогою ряду послідовних операцій щодо застосування бухгалтером техніки та методики ведення бухгалтерського обліку. Вказаним операціям передує організація як об'єктивна необхідність функціонування будь-якого процесу, тобто його упорядкування в часі та просторі.

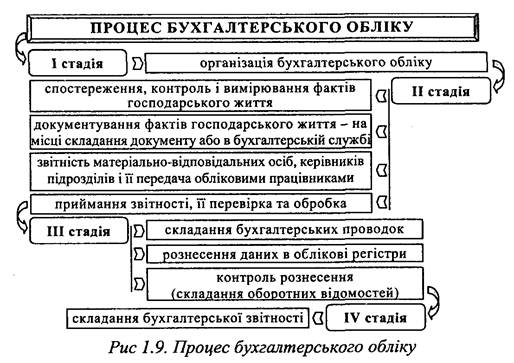

Як процес бухгалтерський облік є логічною послідовністю стадій (стадія - часовий інтервал, протягом якого виконується ряд взаємопов'язаних етапів для досягнення поставленої мети)., які відбуваються у чітко визначеному порядку та не можуть відокремлюватися одна від одної (див. рис. 1.9). У процесі бухгалтерського обліку відбувається обробка отриманих інформаційних даних про факти господарського життя і узагальнення отриманих результатів у вигляді звітної інформації.

Перша стадія є відправною точкою, з якої починається бухгалтерський облік підприємства, оскільки дана стадія передбачає організацію бухгалтерського обліку та виступає необхідною і достатньою передумовою забезпечення функціонування трьох наступних стадій і виконання бухгалтерським обліком його завдань.

Перша стадія, на відміну від наступних, не передбачає повторення в часі - можуть лише трансформуватися первісне встановлені положення Організації. Це пов'язано з постійною роботою щодо вдосконалення функціонування системи бухгалтерського обліку на підприємстві та Приведення її у відповідність до змін чинного законодавства.

Друга стадія відображає комплекс заходів, пов'язаних з технічним забезпеченням ведення бухгалтерського обліку. Вона передбачає спостереження і фіксування господарських операцій у первинних документах для наступного відображення в облікових регістрах. На даній стадії відбувається застосування окремих елементів методу взаємопов'язані між собою дії - спостереження, контроль, вартісне вимірювання та реєстрацію фактів господарського життя у первинних документах. Вартісне відображення господарських операцій в бухгалтерському обліку в єдиному грошовому вимірнику забезпечується за допомогою оцінки та калькулювання. Результатом даної стадії є первинна бухгалтерська документація.

На третій стадії відбувається систематизація та групування даних з первинних документів на бухгалтерських рахунках (в облікових регістрах) з використанням подвійного запису та різних технічних засобів. Цільове призначення облікової інформації визначає розрізи аналітичного обліку, склад і зміст облікових регістрів. Якість узагальнення облікової інформації залежить від змісту облікових регістрів. У результаті даної стадії отримується сукупність належно узагальнених і систематизованих за певними однорідними об'єктами бухгалтерського обліку показників, які відображаються в облікових регістрах.

Четверта стадія передбачає узагальнення отриманих інформаційних даних у вигляді звітності про стан і результати діяльності підприємства та її передачу користувачам. На цій стадії застосовуються такі елементи методу бухгалтерського обліку як баланс і звітність, які в сукупності надають відомості про всі види та напрями діяльності господарюючого суб'єкта в різних вимірниках, що забезпечує можливість спрогнозувати його розвиток.

Функціонування процесу бухгалтерського обліку відбувається у відповідному технологічному режимі.

Грецьке слово "техне" в перекладі українською мовою означає мистецтво, майстерність, вміння. У довідковій літературі під "технологією " розуміють сукупність знань, відомостей щодо послідовності окремих виробничих операцій у процесі виробництва будь-чого.

Будь-який технологічний процес передбачає перетворення предметів праці на готовий продукт. У бухгалтерському обліку інформаційні дані про господарські операції виконують роль предметів праці, а отримана в результаті цього інформація - продукт праці - надалі використовується для прийняття управлінських рішень. Важливе значення мають методи обробки інформаційних даних і формування інформації, а також технічні засоби, завдяки яким можливе перетворення інформаційних даних у важливий виробничий ресурс - інформацію.

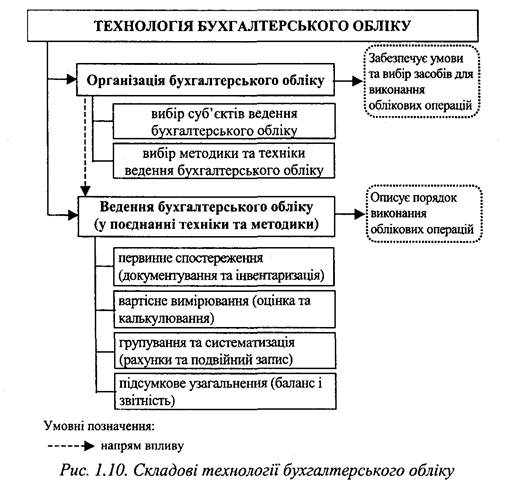

Технологія бухгалтерського обліку - це опис дій (процедур) бухгалтера та послідовності застосування сукупності способів і прийомів збору та обробки, систематизації та узагальнення інформаційних даних, тобто ведення бухгалтерського обліку на окремих його стадіях для отримання необхідної інформації.

Таким чином, призначенням технології бухгалтерського обліку є опис організації і ведення бухгалтерського обліку, раціоналізація дій облікових працівників. Результатом дотримання відповідної технології є організоване та чітке ведення бухгалтерського обліку.

Технологія бухгалтерського обліку описує облікові операції щодо організації, застосування методики та техніки бухгалтерського обліку для спостереження, вимірювання і реєстрації, нагромадження й зберігання інформаційних даних шляхом здійснення групування в облікових регістрах в умовах ручної бухгалтерської праці, а в умовах комп'ютеризованого ведення бухгалтерського обліку — в інформаційних базах.

Таким чином, технологія ведення бухгалтерського обліку передбачає дві складові (рис. 1.10).

Технологія облікового процесу конкретного господарюючого суб'єкта залежить від таких факторів як:

Ø вид діяльності;

Ø система документообороту (визначає рух інформаційних даних у межах підприємства);

Ø форма ведення бухгалтерського обліку (здійснює вплив на порядок відображення інформаційних даних з первинних документів в облікових регістрах);

Ø цільове призначення облікової інформації (залежно від потреб користувачів визначаються розрізи інформації, яка підлягає відображенню у звітності);

Ø структура бухгалтерської служби (зміст облікових робіт конкретного підприємства визначає розподіл обов'язків між бухгалтерами);

Ø кваліфікація облікових працівників (впливає на зміст виконуваних обов'язків конкретними обліковими працівниками);

Ø технічні засоби для обробки інформаційних даних (передбачає три способи обробки інформаційних даних: ручний, механізований і автоматизований).

Найбільш суттєвим є вплив останнього фактору, оскільки зі зміною алгоритмів обробки первинних даних і формування підсумкових показників у вигляді бухгалтерської звітності технологічний процес обробки облікової інформації постійно удосконалюється. Так, використання комп'ютерної техніки для ведення бухгалтерського обліку внесло суттєві зміни в його технологію, виключивши значну кількість облікових регістрів, які використовуються в паперових формах ведення бухгалтерського обліку, а також створивши принципово нові оперативні можливості.

Розглянемо детальніше складові технології бухгалтерського обліку, наведені на рис. 1.10.

Організація бухгалтерського обліку, передбачаючи вибір суб'єктів, методики й техніки ведення бухгалтерського обліку, забезпечує процес ведення бухгалтерського обліку в умовах конкретного суб'єкта господарювання та відповідно до потреб його керівництва.

Організація бухгалтерського обліку є необхідною та обов'язковою передумовою його ведення. Організація передбачає визначення осіб, відповідальних за ведення обліку, правил його ведення і забезпечення відповідними технічними засобами здійснення цього процесу.

Ведення бухгалтерського обліку передбачає поєднання його методики і техніки, забезпечуючи в результаті узагальнення наслідків господарських операцій і формування загальної характеристики діяльності підприємства за певний період.

Термін “методика” призначений позначати послідовність використання конкретних методів, за допомогою яких здійснюється більш глибоке пізнання економічних явищ і процесів. Тобто методика конкретизує метод, доводить його до рівня положення, алгоритму, чіткого опису способів проведення практичної діяльності.

Не слід плутати терміни “методика” та “методологія” бухгалтерського обліку.

Слово “методологія” складається зі слів “метод” (гр. metodos - спосіб, метод) і “логія” (гр. logos - наука, знання). Метод - це шлях до чогось, спосіб діяльності суб'єкта. Тобто методологія у перекладі з грецької дослівно означає "вчення про систему методів", "теорія методів".

У межах окремої науки методологія дослідження є сукупністю методів і засобів, спрямованих на вирішення поставлених проблем.

Методологія бухгалтерського обліку — це вчення про методи, які застосовуються в науці про бухгалтерський облік для вивчення предмету її пізнання і виявлення його властивостей.

Методологія виступає системою знань про підходи до спостереження і реєстрації фактів господарського життя, узагальнення інформаційних даних про них у системі бухгалтерського обліку. Розвиток методології є важливою умовою підвищення ефективності бухгалтерського обліку. Саме методологія бухгалтерського обліку є вихідним пунктом у моделюванні процесу отримання інформації, спрямованого на задоволення потреб користувачів і забезпечення контролю за станом об'єктів спостереження.

На методологію бухгалтерського обліку суттєвий вплив здійснюють інтереси осіб, які беруть участь у господарському процесі.

Методологія бухгалтерського обліку конкретизується певною методикою (методами) та технікою дій (прийомами).

Поняття “техніка” у довідковій літературі пояснюється як: 1) сукупність засобів і знарядь праці, що застосовується в суспільному виробництві та призначені для створення матеріальних цінностей; 2) сукупність прийомів, навиків, що застосовуються в певній діяльності, ремеслі, мистецтві; сукупність створених засобів і знарядь виробництва, а також заходи та операції, вміння та майстерність здійснення трудового процесу.

Техніка бухгалтерського обліку є засобом впливу бухгалтера на об'єкти обліку. Організація техніки бухгалтерського обліку передбачає вибір форми ведення бухгалтерського обліку, робочого плану рахунків, порядку проведення інвентаризації тощо.

Сьогодні належне та оперативне ведення обліку без застосування відповідних технічних засобів практично неможливе. Тому розвиток техніки бухгалтерського обліку є об'єктивною передумовою подальшого удосконалення його ведення.

Технічне забезпечення передбачає наявність відповідної сукупності засобів: комп'ютерної техніки, вимірювальних приладів, облікових регістрів тощо.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 562; Нарушение авторских прав?; Мы поможем в написании вашей работы!