КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контролю та аналізу

|

|

|

|

Організувати і в часі, і у просторі функціонування бухгалтерського обліку, контролю та аналізу господарської діяльності можна, як уже зазначалося, лише у разі підходу до них як до певного виду робіт, тобто до діяльності людей. Такий підхід ґрунтується на аспектних характеристиках зазначеного виду діяльності.

Формування предмета бухгалтерського обліку, контролю та аналізу господарської діяльності має два аспекти: технологічний і структурний.

Технологічний аспект. Бухгалтерський облік, контроль та аналіз є вираженням внутрішньої потреби господарювання як системи, котра під впливом подальшого поділу праці розпадається на численні частини (елементи). Об'єднує ці елементи в сукупність технологія облікового, контрольного та аналітичного процесів, зміст яких визначається методикою і технікою збору, зберігання, нагромадження, пошуку, передавання та переробки даних. Тому процеси обліку, контролю та аналізу за аналогією до виробничих можна розглядати як технологічні. Для організації облікового, контрольного та аналітичного процесів дуже важливо визначити основні їх елементи.

Оскільки будь-яка технологія базується на виробничих операціях, то основу облікового (контрольного або аналітичного) процесу становлять відповідні операції.

Сукупність та послідовність операцій формують технологічні фази, або етапи, а останні, у свою чергу, — технологію облікового, контрольного та аналітичного процесів. Кожний технологічний процес як сукупність операцій являє собою систему, що має бути впорядкована в часі і просторі. У цьому аспекті облік, контроль та аналіз можна розглядати як систему, котра потребує організації.

Структурний аспект. Бухгалтерський облік, контроль та аналіз — це колективна праця. А будь-яка колективна праця як спільна діяльність різних виконавців є системою, що підлягає впорядкуванню в часі та просторі, тобто є структурною.

Зазначений аспект передбачає формування системи бухгалтерського обліку, контролю та аналізу під впливом поділу праці, що зумовлює розбиття єдиного організму системи на окремі, якісно своєрідні та самостійні частини.

У кожному господарстві бухгалтерський облік, контроль та аналіз мають на меті виконувати різні завдання, що випливають з особливостей відповідних функцій ведення господарства. Наприклад, у господарствах виробничого характеру (промисловість, сільське господарство, будівництво, транспорт і т. ін.) це завдання з обліку, контролю та аналізу основних засобів, матеріалів, оплати праці, витрат виробництва, калькулювання собівартості продукції; в умовах підприємства торгівлі — завдання з обліку, контролю та аналізу товарів на складах, витрат обігу, основних засобів. Ці завдання визначають згідно з топологічним рівнем абстрагування.

Отже, предмет організації бухгалтерського обліку, контролю та аналізу господарської діяльності охоплює:

• обліковий, контрольний і аналітичний процеси;

• працю людей, які здійснюють облік, контроль та аналіз;

• забезпечення обліку, контролю та аналізу.

Кожна з перелічених складових предмета обліку, контролю та аналізу має свої специфічні об'єкти.

Під об'єктом організації розуміють предмет (явище або процес), на який спрямована організаційна діяльність. Згідно з визначенням організації бухгалтерського обліку, контролю та аналізу відповідними об'єктами можуть бути технологія облікового, контрольного чи аналітичного процесу; праця виконавців; розвиток і вдосконалення обліку, контролю та аналізу; організаційне, технічне, інформаційне чи якесь інше забезпечення обліку, контролю та аналізу.

Бухгалтерський облік, контроль та аналіз як певні напрямки діяльності людей виробляють інформацію (продукт праці), котра має свою технологію виготовлення, зумовлену об'єктом праці, цілями та завданнями. Центральними складовими процесу вироблення інформації є збір, обробка, передача та видача інформації.

Процес вироблення інформації як сукупність робіт передбачає, з одного боку, виконання різних операцій, а з іншого — різних видів методичних і технічних прийомів. Види робіт, операції, методичні й технічні прийоми в сукупності визначають технологію обліку, контролю та аналізу, котра має бути організована як у часі, так і у просторі. Отже, першим об'єктом організації є технологічний процес обліку, контролю та аналізу.

У будь-якому технологічному процесі предмети праці перетворюються на готовий продукт. Предметами праці в обліковому, контрольному та аналітичному процесах є інформація (первинна або проміжна), яка підлягає, переробці на результативну. Особливістю облікового процесу є те, що предмети його праці утворюються в самому технологічному процесі як первинні документи? носії даних.

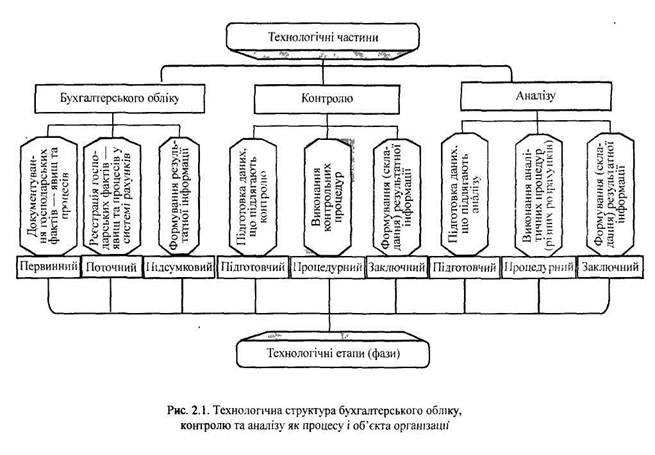

Бухгалтерський облік, контроль та аналіз господарської діяльності можна подати як структурний аспект організації відповідної технології (рис. 2.1).

Отже, бухгалтерський облік, контроль та аналіз господарської діяльності як технологічні сукупності і об'єкти організації з кібернетичного погляду поділяють на три щойно розглянуті самостійні етапи (фази). Основу такого поділу формує змістова характеристика етапу, яка випливає з відповідної цільової функції. Зазначимо, проте, що чіткої межі між етапами технологічних процесів немає — вони тісно переплітаються. Розглянемо ці етапи докладніше.

Перший організаційний етап технології бухгалтерського обліку, контролю та аналізу. Первинний облік — основа всіх видів обліку, контролю й аналізу господарської діяльності. Це сукупність робіт з утворення доказів господарських фактів — явищ та процесів, тобто процес документування, створення тих носіїв первинних даних, на підставі яких надалі відбуваються всі облікові, контрольні та аналітичні процеси стосовно господарських фактів у тому чи іншому господарстві.

До первинного обліку звичайно відносять прийом первинного спостереження — сприйняття, вимірювання, фіксації, нагромадження та обробки даних. Але формування первинних даних, здобутих у результаті перевірки, вимірювання, оцінювання об'єкта управління, сягає далеко за межі суто первинного обліку, торкаючись складних технічних, технологічних, економічних, правових питань, розв'язання яких потребує відповідної організації.

Відображення даних на документах потребує попереднього їх оцінювання. Необхідно забезпечити адекватність дійсного стану (або змін) господарського факту та його інформаційного відображення. Це означає, що первинний облік супроводить контроль та аналіз. При цьому первинний облік можна охарактеризувати як процедуру формування первинних документів, носіїв даних та інформації. Контроль як процедура підготовки даних первинного обліку являє собою лише попередній процес, що охоплює одержання вихідних даних стосовно об'єкта, за яким спостерігають, який вимірюють і оцінюють у документі — носії первинних даних.

На етапі первинного обліку виконують і таку контрольну функцію як ототожнювання даних. Останні фіксують у носії інформації з реальними фактами, явищами, подіями для підтвердження та юридичної доказовості таких даних.

Підготовка даних до контролю та аналізу як етапів технологічного процесу — це система способів (прийомів) вибору, визначення, оцінювання вихідних даних про господарські факти (явища і процеси), а також відомі відхилення від заздалегідь визначених параметрів (норм, квот, плану тощо), оцінка їх із погляду впливу на результати діяльності.

На першому (підготовчому) етапі контролю та аналізу характеризують дібраний матеріал для подальшої його обробки. Підготовка даних до контролю значною кількістю прийомів (як порівняння фактичних даних з нормами, квотами, плановими даними тощо) подібна до підготовки даних до аналізу.

Другий організаційний етап технології бухгалтерського обліку, контролю та аналізу. На цьому етапі здійснюють реєстрацію даних первинного обліку у відповідних облікових реєстрах, групування та перегрупування таких даних. Якщо первинний облік значною мірою пов'язаний з підготовчими етапами контролю та аналізу, то поточний є головною вихідною базою контрольного процесу господарської діяльності. Крім того, поточний облік слугує базою складання різних звітних форм, що становить основу аналітичних розрахунків, — другого етапу аналітичного процесу.

Процедури другого етапу контрольного та аналітичного процесів подібні між собою. Проте саме на цьому етапі загалом і відбувається відокремлення контролю від аналізу.

Третій організаційний етап технології бухгалтерського обліку, контролю та аналізу. Підсумковий (узагальнюючий) облік—це процеси складання різних вихідних даних, кінцевого бухгалтерського балансу та різних розшифрувань до нього, де наводяться дані про той чи інший господарський факт чи явище, а також характеристика його у статиці та динаміці.

Під час оформлення результатів контролю та аналізу хоч і застосовують однакові прийоми, проте ні за технікою, ні за методикою ці процеси не схожі.

Бухгалтерський облік, контроль та аналіз як технологічні процеси мають дуже багато спільного, що потребує особливого підходу до їх організації. Кожний з них — і облік, і контроль, і аналіз — є самостійними функціями управління. Водночас ці функції в організаційному плані тісно переплітаються. Наприклад, бухгалтерський облік має три функції: інформаційну, контрольну та оцінну (по суті аналітичну). А це означає, що в бухгалтерському обліку використовуються специфічні методи контролю і аналізу господарської діяльності.

Методологічною основою організації бухгалтерського обліку, контролю та аналізу господарської діяльності є матеріалістична діалектика. При організації бухгалтерського обліку, контролю та аналізу використовуються також загальнонаукові методи: індукція, дедукція, класифікація, системний підхід, кібернетичний, комплексний і т. ін. Крім того, широко застосовуються специфічні методи й прийоми, які ґрунтуються на наукових принципах. Проте реалізація методу організації бухгалтерського обліку, контролю та аналізу супроводжується застосуванням таких методів, як моделювання, проектний, графічний, аналітичний, спостереження, розрахунковий, сітьовий, експертних оцінок, нормативно-правового забезпечення тощо. Найбільш поширеними є проектний і графічний методи на основі прийомів методу моделювання.

Метод моделювання щодо організації бухгалтерського обліку, контролю та аналізу моделювання означає побудову таких моделей, які відбивають реально існуючі облікові, контрольні та аналітичні процеси, що відповідають обсягам і характеру робіт, структурній побудові апарату, який здійснює облік, контроль і аналіз, інформаційне, організаційне, технічне, правове та математичне забезпечення. При цьому застосовуються найрізноманітніші моделі: економі-ко-математичні, імітаційні, статистичні, динамічні тощо. Моделі можуть бути двох форм: матричні, математичні формули.

Конкретною формою вираження моделі організації бухгалтерського обліку, контролю та аналізу є проект організації, який являє собою інструктивно-методичний документ.

Проектний метод. Щодо організації бухгалтерського обліку, контролю та аналізу під проектуванням розуміють докладну розробку точного порядку, організаційних форм і прийомів здійснення облікового, контрольного або аналітичного процесів, праці виконавців з метою забезпечення найбільшої раціональності та ефективності їх функціонування.

Проект складають на основі діючих та обов'язкових для підприємств, установ і організацій нормативних документів з урахуванням конкретних умов і особливостей. Під час розробки проекту уточнюють систему організації управління, ступінь механізації та автоматизації.

Розробка проектів — робота трудомістка. Тому, здебільшого, проекти розробляють спеціалізовані проектні організації за участю працівників бухгалтерії підприємства. Розробку проектів здійснюють спочатку в окремих топологічних підрозділах — кошти, розрахунки, основні засоби, матеріали тощо. Часто бухгалтерія має саме такий структурний поділ.

Графічний метод. В організації бухгалтерського обліку, контролю та аналізу широко застосовують графічний метод. Графік застосовують для наочного вираження кількісної залежності різних явищ та пов'язаних з ними процесів. У виробничих умовах графік — це докладний розклад за днями, годинами і хвилинами відповідного плану роботи, один із найважливіших елементів організації бухгалтерського обліку, контролю та аналізу. За його допомогою унаочнюють взаємозв'язок елементів та об'єктів організації. Графічний метод організації облікових, контрольних та аналітичних робіт значно полегшує процес проектування, скорочує обсяги технічних робіт та проектної документації.

Робота за графіками сприяє не тільки поліпшенню організації обліку, контролю та аналізу, а й зміцнює дисципліну, скорочує строки виконання робіт та подання результатної інформації — звітності.

Графічний метод застосовується під час організації облікового, аналітичного та контрольного процесів роботи виконавців, при побудові структури апарату, його розвитку та вдосконаленні. За допомогою графіків встановлюють та підтримують технологічні зв'язки, які виникають на різних стадіях роботи, визначають строки виконання робіт. На підставі графіків і даних про додержання їх можна дістати уявлення про загальний стан організації робіт.

Для організації робіт за графіком, наприклад бухгалтерського обліку, необхідно скласти перелік робіт за ходом облікового процесу (первинний облік — документування, поточний облік — реєстрація у системі рахунків, підсумковий облік — складання звітності, звітних форм); розробити схему інформаційних зв'язків; скласти графіки (календаризовані плани робіт виконавців); обговорити графіки та визначити строки виконання робіт; погодити обсяги і строки виконання робіт з відповідними виконавцями; затвердити графіки (надати їм нормативного характеру).

При організації бухгалтерського обліку, контролю та аналізу широко використовують графіки у вигляді організаційно-структурних схем, оперограм, документограм, функціограм, хронограм, документообороту, документпотоків тощо.

Для вивчення стану обліку, контролю та аналізу, перспектив подальшого розвитку їх широко застосовують анкетний метод. Суть його стосовно організації бухгалтерського обліку, контролю та аналізу полягає в тому, що спочатку складають опитувальний листок, котрий містить перелік запитань, відповіді на які є вихідним емпіричним матеріалом для узагальнення.

При організації технології облікового, контрольного та аналітичного процесів, роботи виконавців та інших об'єктів широко застосовують метод експертних оцінок, який дає змогу з різних варіантів вибрати оптимальний.

Завдання організації бухгалтерського обліку, контролю та аналізу господарської діяльності визначаються економічною політикою держави. При цьому найважливішими є раціоналізація технології процесів обліку, контролю та аналізу, скорочення їх циклів, підвищення якості інформації, механізація, автоматизація, забезпечення ефективного використання результатів інформації, раціональна організація праці та постійне вдосконалення.

Організація бухгалтерського обліку, контролю та аналізу має бути такою, щоб забезпечити мінімальний шлях збирання й обробки інформації: мінімальну кількість операцій і документів, максимальну ефективність праці виконавців.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 519; Нарушение авторских прав?; Мы поможем в написании вашей работы!